Tendencia dinámica siguiendo una estrategia de doble canal de media móvil con sistema de gestión de riesgos

El autor:¿ Qué pasa?, Fecha: 2025-01-10 16:26:56Las etiquetas:La SMA- No, no es así.

Resumen general

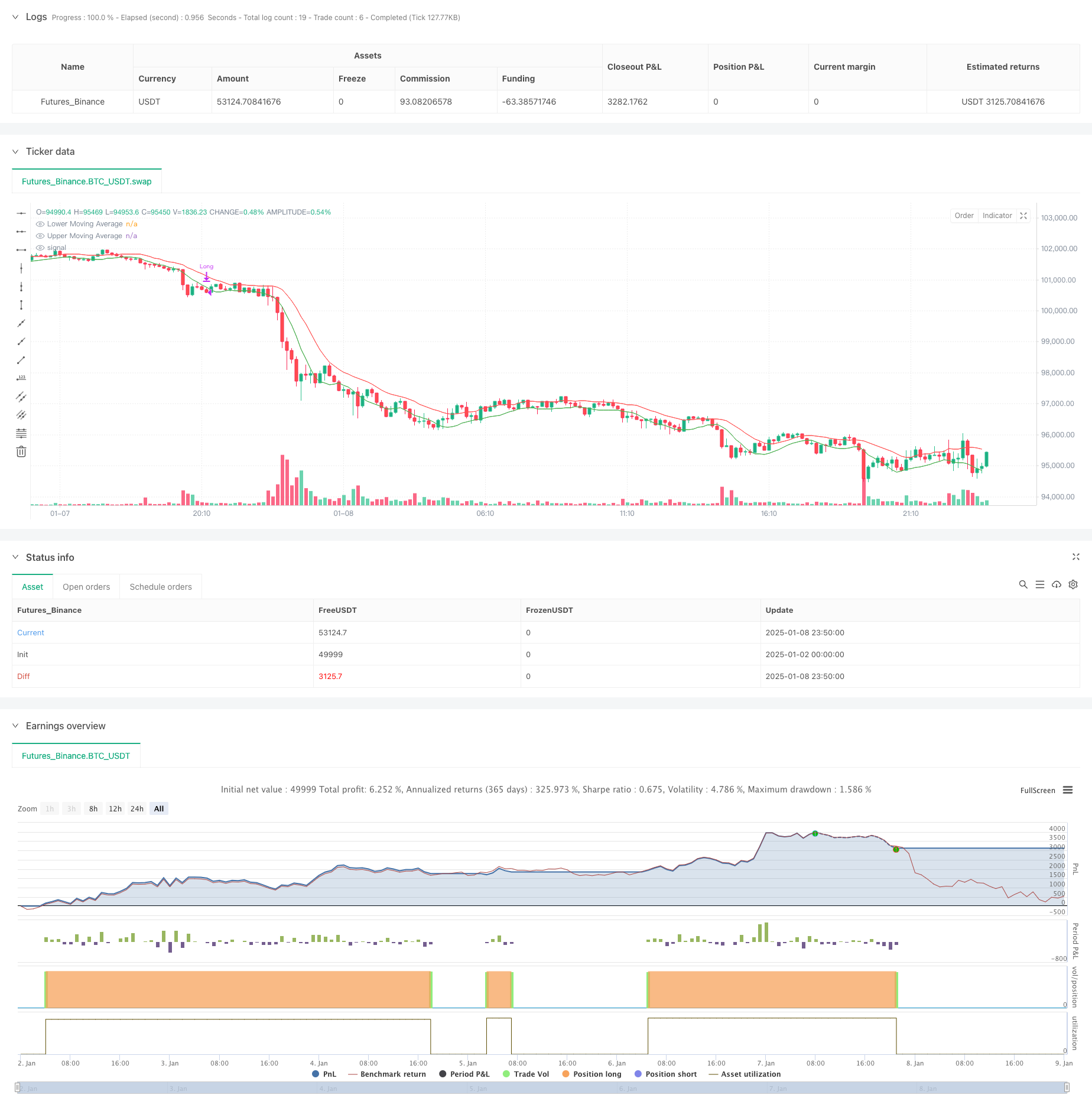

Esta estrategia es un sistema de seguimiento de tendencia dinámica basado en canales de media móvil dual, combinado con mecanismos de gestión de riesgos. Utiliza dos promedios móviles simples (SMA) para construir un canal de negociación, con la banda superior calculada utilizando el precio alto y la banda inferior utilizando el precio bajo. El sistema genera señales de entrada cuando el precio de cierre permanece por encima de la banda superior durante cinco barras consecutivas, y señales de salida cuando el precio cae por debajo de la banda inferior durante cinco barras consecutivas o se retrace un 25% desde el punto más alto, logrando un seguimiento de tendencia dinámico y control de riesgos.

Principios de estrategia

Los principios fundamentales incluyen la captura de las tendencias de los precios a través de dos canales de media móvil y el establecimiento de mecanismos estrictos de entrada y salida: Mecanismo de entrada: requiere que el precio se mantenga por encima de la banda superior durante cinco días consecutivos, asegurando la continuidad y validez de la tendencia Mecanismo de salida: opera en dos niveles - Salida de desviación de tendencia: se activa cuando el precio cae por debajo de la banda inferior durante cinco días consecutivos, lo que indica una posible inversión de tendencia. - Salida Stop-Loss: Se activa cuando el precio se retrae un 25% desde el punto más alto, evitando pérdidas excesivas 3. Gestión de la posición: utiliza un porcentaje fijo del capital de la cuenta para el tamaño de la posición, asegurando una asignación efectiva de capital

Ventajas estratégicas

- Tendencia de seguimiento de la estabilidad: filtra las falsas rupturas al requerir cinco días consecutivos de confirmación

- Control integral del riesgo: combina mecanismos de desviación de tendencia y stop-loss para una doble protección

- Parámetros flexibles: los períodos de media móvil y el porcentaje de stop-loss pueden optimizarse para diferentes características del mercado

- Lógico de ejecución claro: las condiciones de entrada y salida definitivas reducen la interferencia del juicio subjetivo

- Gestión del capital científico: utiliza el posicionamiento de la proporción de la cuenta en lugar de lotes fijos para un mejor control del riesgo

Riesgos estratégicos

- Riesgo de mercado irregular: propenso a señales falsas en los mercados laterales, lo que conduce a operaciones frecuentes.

- Riesgo de deslizamiento: los precios de ejecución del stop-loss pueden desviarse significativamente de las expectativas en los mercados rápidos

- Dependencia de parámetros: los parámetros óptimos pueden variar significativamente en diferentes entornos de mercado.

- Retraso de tendencia: las medias móviles introducen cierto retraso en los puntos de inversión de tendencia

- Eficiencia de capital: las condiciones estrictas de tenencia pueden perder algunas oportunidades de beneficio

Direcciones de optimización

- Optimización de parámetros dinámicos: Desarrollar sistemas de parámetros adaptativos que ajusten automáticamente los períodos de media móvil basados en la volatilidad del mercado

- Filtración del entorno del mercado: añadir indicadores de fuerza de tendencia para reducir automáticamente la frecuencia de negociación en mercados agitados

- Confirmación múltiple de marcos de tiempo: Incorporar mecanismos de confirmación de tendencias de marcos de tiempo más largos para mejorar la fiabilidad de la señal

- Optimización del stop-loss: introducir mecanismos dinámicos de stop-loss que se ajustan automáticamente en función de la volatilidad

- Optimización de la gestión de posiciones: ajustar dinámicamente el tamaño de las posiciones en función de la volatilidad y de las relaciones riesgo-rendimiento

Resumen de las actividades

Esta estrategia construye un sistema de negociación de tendencia completa a través de dos canales de media móvil, combinando una confirmación de entrada estricta y mecanismos de salida doble para lograr un seguimiento de tendencia y control de riesgos efectivos. Las fortalezas de la estrategia se encuentran en su lógica de ejecución clara y control de riesgos integral, aunque requiere optimización de parámetros para diferentes entornos de mercado y puede mejorarse aún más a través del filtrado del entorno de mercado y la confirmación de múltiples marcos de tiempo. En general, representa una estrategia de negociación cuantitativa estructuralmente completa y lógicamente rigurosa, adecuada para su aplicación en mercados con tendencias claras.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Las operaciones de venta de activos de capital de riesgo se clasifican en la categoría de los activos de capital de riesgo.

- Estrategia de impulso de doble marco de tiempo

- Indicador de impulso de compresión

- Estrategia cuantitativa de combinación de canal dinámico de Donchian y media móvil simple

- Nik Stoch fue el primero.

- La brecha de la zona multi-SMA con estrategia de negociación cuantitativa de bloqueo de ganancias dinámicas

- Superposición de TMA

- Estrategia de compra de ruptura de precio y volumen

- Estrategia de corto plazo de SMA cruzada con control de extracción máxima y terminación automática

- Tendencia cruzada de múltiples EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de indicadores de RSI que se superponen en varios niveles

- Las bandas de Bollinger y la tendencia intradiaria de Fibonacci siguiendo la estrategia

- Tendencia de toma de ganancias/detención de pérdidas de múltiples modos siguiendo una estrategia basada en la EMA, la franja de Madrid y el canal de Donchian

- Estrategia de negociación de tendencia de impulso de múltiples indicadores: un sistema de negociación cuantitativo optimizado basado en bandas de Bollinger, Fibonacci y ATR

- Sistema dinámico de detección de la divergencia de precios RSI y estrategia de negociación adaptativa

- Tendencia multidimensional siguiendo la estrategia de negociación piramidal

- Estrategia de ruptura de impulso de rebote triple de fondo

- Estrategia de negociación cuantitativa de patrón de candelero de inversión de tendencia de doble marco de tiempo

- Tendencia de precios-volumen de alta frecuencia siguiendo la estrategia de adaptación del análisis de volumen

- Estrategia mejorada de impulso de la tendencia del volumen de precios

- Estrategia inteligente de cruce de medias móviles con sistema dinámico de gestión de pérdidas y ganancias

- Estrategia de negociación de ruptura de impulso multi-MA adaptativa