Estrategia de ruptura de impulso del canal de Donchian de múltiples condiciones

El autor:¿ Qué pasa?, fecha: 2025-01-17 14:28:22Las etiquetas:En el centro de la ciudadLa SMAVFSistema de navegaciónEl MCS

Resumen general

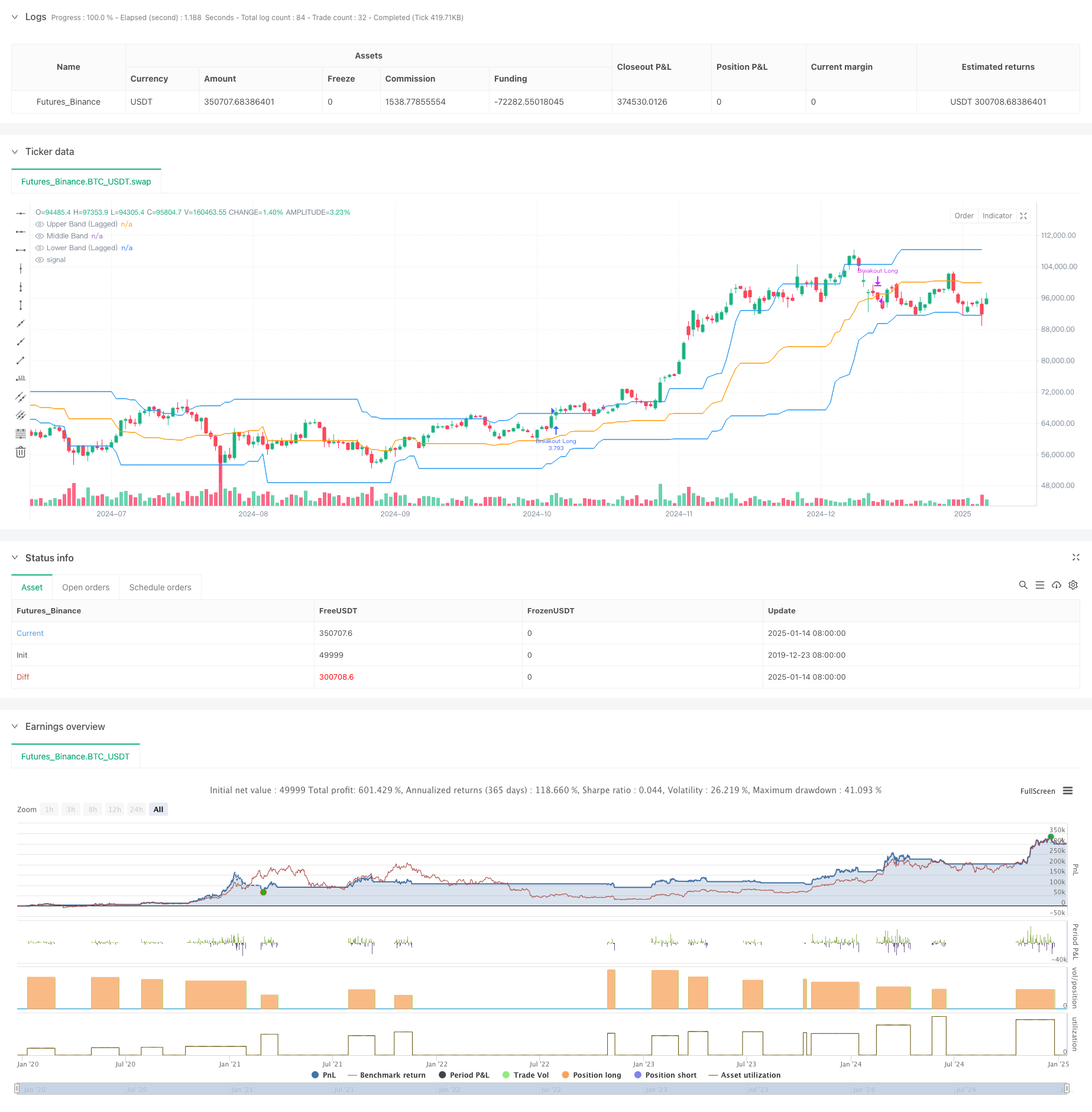

Esta es una estrategia de negociación de ruptura de impulso basada en el canal de Donchian, que combina la ruptura de precios y la confirmación de volumen como condiciones clave. La estrategia captura las tendencias al alza del mercado al observar las rupturas de precios más allá de un rango predefinido mientras requiere soporte de volumen. Incorpora un parámetro de retraso para mejorar la estabilidad del canal y ofrece condiciones de salida flexibles.

Principios de estrategia

La lógica central incluye los siguientes componentes clave: 1. Utiliza un canal de Donchian rezagado como indicador técnico principal, construido utilizando los precios más altos y más bajos en 27 períodos. Las condiciones de entrada requieren: - Los precios de cierre se rompen por encima de la banda superior del Canal de Donchian - El volumen actual es superior a 1,4 veces el volumen promedio de 27 períodos Condiciones de salida flexibles: - Puede salir cuando el precio cae por debajo de la banda superior, media o inferior - La banda media se utiliza como señal de salida predeterminada Implementa un parámetro de retraso de 10 períodos para mejorar la estabilidad del canal y reducir las fallas.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: Combina la ruptura de precios y la confirmación de volumen, reduciendo significativamente las señales falsas.

- Alta adaptabilidad: el diseño parametrizado permite la adaptación a las diferentes condiciones del mercado.

- Control de riesgos completo: ofrece múltiples opciones de condiciones de salida para diferentes preferencias de riesgo.

- Ejecución clara: las condiciones de entrada y salida están bien definidas sin ambigüedades.

- Implementación fácil: lógica simple y directa adecuada para el comercio en vivo.

Riesgos estratégicos

- Riesgo de volatilidad del mercado: puede generar frecuentes señales falsas de ruptura en mercados variados.

- Riesgo de deslizamiento: el alto volumen de operaciones durante las rupturas puede dar lugar a un deslizamiento significativo.

- Riesgo de reversión de tendencia: las reversiones repentinas del mercado pueden no permitir salidas oportunas.

- Sensibilidad de parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros, lo que requiere una optimización cuidadosa.

Direcciones de optimización

- Añadir filtros de tendencia: puede incorporar indicadores de tendencia adicionales como los sistemas de promedios móviles.

- Mejorar los indicadores de volumen: Considere el uso de métodos de análisis de volumen más sofisticados como OBV o indicadores de flujo de efectivo.

- Mejorar el mecanismo de stop-loss: añadir una función de stop de seguimiento o de stop-loss fijo.

- Implementar filtros de tiempo: añadir filtros de tiempo intradiario para evitar el comercio durante los períodos de apertura y cierre volátiles.

- Introducir adaptación a la volatilidad: ajustar automáticamente los parámetros basados en la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien diseñada con lógica clara. Al combinar la ruptura de precios y la confirmación de volumen, la estrategia mantiene la confiabilidad al tiempo que preserva la flexibilidad. El diseño parametrizado proporciona una buena adaptabilidad, aunque los inversores necesitan optimizar los parámetros basados en condiciones específicas del mercado. En general, esto representa un marco estratégico digno de una mayor optimización e implementación práctica.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- Puntos dinámicos de giro con sistema de optimización de la Cruz de Oro

- Estrategia de negociación de seguimiento de tendencias adaptativas y confirmaciones múltiples

- Estrategia de impulso de doble marco de tiempo

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Banda MAHL

- Puntuación Z con señales

- Estrategia cuantitativa de combinación de canal dinámico de Donchian y media móvil simple

- Tendencia de la SMA

- La brecha de la zona multi-SMA con estrategia de negociación cuantitativa de bloqueo de ganancias dinámicas

- Las operaciones de venta de activos de capital de riesgo se clasifican en la categoría de los activos de capital de riesgo.

- Tendencia a la triple EMA tras una estrategia de negociación cuantitativa de múltiples indicadores

- Tendencia de fin de año siguiendo la estrategia de negociación de impulso ((Breakout de MA de 60 días)

- Tendencia de múltiples indicadores con RSI Estrategia de negociación cuantitativa sobrecomprada/sobrevendida

- Estrategia de negociación de canal de precios eficiente basada en una ruptura de 15 minutos

- Estrategia de ruptura de la brecha de valor razonable de varios plazos con retroceso histórico

- Tendencia dinámica de QQE seguido de la estrategia de negociación cuantitativa de gestión de riesgos

- Estrategia de negociación de confirmación de doble tendencia basada en medias móviles y patrón fuera de barra

- Tendencia dinámica tras la estrategia de mejora triple de SuperTendencia

- Las operaciones de retracement de los indicadores de rentabilidad de los mercados financieros de los países de la UE incluidos en el anexo I del Reglamento (UE) n.o 575/2013 se clasifican en las siguientes categorías:

- Estrategia optimizada de seguimiento de tendencias de doble T3

- Indicador técnico multiperíodo Estrategia del sistema de negociación dinámico

- Estrategia cruzada de múltiples indicadores de soporte dinámico, resistencia y bandas de Bollinger

- Múltidimensional Nube de Ichimoku Tendencia de avance de precios Confirmación Estrategia de negociación

- Estrategia de negociación de seguimiento de tendencias del RSI neural dinámico

- Tendencia cruzada de múltiples EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de indicadores de RSI que se superponen en varios niveles

- Las bandas de Bollinger y la tendencia intradiaria de Fibonacci siguiendo la estrategia

- Tendencia dinámica siguiendo una estrategia de doble canal de media móvil con sistema de gestión de riesgos

- Tendencia de toma de ganancias/detención de pérdidas de múltiples modos siguiendo una estrategia basada en la EMA, la franja de Madrid y el canal de Donchian

- Estrategia de negociación de tendencia de impulso de múltiples indicadores: un sistema de negociación cuantitativo optimizado basado en bandas de Bollinger, Fibonacci y ATR