Estrategia optimizada de seguimiento de tendencias de doble T3

El autor:¿ Qué pasa?, fecha: 2025-01-17 14:29:51Las etiquetas:T3En el caso de losEl EMAOTTIndicador de riesgo

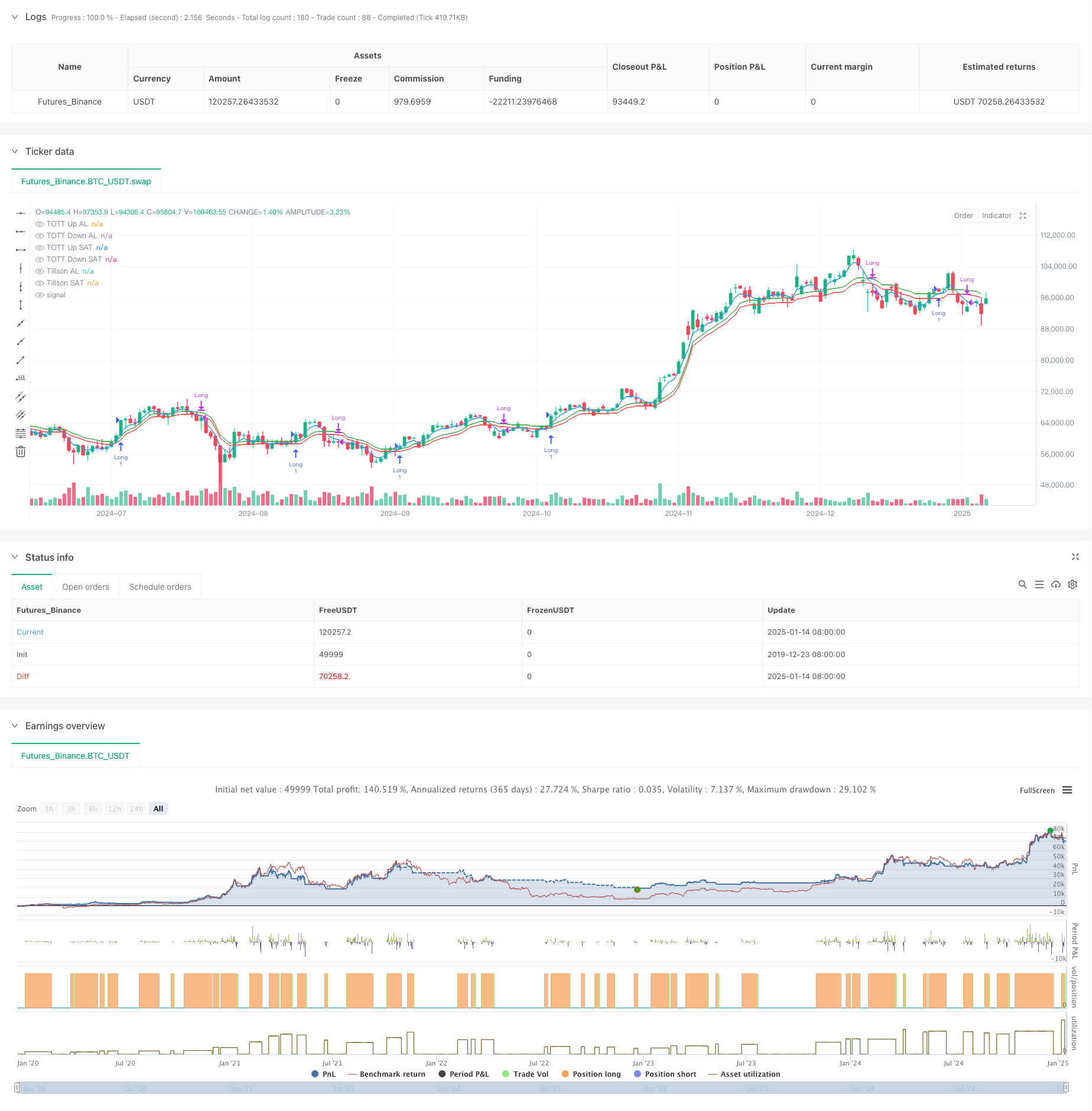

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias basado en el indicador Tillson T3 y Twin Optimized Trend Tracker (TOTT). Optimiza la generación de señales comerciales mediante la incorporación del oscilador de momento Williams %R. La estrategia emplea configuraciones de parámetros de compra y venta separadas, lo que permite un ajuste flexible de la sensibilidad para diferentes condiciones del mercado.

Principios de estrategia

La estrategia consta de tres componentes principales: Indicador Tillson T3 - Una variante optimizada del promedio móvil exponencial (EMA) que produce una línea de tendencia más suave a través de múltiples cálculos de EMA ponderados. 2. Twin Optimized Trend Tracker (TOTT) - Una herramienta de seguimiento de tendencias adaptativa que se ajusta en función de la acción del precio y el coeficiente de volatilidad, calculando las bandas superior e inferior para las condiciones de compra y venta. Indicador Williams %R - Oscilador de impulso utilizado para identificar las condiciones de sobrecompra y sobreventa.

La lógica de generación de señal: - Condición de compra: Cuando la línea T3 cruza por encima de la banda superior de TOTT y el Williams % R está por encima de -20 (sobreventa) - Condición de venta: Cuando la línea T3 cruza por debajo de la banda inferior de TOTT y Williams % R está por encima de -70

Ventajas estratégicas

- Una fuerte estabilidad de la señal - Reduce eficazmente los riesgos de ruptura falsa mediante el suavizado múltiple de T3

- Buena adaptabilidad - Los parámetros de compra/venta separados permiten una optimización independiente para las diferentes condiciones del mercado

- Control de riesgos completo - integra el Williams %R como confirmación secundaria

- Visualización clara - Proporciona soporte completo para visualización de gráficos

Riesgos estratégicos

- Retraso en la inversión de tendencia - La suavización múltiple de T3

puede causar retrasos en la señal - No adecuado para mercados variados - Puede generar señales excesivas durante la consolidación

- Alta sensibilidad a los parámetros - Requiere ajustes frecuentes para diferentes entornos de mercado

Sugerencias para el control de riesgos: - Implementar mecanismos de stop-loss - Establecer límites de volumen de operaciones - Añadir filtros de confirmación de tendencia

Direcciones de optimización

- Optimización de parámetros dinámicos - Desarrollo de mecanismos de ajuste de parámetros adaptativos

- Reconocimiento mejorado del entorno de mercado - Introducción de indicadores de fuerza de tendencia

- Mejora de la gestión del riesgo - Añadir un stop-loss y un take-profit dinámicos

- Filtración mejorada de señales - Integración de indicadores técnicos adicionales

Resumen de las actividades

Esta es una tendencia bien estructurada siguiendo una estrategia con lógica clara. A través de la combinación del indicador T3 y TOTT, junto con el filtrado Williams %R, tiene un excelente rendimiento en los mercados de tendencia.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("FON60DK by leventsah", overlay=true)

// Girdi AL

t3_length = input.int(5, title="Tillson Per AL", minval=1)

t3_opt = input.float(0.1, title="Tillson Opt AL", step=0.1, minval=0)

tott_length = input.int(5, title="TOTT Per AL", minval=1)

tott_opt = input.float(0.1, title="TOTT Opt AL", step=0.1, minval=0)

tott_coeff = input.float(0.006, title="TOTT Coeff AL", step=0.001, minval=0)

//GİRDİ SAT

t3_lengthSAT = input.int(5, title="Tillson Per SAT", minval=1)

t3_optSAT = input.float(0.1, title="Tillson Opt SAT", step=0.1, minval=0)

tott_lengthSAT = input.int(5, title="TOTT Per SAT", minval=1)

tott_opt_SAT = input.float(0.1, title="TOTT Opt SAT", step=0.1, minval=0)

tott_coeff_SAT = input.float(0.006, title="TOTT Coeff SAT", step=0.001, minval=0)

william_length = input.int(3, title="William %R Periyodu", minval=1)

// Tillson T3 AL

t3(src, length, opt) =>

k = 2 / (length + 1)

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

ema4 = ta.ema(ema3, length)

c1 = -opt * opt * opt

c2 = 3 * opt * opt + 3 * opt * opt * opt

c3 = -6 * opt * opt - 3 * opt - 3 * opt * opt * opt

c4 = 1 + 3 * opt + opt * opt * opt + 3 * opt * opt

t3_val = c1 * ema4 + c2 * ema3 + c3 * ema2 + c4 * ema1

t3_val

t3_value = t3(close, t3_length, t3_opt)

t3_valueSAT = t3(close, t3_lengthSAT, t3_optSAT)

// TOTT hesaplaması (Twin Optimized Trend Tracker)

Var_Func(src, length) =>

valpha = 2 / (length + 1)

vud1 = math.max(src - src[1], 0)

vdd1 = math.max(src[1] - src, 0)

vUD = math.sum(vud1, 9)

vDD = math.sum(vdd1, 9)

vCMO = (vUD - vDD) / (vUD + vDD)

var float VAR = na

VAR := valpha * math.abs(vCMO) * src + (1 - valpha * math.abs(vCMO)) * nz(VAR[1], src)

VAR

VAR = Var_Func(close, tott_length)

VAR_SAT = Var_Func(close, tott_lengthSAT)

//LONG

MAvg = VAR

fark = MAvg * tott_opt * 0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? math.max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? math.min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir == 1 ? longStop : shortStop

OTT = MAvg > MT ? MT * (200 + tott_opt) / 200 : MT * (200 - tott_opt) / 200

OTTup = OTT * (1 + tott_coeff)

OTTdn = OTT * (1 - tott_coeff)

//CLOSE

MAvgS = VAR_SAT

farkS = MAvgS * tott_opt_SAT * 0.01

longStopS = MAvgS - farkS

longStopPrevS = nz(longStopS[1], longStopS)

longStopS := MAvgS > longStopPrevS ? math.max(longStopS, longStopPrevS) : longStopS

shortStopS = MAvgS + farkS

shortStopPrevS = nz(shortStopS[1], shortStopS)

shortStopS := MAvgS < shortStopPrevS ? math.min(shortStopS, shortStopPrevS) : shortStopS

dirS = 1

dirS := nz(dirS[1], dirS)

dirS := dirS == -1 and MAvgS > shortStopPrevS ? 1 : dirS == 1 and MAvgS < longStopPrevS ? -1 : dirS

MTS = dirS == 1 ? longStopS : shortStopS

OTTS = MAvgS > MTS ? MTS * (200 + tott_opt_SAT) / 200 : MTS * (200 - tott_opt_SAT) / 200

OTTupS = OTTS * (1 + tott_coeff_SAT)

OTTdnS = OTTS * (1 - tott_coeff_SAT)

// Calculation of Williams %R

williamsR = -100 * (ta.highest(high, william_length) - close) / (ta.highest(high, william_length) - ta.lowest(low, william_length))

// Alım koşulu

longCondition = (t3_value > OTTup) and (williamsR > -20)

// Short koşulu (long pozisyonunu kapatmak için)

shortCondition = (t3_valueSAT < OTTdnS) and (williamsR > -70)

// Alım pozisyonu açma

if (longCondition)

strategy.entry("Long", strategy.long)

// Short koşulu sağlandığında long pozisyonunu kapama

if (shortCondition)

strategy.close("Long")

// Alım pozisyonu boyunca barları yeşil yapma

barcolor(strategy.position_size > 0 ? color.green : na)

// Grafikte göstergeleri çizme

plot(t3_value, color=color.blue, linewidth=1, title="Tillson AL")

plot(OTTup, color=color.green, linewidth=1, title="TOTT Up AL")

plot(OTTdn, color=color.red, linewidth=1, title="TOTT Down AL")

// Grafikte göstergeleri çizme

plot(t3_valueSAT, color=color.blue, linewidth=1, title="Tillson SAT")

plot(OTTupS, color=color.green, linewidth=1, title="TOTT Up SAT")

plot(OTTdnS, color=color.red, linewidth=1, title="TOTT Down SAT")

- Tendencia cruzada de la media móvil múltiple siguiendo la estrategia

- Buscador bajo

- Estrategia de negociación cuantitativa dinámica de varios períodos que combina el RSI y la EMA

- EMA, RSI, Tendencia de precios por volumen, patrón de engulfamiento

- Scalping por hora de futuros de criptomonedas con ma & rsi - ogcheckers

- Estrategia de cruce alcista de la EMA

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Estrategia de cruce del índice de fuerza relativa y de media móvil exponencial dual

- Estrategia de divergencia doble EMA-RSI: un sistema de captura de tendencias basado en la media móvil exponencial y la fuerza relativa

- Impulso del RSI de varios períodos y tendencia de la EMA triple siguiendo una estrategia compuesta

- Se trata de una estrategia de seguimiento de tendencias multi-EMA con filtro dinámico de volatilidad.

- Tendencia a la triple EMA tras una estrategia de negociación cuantitativa de múltiples indicadores

- Tendencia de fin de año siguiendo la estrategia de negociación de impulso ((Breakout de MA de 60 días)

- Tendencia de múltiples indicadores con RSI Estrategia de negociación cuantitativa sobrecomprada/sobrevendida

- Estrategia de negociación de canal de precios eficiente basada en una ruptura de 15 minutos

- Estrategia de ruptura de la brecha de valor razonable de varios plazos con retroceso histórico

- Tendencia dinámica de QQE seguido de la estrategia de negociación cuantitativa de gestión de riesgos

- Estrategia de negociación de confirmación de doble tendencia basada en medias móviles y patrón fuera de barra

- Tendencia dinámica tras la estrategia de mejora triple de SuperTendencia

- Las operaciones de retracement de los indicadores de rentabilidad de los mercados financieros de los países de la UE incluidos en el anexo I del Reglamento (UE) n.o 575/2013 se clasifican en las siguientes categorías:

- Estrategia de ruptura de impulso del canal de Donchian de múltiples condiciones

- Indicador técnico multiperíodo Estrategia del sistema de negociación dinámico

- Estrategia cruzada de múltiples indicadores de soporte dinámico, resistencia y bandas de Bollinger

- Múltidimensional Nube de Ichimoku Tendencia de avance de precios Confirmación Estrategia de negociación

- Estrategia de negociación de seguimiento de tendencias del RSI neural dinámico

- Tendencia cruzada de múltiples EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de indicadores de RSI que se superponen en varios niveles

- Las bandas de Bollinger y la tendencia intradiaria de Fibonacci siguiendo la estrategia

- Tendencia dinámica siguiendo una estrategia de doble canal de media móvil con sistema de gestión de riesgos

- Tendencia de toma de ganancias/detención de pérdidas de múltiples modos siguiendo una estrategia basada en la EMA, la franja de Madrid y el canal de Donchian