Stratégie de négociation à court terme basée sur l'indice stochastique

Auteur:ChaoZhang est là., Date: 2024-01-18 16h14 et 34 minLes étiquettes:

Résumé

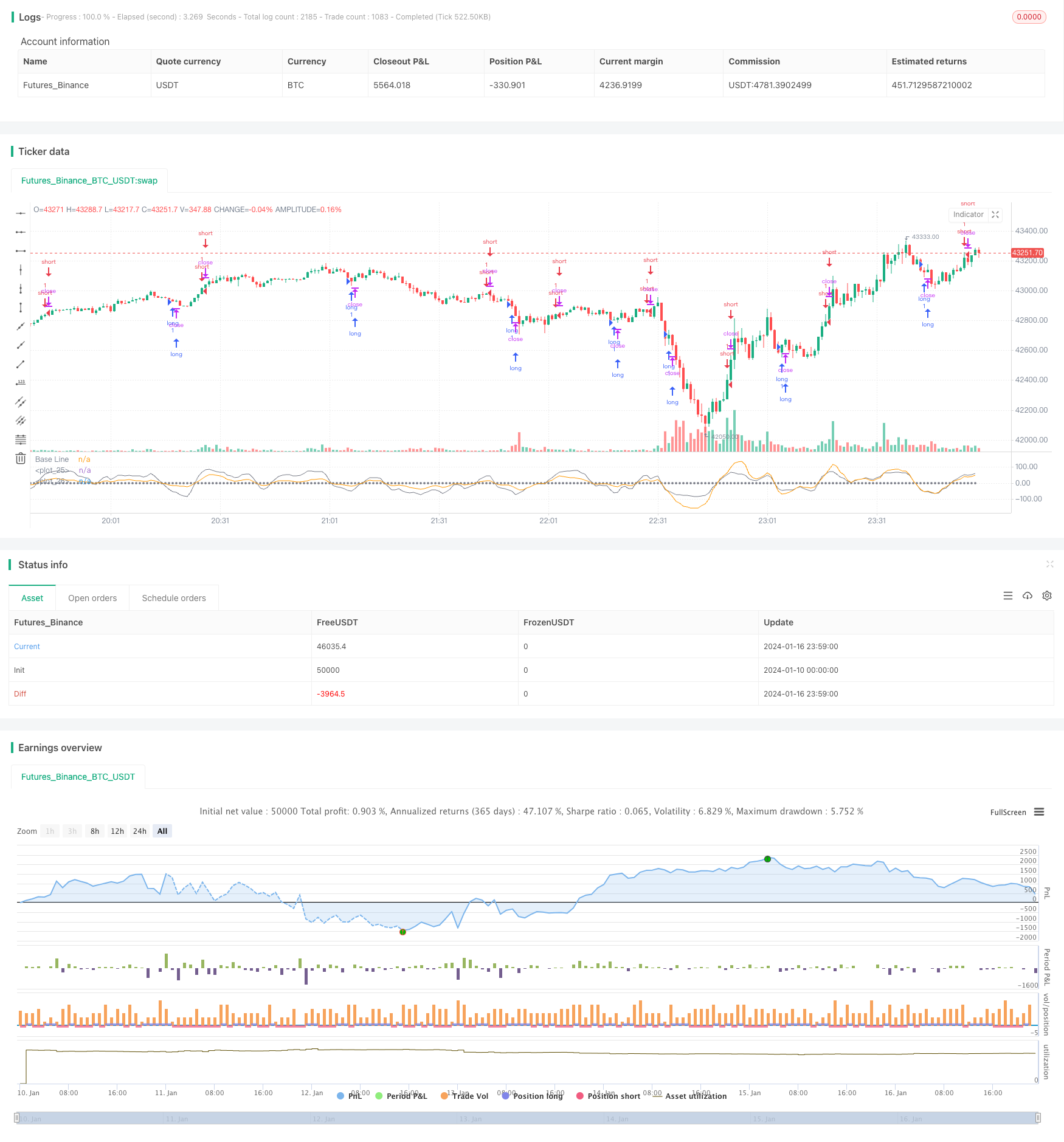

Cette stratégie conçoit une stratégie de trading à court terme basée sur l'indicateur stochastique (SMI), principalement pour le trading à court terme d'actions et de devises numériques.

Principe de stratégie

La stratégie utilise principalement l'indicateur d'indice stochastique pour juger des zones de surachat et de survente du marché.

SMI = (MA ((Close - LL) / ((HH - LL)) * 100

Lorsque LL est le prix le plus bas en N jours, HH est le prix le plus élevé en N jours. Le concept de conception de cet indicateur est que lorsque le prix de clôture est proche du prix le plus élevé en N jours, le marché est en état de surachat; lorsque le prix de clôture est proche du prix le plus bas en N jours, le marché est en état de survente.

Dans cette stratégie, le paramètre SMA N prend 5 et 3, ce qui indique que l'indice stochastique à 5 jours et à 3 jours est utilisé. Habituellement, l'utilisation d'un seul paramètre peut facilement générer de mauvais signaux. Par conséquent, cette stratégie adopte une double confirmation SMA, ce qui peut filtrer un peu de bruit.

En outre, l'indicateur EMA est superposé dans la stratégie et les paramètres sont définis de manière à être cohérents avec l'indicateur SMI afin de confirmer davantage les signaux de l'indicateur SMI et d'éviter toute erreur de jugement.

Les avantages de la stratégie

- Évaluer les zones surachetées et survendues sur la base de l'indicateur stochastique pour saisir les opportunités de renversement

- Les paramètres SMA doubles peuvent filtrer efficacement les signaux erronés

- Combinaison avec l'indicateur EMA pour la confirmation afin d'éviter les erreurs de jugement

Risques liés à la stratégie

- L'indicateur SMI est enclin à générer des signaux erronés.

- Dans un marché en tendance, cette stratégie peut générer trop d'opérations inversées, ce qui affecte le bénéfice global.

Prévention des risques:

- Utiliser le stop loss pour contrôler les pertes uniques

- Utilisez cette stratégie uniquement sur les marchés de négociation latéraux ou de gamme pour éviter de l'utiliser sur les marchés tendance

Directions d'optimisation

- Testez les indicateurs SMI sous différents paramètres afin de trouver la combinaison optimale de paramètres

- Essayez de combiner avec d'autres indicateurs de confirmation, tels que les bandes de Bollinger, KDJ, etc., pour améliorer la précision du signal.

- Optimiser les stratégies d'arrêt des pertes et définir un arrêt des pertes variable en fonction de la volatilité du marché

- Combiner avec les indicateurs de jugement de tendance pour éviter d'utiliser pendant les marchés tendance

Résumé

En général, il s'agit d'une stratégie adaptée au trading à court terme. Elle combine les caractéristiques de surachat et de survente de l'indicateur stochastique avec la confirmation de la moyenne mobile et le filtrage pour identifier certaines opportunités de trading à court terme. Cependant, cette stratégie est sujette à générer de mauvais signaux sur les marchés en tendance, il faut donc faire attention particulière lors de son utilisation. Il est préférable de l'utiliser avec des indicateurs de tendance de jugement pour éviter de telles situations. En général, cette stratégie peut capturer certaines opportunités de trading à court terme sur les marchés à plage, mais il faut faire attention au contrôle des risques et aux sorties stop-loss pendant l'utilisation.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')

sm2 = input(3, 'sm2')

//

Lower = lowest (low, sm1)

Hight = highest (high, sm1)

Downsideup = Hight - Lower

Upsidedown = close - (Hight+Lower)/2

//

ema1 = ema(ema(Upsidedown,sm2),sm2)

ema2 = ema(ema(Downsideup,sm2),sm2)

smi = ema2 != 0 ? (ema1/(ema2/2)*100) : 0

//

obLevel1 = input(55, "Over Bought Level 1")

obLevel2 = input(35, "Over Bought Level 2")

osLevel1 = input(-55, "Over Sold Level 1")

osLevel2 = input(-35, "Over Sold Level 2")

//

// h1=plot(obLevel1, color=red, title='Sell 1s 55 do', style=dashed, linewidth=2)

// h2=plot(obLevel2, color=maroon, title='Sell 2s 35 do', style=circles, linewidth=2)

// h3=plot(osLevel1, color=red, title='Buy 1s -55 up', style=dashed, linewidth=2)

// h4=plot(osLevel2, color=maroon, title='Buy 2s -35 up', style=circles, linewidth=2)

plot(smi, color=gray, style=line, linewidth=0, transp=5)

plot(ema1, color=orange, style=line, linewidth=0, transp=5)

plot(0, color=gray, style=circles, linewidth=1, title='Base Line')

//

// fill(h1, h2, color=red, transp=55)

// fill(h3, h4, color=green, transp=55)

//Strategy Long Short Entry

longEntry = (smi) < -75 or (smi) < -65 or (smi) < -55 or (smi) < -45

shortEntry = (smi) > 75 or (smi) > 65 or (smi) > 55 or (smi) > 45

longCondition = longEntry

if(longCondition)

strategy.entry("long", strategy.long)

shortCondition = shortEntry

if(shortCondition)

strategy.entry("short", strategy.short)

- RSI-VWAP Stratégie quantitative à court terme

- Stratégie de négociation de cryptomonnaie adaptative basée sur l'arbitrage

- Une double stratégie de croisement des moyennes mobiles

- Stratégie de négociation à moyenne mobile double

- Stratégie de négociation basée sur des zones d'offre et de demande avec EMA et Trailing Stop

- La stratégie suivie par la tendance basée sur les bandes de Bollinger

- Stratégie étendue d'évolution du volume des prix

- Stratégie à court terme de suivi des oscillations

- Stratégie quantitative agressive de détection du fond

- Tendance à la suite d'une stratégie de négociation basée sur l'indicateur T3

- La stratégie de négociation de l'inversion de l'ETH à travers la SMA de Londres

- Stratégie de suivi des tendances basée sur la SMA et l'ATR

- La stratégie des signaux d'achat et de vente de Hilo Activator

- Stratégie de l'oscillateur stochastique lissé exponentiellement

- Stratégie de suivi des tendances combinée à double EMA et RSI

- Stratégie de suivi des opportunités de l'EMA, de Hull et de RSI

- Stratégie de la pêche de fond

- Stratégie de suivi intelligent double B

- Stratégie de suivi des tendances du RSI/WMA

- Indicateur de nuage de support et de résistance pour le trading quantique