Stratégie de négociation Nifty basée sur l'indicateur RSI

Auteur:ChaoZhang est là., Date: 2024-01-25 12h23 et 39 minLes étiquettes:

Résumé

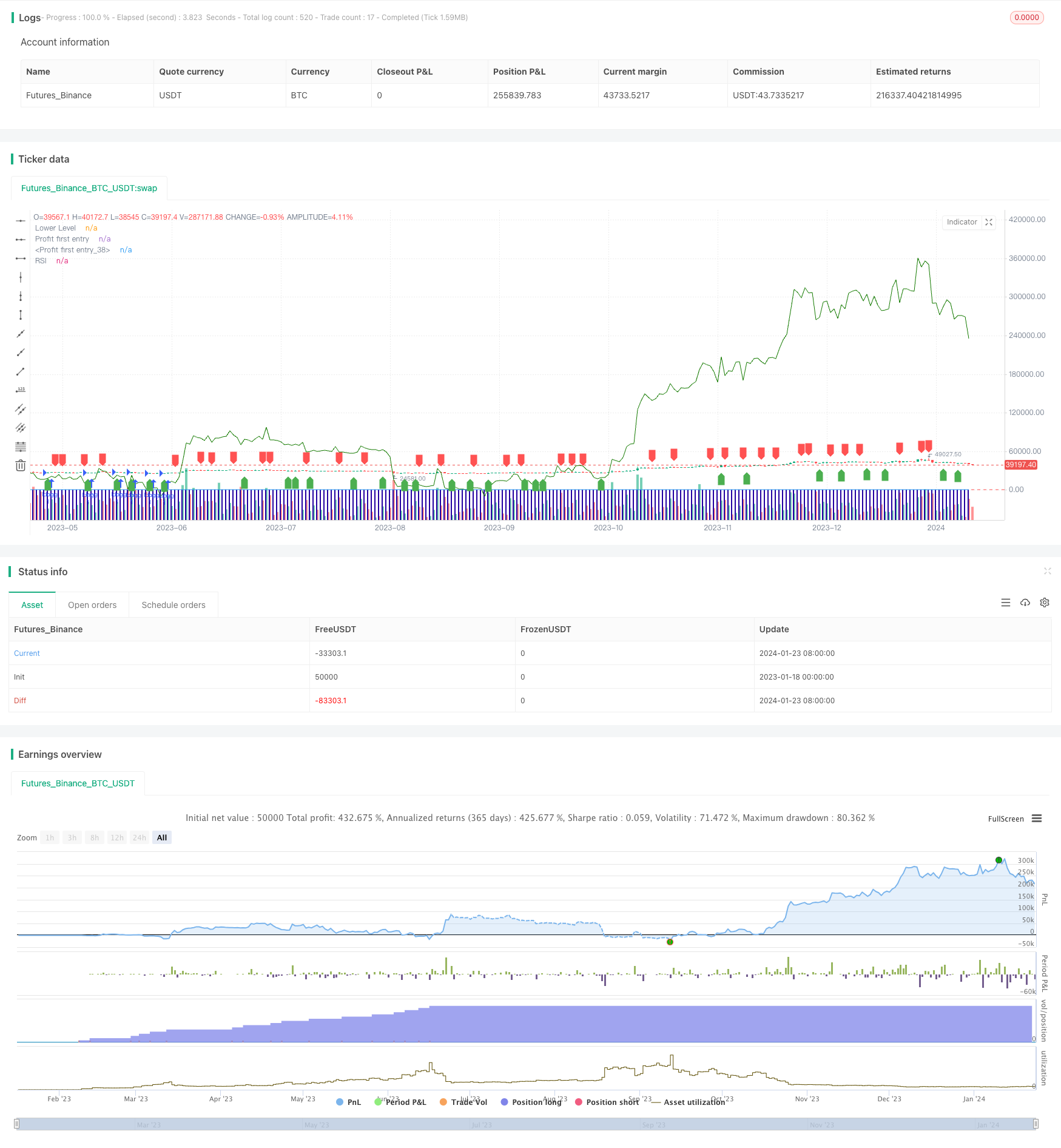

Cette stratégie conçoit une stratégie d'investissement quantitative pour la négociation de l'indice Nifty basée sur l'indicateur d'indice de force relative (RSI).

Principe de stratégie

La stratégie définit le RSI à 2 périodes comme des signaux de trading. Elle va long lorsque le RSI dépasse 20, et ferme la position lorsque le RSI dépasse 70.

Analyse des avantages

En tant que stratégie permettant d'identifier les opportunités de surachat/survente à court terme avec des indicateurs, les principaux avantages sont les suivants:

- Le principe est simple et clair, facile à comprendre et à valider

- Peu de paramètres d'indicateur, faciles à optimiser et à ajuster

- La poursuite de rendements excédentaires à court terme, s'aligne sur la philosophie du scalping

- Période de négociation personnalisable, adaptée aux différentes attentes

Analyse des risques

Les principaux risques de cette stratégie sont les suivants:

- Incapable de saisir les tendances à long terme, susceptible de manquer les grands mouvements

- Extrême dépendance à l'optimisation des paramètres, risque de suradaptation

- Aucun mécanisme d'arrêt des pertes pour contrôler efficacement les pertes

- La fréquence des transactions affecte la durée de détention, ce qui entraîne des coûts de transaction plus élevés

Pour contrôler les risques susmentionnés, des optimisations peuvent être apportées dans les aspects suivants:

- Incorporer des indicateurs de tendance pour identifier les mouvements à long terme

- Adopter l'analyse de marche vers l'avant pour éviter le surajustement

- Définir des points de stop loss pour un stop loss rapide

- Ajuster les paramètres de négociation de manière appropriée pour contrôler la fréquence des transactions

Directions d'optimisation

Principaux aspects pour optimiser la stratégie:

- Optimiser les paramètres RSI pour trouver les combinaisons optimales de paramètres

- Ajouter un mécanisme de stop loss pour limiter le tirage maximum

- Incorporer des moyennes mobiles, etc., pour juger de la tendance à long terme

- Ajouter un module de dimensionnement de position pour optimiser l'allocation de position

Conclusion

Cette stratégie conçoit une stratégie de trading à court terme basée sur l'indicateur RSI, capturant les signaux de surachat / survente pour un achat faible et une vente élevée. La stratégie a un principe simple et est facile à mettre en œuvre, mais a un certain degré de trading fréquent, une incapacité à identifier les tendances à long terme, etc. Des améliorations futures peuvent être apportées en optimisant les paramètres du RSI, en ajoutant un stop loss, en combinant le jugement de tendance, etc., pour rendre la stratégie plus stable et fiable.

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI Strategy", overlay=true,pyramiding = 1000)

rsi_period = 2

rsi_lower = 20

rsi_upper = 70

rsi_value = rsi(close, rsi_period)

buy_signal = crossover(rsi_value, rsi_lower)

sell_signal = crossunder(rsi_value, rsi_upper)

current_date1 = input(defval=timestamp("01 Nov 2009 00:00 +0000"), title="stary Time", group="Time Settings")

current_date = input(defval=timestamp("01 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

investment_amount = 100000.0

start_time = input(defval=timestamp("01 Dec 2018 00:00 +0000"), title="Start Time", group="Time Settings")

end_time = input(defval=timestamp("30 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

in_time = time >= start_time and time <= end_time

// Variable to track accumulation.

var accumulation = 0.0

out_time = time >= end_time

if (buy_signal )

strategy.entry("long",strategy.long,qty= 1)

accumulation += 1

if (out_time)

strategy.close(id="long")

plotshape(series=buy_signal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup)

plotshape(series=sell_signal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown)

plot(rsi_value, title="RSI", color=color.blue)

hline(rsi_lower, title="Lower Level", color=color.red)

plot(strategy.opentrades, style=plot.style_columns,

color=#2300a1, title="Profit first entry")

plot(strategy.openprofit, style=plot.style_line,

color=#147a00, title="Profit first entry")

// plot(strategy.position_avg_price, style=plot.style_columns,

// color=#ca0303, title="Profit first entry")

// log.info(strategy.position_size * strategy.position_avg_price)

- Stratégie de suivi des tendances basée sur le filtre Kalman

- Stratégie de négociation intertemporelle de renversement saisonnier

- Stratégie de négociation algorithmique croisée de moyenne mobile à double exponentiel

- Stratégie pour trouver un élan

- Stratégie d'inversion de la barre de broche perforante

- Suivre la stratégie de tendance basée sur l'indice de volatilité et l'EMA

- Stratégie de suivi de la confirmation des tendances

- La stratégie de l'indicateur de divergence des IRS

- Stratégie de consolidation de la moyenne mobile dynamique

- Stratégie de négociation croisée rapide QQE basée sur le filtre de tendance

- Stratégie de suivi des moyennes mobiles adaptatives

- Stratégie de scalping sur le marché du renversement de tendance

- Stratégie bidirectionnelle de négociation quantitative croisée de l'EMA

- Stratégie de scalping intradial de l'EMA

- Stratégie composée d'arrêt des pertes et de prise de bénéfices basée sur une entrée aléatoire