Évasions de volatilité adaptatives pour les tendances et les inversions

Aperçu

Cette stratégie, combinant d’abord l’indicateur VFI et les moyennes mobiles pour construire des jugements de tendance, puis l’indicateur Brin pour juger des revers, permet de combiner de manière organique le trading de tendance et le trading de choc.

Principe de stratégie

La stratégie est principalement composée des éléments suivants:

L’indicateur VFI détermine la tendance des prix. Le taux de variation du parité des prix typiques et la variation du volume des transactions sont combinés pour déterminer la tendance des prix, ce qui permet une correspondance raisonnable des prix.

L’indicateur de différence EMA détermine la tendance. Il calcule la différence entre la ligne 20 et la ligne 50 pour déterminer la direction de la tendance de la ligne moyenne longue.

L’indicateur de la ceinture de Brin est inversé. Le milieu de la ceinture de Brin est la moyenne mobile simple à 20 jours, la bande passante est 1,5 fois la différence standard du milieu.

L’indicateur VFI détermine la probabilité d’une inversion. Les valeurs VFI sont considérées comme plus susceptibles d’une inversion de tendance lorsque les valeurs sont proches de la limite supérieure et inférieure (0, 20).

Dans le cas où la période de négociation est satisfaisante, le cours est plus élevé lorsque le cours dépasse la bande de Bollinger et que les indices de différence VFI et EMA sont positifs; le cours est plus bas lorsque le cours dépasse la bande de Bollinger ou que le VFI atteint un certain seuil.

Avantages stratégiques

L’introduction de l’indicateur VFI a permis de rationaliser la correspondance entre les prix et les quantités, et d’éviter le suivi aveugle des prix.

Les jugements de la différence entre les EMA et le VFI sont combinés pour rendre les jugements de tendance plus stables et plus fiables.

La combinaison de la courbe de Brin avec le jugement inversé de l’indicateur VFI rend la stratégie plus adaptée aux fluctuations bidirectionnelles du marché.

Risque stratégique

Les indicateurs quantitatifs ne peuvent pas éviter complètement le risque de fausses percées.

La différence entre les valeurs de l’EMA est un retard qui ne permet pas de réagir en temps opportun aux variations à court terme.

Une mauvaise configuration des paramètres de la bande de Bryn peut entraîner un risque de trading fréquent ou de capture de marché.

Les solutions pour faire face aux risques:

Il est possible de combiner plusieurs indicateurs afin d’éviter une dépendance à un seul.

Les paramètres EMA ne doivent pas être trop grands ou trop petits et doivent être ajustés de manière appropriée.

Tester l’impact des variations des paramètres de la bande de Bryn sur la stratégie dans différentes conditions de marché.

Orientation de l’optimisation de la stratégie

Continuez à optimiser les paramètres VFI pour les rendre plus sensibles.

Ajouter des jugements de rupture basés sur les canaux de prix ou les indicateurs Envelopes.

Testez l’introduction de plus d’indicateurs quantitatifs, tels que OBV, PVT, etc.

L’introduction de l’apprentissage automatique et de l’intelligence artificielle pour une optimisation dynamique des paramètres.

Résumer

La stratégie prend en compte les jugements de tendance et les jugements de renversement, utilise les indicateurs VFI, EMA et les bandes de Brin pour capturer les fluctuations bidirectionnelles du marché. La prochaine étape consistera à optimiser les paramètres, enrichir les bases de jugement, élargir le champ d’application et améliorer la rentabilité stable de la stratégie.

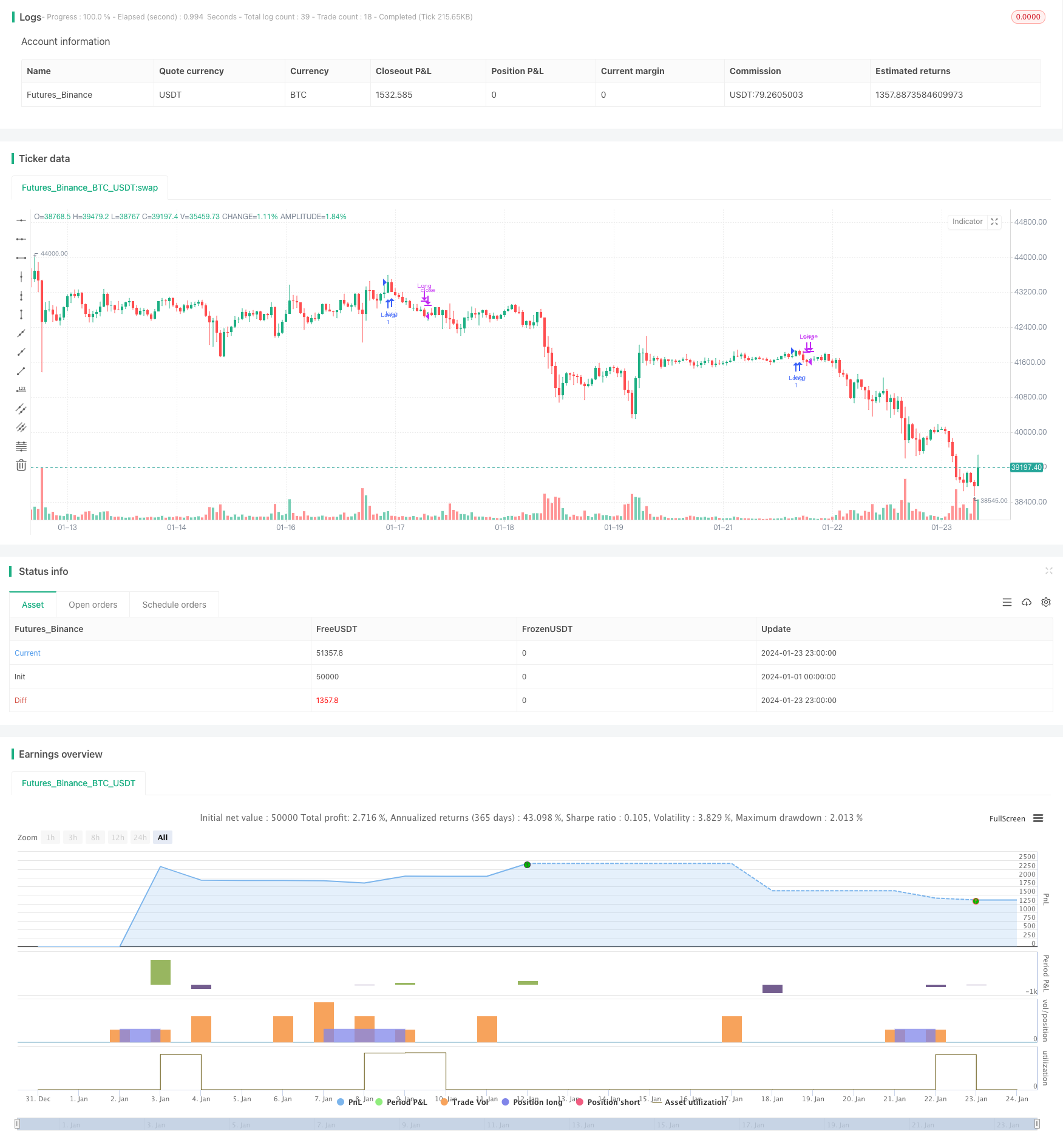

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © beststockalert

//@version=4

strategy(title="Super Bollinger Band Breakout", shorttitle = "Super BB-BO", overlay=true)

source = close

length = input(130, title="VFI length")

coef = input(0.2)

vcoef = input(2.5, title="Max. vol. cutoff")

signalLength=input(5)

// session

pre = input( type=input.session, defval="0400-0935")

trade_session = input( type=input.session, defval="0945-1700")

use_trade_session = true

isinsession = use_trade_session ? not na(time('1', trade_session)) : true

is_newbar(sess) =>

t = time("D", sess)

not na(t) and (na(t[1]) or t > t[1])

is_session(sess) =>

not na(time(timeframe.period, sess))

preNew = is_newbar(pre)

preSession = is_session(pre)

float preLow = na

preLow := preSession ? preNew ? low : min(preLow[1], low) : preLow[1]

float preHigh = na

preHigh := preSession ? preNew ? high : max(preHigh[1], high) : preHigh[1]

// vfi 9lazybear

ma(x,y) => 0 ? sma(x,y) : x

typical=hlc3

inter = log( typical ) - log( typical[1] )

vinter = stdev(inter, 30 )

cutoff = coef * vinter * close

vave = sma( volume, length )[1]

vmax = vave * vcoef

vc = iff(volume < vmax, volume, vmax) //min( volume, vmax )

mf = typical - typical[1]

vcp = iff( mf > cutoff, vc, iff ( mf < -cutoff, -vc, 0 ) )

vfi = ma(sum( vcp , length )/vave, 3)

vfima=ema( vfi, signalLength )

//ema diff

ema20 = ema(close,20)

ema50 = ema(close,50)

diff = (ema20-ema50)*100/ema20

ediff = ema(diff,20)

//

basis = sma(source, 20)

dev = 1.5 * stdev(source, 20)

upper = basis + dev

lower = basis - dev

ema9 = ema(source, 9)

if ( ((crossover(source, upper) and diff>ediff and diff>0) or (close>upper and (vfi >0 or vfima>0 or ediff>0.05) and (vfi<14 or vfima<14)) ))

strategy.entry("Long", strategy.long)

if (crossunder(source, lower) or vfi>19 or vfima>19 or diff<(ediff+0.01) )

strategy.close("Long")