Stratégie de synchronisation intelligente de la moyenne mobile croisée et du modèle de chandelier

Auteur:ChaoZhang est là., Date: 2024-11-28 17:18:29 Je suis désolé.Les étiquettes:SMA- Je vous en prie.Une bougieJe ne sais pas.Indice de résistanceATR

Résumé

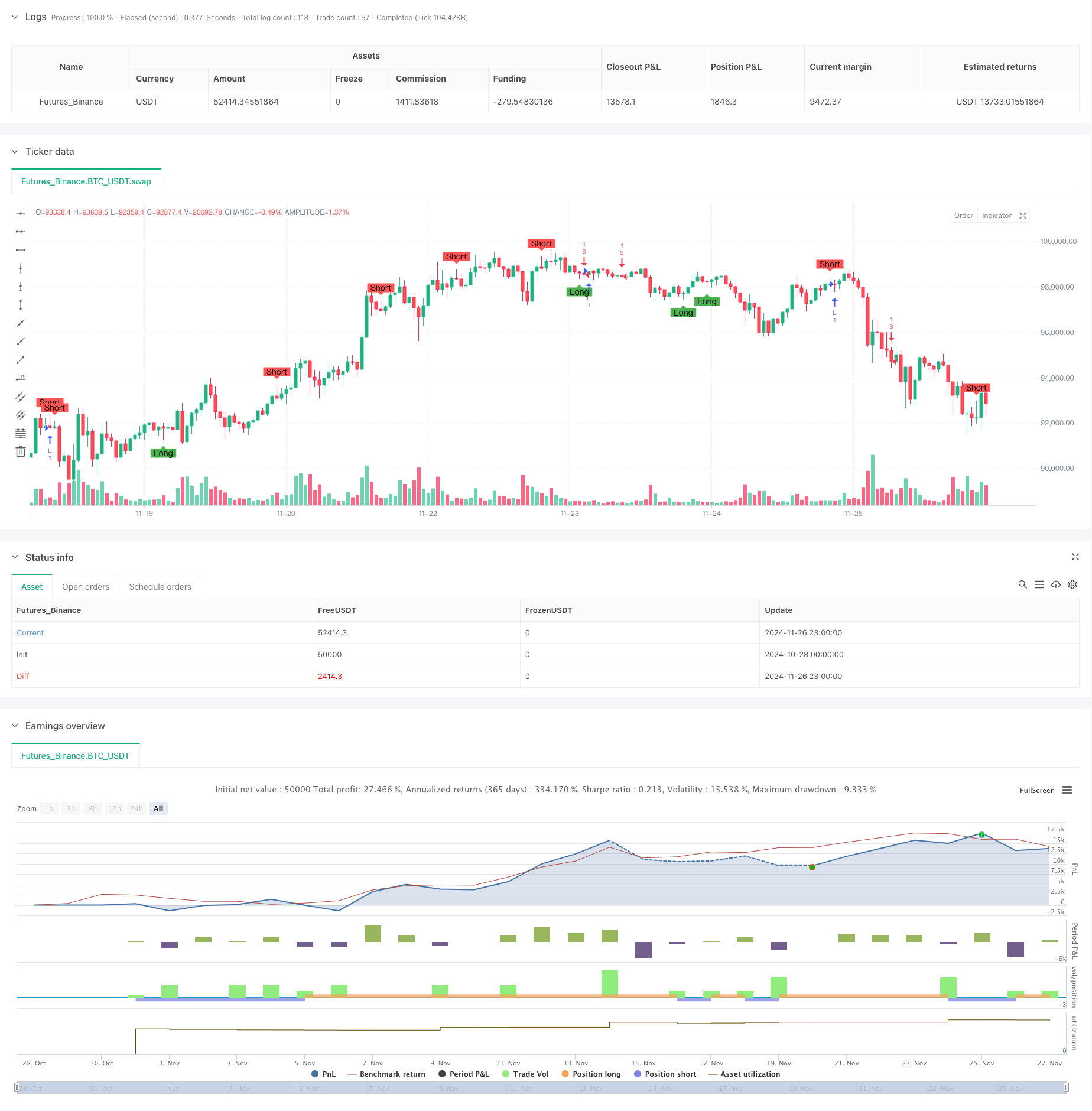

Cette stratégie est un système de trading intelligent qui combine des outils d'analyse technique classiques, y compris les croisements de moyennes mobiles et la reconnaissance de modèles de bougies. La stratégie identifie les points tournants potentiels du marché en analysant la relation entre les ombres et les corps des bougies, tout en incorporant des signaux de croisement de moyennes mobiles doubles. Le système se concentre non seulement sur les tendances des prix, mais calcule également des plages moyennes pour ajuster dynamiquement les paramètres de trading pour une meilleure adaptabilité.

Principes de stratégie

La logique de base se compose de deux composantes principales:

-

Le module de reconnaissance de motifs de chandelier identifie les signaux d'inversion potentiels en calculant le rapport entre les ombres et les corps. Le système comprend des paramètres réglables pour le multiplicateur d'ombre (wickMultiplier) et le pourcentage de corps (bodyPercentage) pour optimiser la qualité du signal.

-

Le double système de croisement des moyennes mobiles utilise des moyennes mobiles simples (MMA) de 14 périodes et 28 périodes comme indicateurs de tendance.

Les avantages de la stratégie

- Filtrage strict du signal: filtre efficacement les signaux de mauvaise qualité à travers des seuils de pourcentage d'ombre et de corps

- Forte adaptabilité des paramètres: offre des interfaces d'ajustement des paramètres flexibles pour optimiser les performances de la stratégie dans différentes conditions de marché

- Combine les signaux de suivi de tendance et d'inversion: capture à la fois les marchés en tendance et les opportunités d'inversion importantes

- Contrôle complet du risque: utilise des calculs de la fourchette moyenne de 50 périodes pour ajuster dynamiquement les paramètres de négociation pour une stabilité accrue

Risques stratégiques

- Sensibilité des paramètres: des paramètres différents peuvent entraîner des variations significatives des performances, nécessitant une optimisation approfondie

- Dépendance de l'environnement du marché: peut générer des faux signaux excessifs sur différents marchés, augmentant les coûts de négociation

- Impact de glissement: potentiel de glissement significatif sur les marchés dont la liquidité est faible

- Retard du signal: les systèmes de moyennes mobiles présentent un retard inhérent, éventuellement manquant des points d'entrée optimaux

Directions d'optimisation de la stratégie

- Incorporer des indicateurs de volume: analyser les changements de volume pour confirmer la validité du signal d'inversion

- Améliorer le réglage des paramètres dynamiques: ajuster automatiquement le multiplicateur d'ombre et les paramètres de pourcentage de corps en fonction de la volatilité du marché

- Ajouter le filtrage de la force de tendance: intégrer des indicateurs RSI ou ADX pour filtrer les signaux dans des conditions de marché faibles

- Améliorer le mécanisme d'arrêt des pertes: concevoir des positions dynamiques d'arrêt des pertes basées sur l'indicateur ATR pour un contrôle plus précis des risques

Résumé

Cette stratégie construit un cadre de décision de trading relativement complet en combinant la reconnaissance de modèles de bougies avec des systèmes de croisement de moyennes mobiles. Ses atouts résident dans des mécanismes de filtrage de signal stricts et des capacités d'ajustement de paramètres flexibles, tandis que l'attention doit être portée à l'optimisation des paramètres et à l'adaptabilité à l'environnement du marché.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Stratégie de négociation équilibrée basée sur le temps et sur la rotation à court terme

- Aucune stratégie de rupture de bougie haussière

- Théorie des ondes d'Elliott 4-9 Détection automatique des ondes d'impulsion Stratégie de trading

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Tendance à la dynamique moyenne mobile multiple suivant la stratégie

- Système de suivi dynamique de tendance à plusieurs niveaux

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- RSI-ATR Momentum Volatilité Stratégie de négociation combinée

- Stratégie croisée des moyennes mobiles multipériodiques et de l'impulsion RSI

- Stratégie de dynamique de la tendance du RSI à moyenne mobile double

- Détection adaptative de la FVG et stratégie de négociation de tendance MA avec résistance dynamique

- Système de stratégie quantitative d'inversion de l'élan à fréquences multiples

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- Tendance dynamique à la double AME en suivant une stratégie de gestion intelligente des risques

- Tendance paramétrique adaptative basée sur le KNN à la suite d'une stratégie

- Tendance à plusieurs périodes suivant le système de négociation basé sur les bandes de volatilité de l'EMA

- Générateur de transactions aléatoires du système de retouche

- Tendance à la hausse des taux de gain à l' EMA à plusieurs périodes (avancée)

- Tendance de la volatilité de la fourchette adaptative suite à la stratégie de négociation

- Deux moyennes mobiles suivant la tendance du système de négociation avec stratégie d'optimisation du rapport risque-rendement

- Stratégie de négociation quantitative croisée dynamique de moyenne mobile double

- Les bandes de Bollinger et la stratégie de négociation combinée RSI

- Tendance multi-EMA suivant une stratégie avec des objectifs ATR dynamiques

- Stratégie de négociation quantitative basée sur l'écart type et les moyennes mobiles

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie de négociation de la dynamique de la tendance RSI avec double MA et confirmation du volume

- Stratégie de négociation croisée tripla EMA avec stop-loss et take-profit dynamiques

- Système de négociation à double dynamique (stratégie combinée d'indicateurs PMI+UBS)

- Système de négociation multi-signaux RSI-MACD avec gestion dynamique des arrêts