La valeur de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission

Auteur:ChaoZhang est là., Date: 2024-11-29 14:56:43Les étiquettes:SMAATRTPSLHTF

Résumé

Cette stratégie combine le suivi classique de la tendance de la moyenne mobile double avec la gestion dynamique des risques basée sur ATR. Elle offre deux modes de trading: un mode de base utilisant des croisements simples de la moyenne mobile pour le suivi de la tendance, et un mode avancé incorporant un filtrage de tendance à plus long terme et des mécanismes de stop-loss dynamiques basés sur ATR. Les traders peuvent basculer entre les modes via un menu déroulant simple, répondant à la fois aux besoins des débutants et aux besoins des traders expérimentés en matière de gestion des risques.

Principes de stratégie

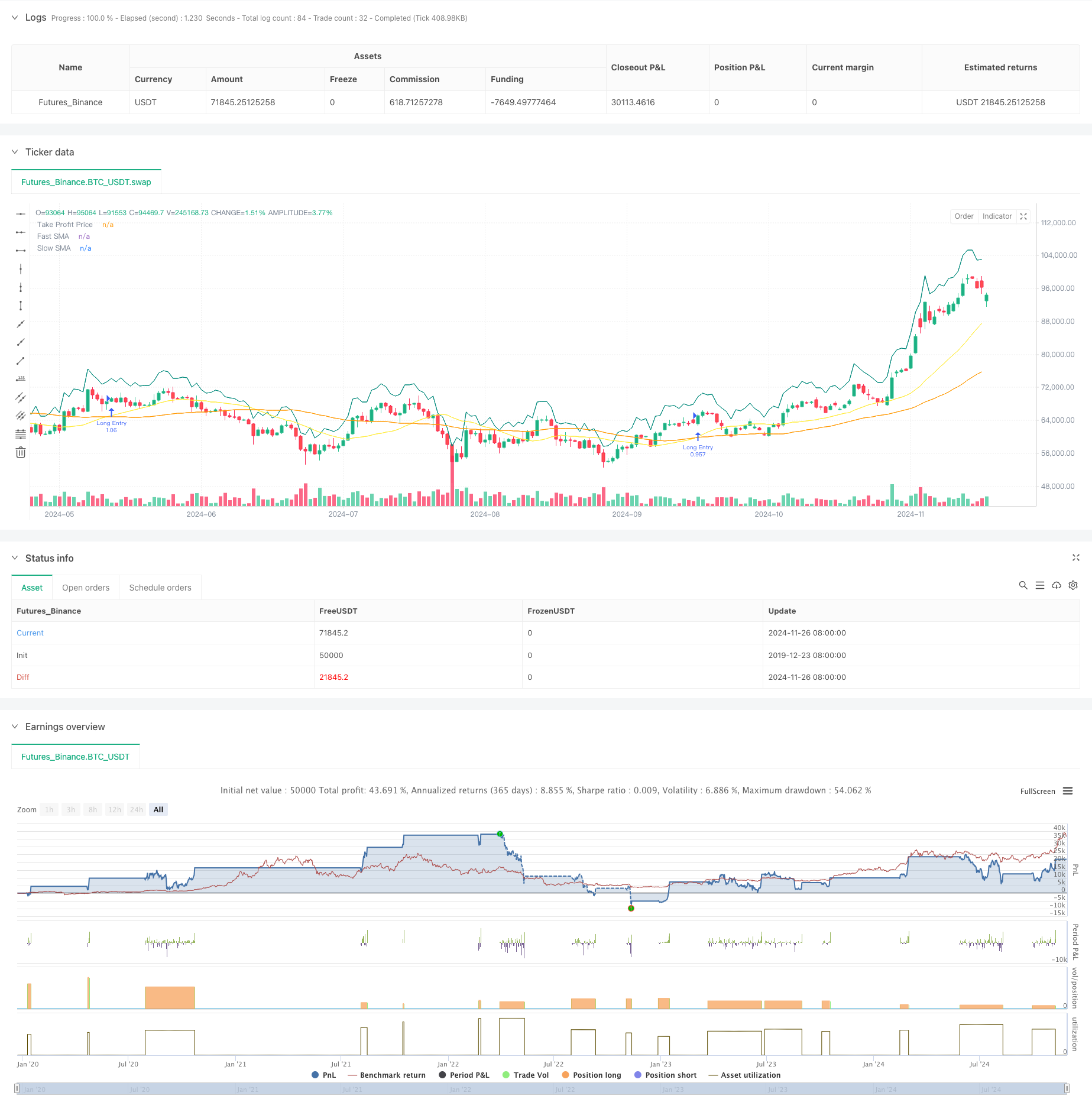

La stratégie 1 (mode de base) utilise un système de moyenne mobile double de 21 et 49 jours, générant des signaux longs lorsque le MA rapide dépasse le MA lent. Les objectifs de profit peuvent être définis en pourcentage ou en points, avec un arrêt de trailing optionnel pour verrouiller les bénéfices.

Les avantages de la stratégie

- Stratégie hautement adaptable qui peut s'adapter à l'expérience des opérateurs et aux conditions du marché

- L'analyse multi-temps en mode avancé améliore la qualité du signal

- Les arrêts dynamiques basés sur ATR s'adaptent à la volatilité variable du marché

- Les soldes de prise de bénéfices partiels protègent les bénéfices avec une poursuite de la tendance

- Configuration flexible des paramètres pour les différentes caractéristiques du marché

Risques stratégiques

- Le système de double MA peut générer de fréquents faux signaux sur des marchés variés

- Le filtrage des tendances peut entraîner un retard du signal, ce qui fait manquer certaines opportunités de négociation.

- Les arrêts ATR peuvent ne pas s'adapter assez rapidement aux pics de volatilité

- La prise partielle de bénéfices pourrait réduire trop tôt la taille de la position en cas de forte tendance

Directions d'optimisation de la stratégie

- Ajouter des indicateurs de volume et de volatilité pour filtrer les faux signaux

- Envisager de mettre en œuvre une adaptation dynamique des paramètres en fonction des conditions du marché

- Optimiser la période de calcul de l'ATR pour équilibrer la sensibilité et la stabilité

- Ajout de module de reconnaissance de l'état du marché pour la sélection automatique du mode de stratégie

- Introduire plus d'options de stop-loss comme les stops de trailing et les sorties basées sur le temps

Résumé

Il s'agit d'un système de trading bien conçu et complet. La combinaison de deux moyennes mobiles suivant la tendance et de la gestion des risques basée sur l'ATR garantit à la fois la fiabilité et un contrôle efficace des risques. La conception en double mode répond aux besoins de différents niveaux de traders, tandis que les paramètres riches offrent de nombreuses opportunités d'optimisation. Les traders sont invités à commencer par des paramètres conservateurs dans le trading en direct et à optimiser progressivement pour de meilleurs résultats.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR

- Tendance dynamique à la double AME en suivant une stratégie de gestion intelligente des risques

- Stratégie avancée de rupture dynamique de la ligne de tendance à long terme uniquement

- Détails de la stratégie de négociation intelligente multi-condition

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA

- Stratégie croisée de moyenne mobile dynamique et de bandes de Bollinger avec modèle d'optimisation de stop-loss fixe

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Stratégie de suivi et de rupture de structure multi-tendance

- TRAMA Stratégie de négociation quantitative intelligente à double moyenne mobile croisée

- Stratégie de négociation de l'impulsion RSI-EMA à plusieurs délais avec mise à l'échelle des positions

- Suivre la tendance multi-MA avec la stratégie de dynamique RSI

- La stratégie de suivi de la tendance de l'EMA Fibonacci à plusieurs niveaux

- Système de négociation de rupture de l'écart suivant la tendance avec filtre SMA

- Tendance croisée à double EMA suivant une stratégie avec gestion des risques et système de filtrage temporel

- Tendance à la moyenne mobile doublée lissée suivant la stratégie basée sur le Heikin-Ashi modifié

- Système de négociation dynamique MACD à intervalles multiples de stop-loss et de take-profit

- Système de négociation dynamique avec RSI stochastique et confirmation par chandelier

- Stratégie de négociation dynamique adaptative multi-indicateur technique (MTDAT)

- Détection adaptative de la FVG et stratégie de négociation de tendance MA avec résistance dynamique

- Système de stratégie quantitative d'inversion de l'élan à fréquences multiples

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- Tendance dynamique à la double AME en suivant une stratégie de gestion intelligente des risques

- Tendance paramétrique adaptative basée sur le KNN à la suite d'une stratégie

- Tendance à plusieurs périodes suivant le système de négociation basé sur les bandes de volatilité de l'EMA

- Générateur de transactions aléatoires du système de retouche

- Tendance à la hausse des taux de gain à l' EMA à plusieurs périodes (avancée)

- Tendance de la volatilité de la fourchette adaptative suite à la stratégie de négociation