Stratégie améliorée de dynamique de la tendance prix-volume

Auteur:ChaoZhang est là., Date: 2025-01-10 15h40 et 37 minLes étiquettes:Le MACDATR- Je vous en prie.Le taux d'intérêtSMA

Résumé

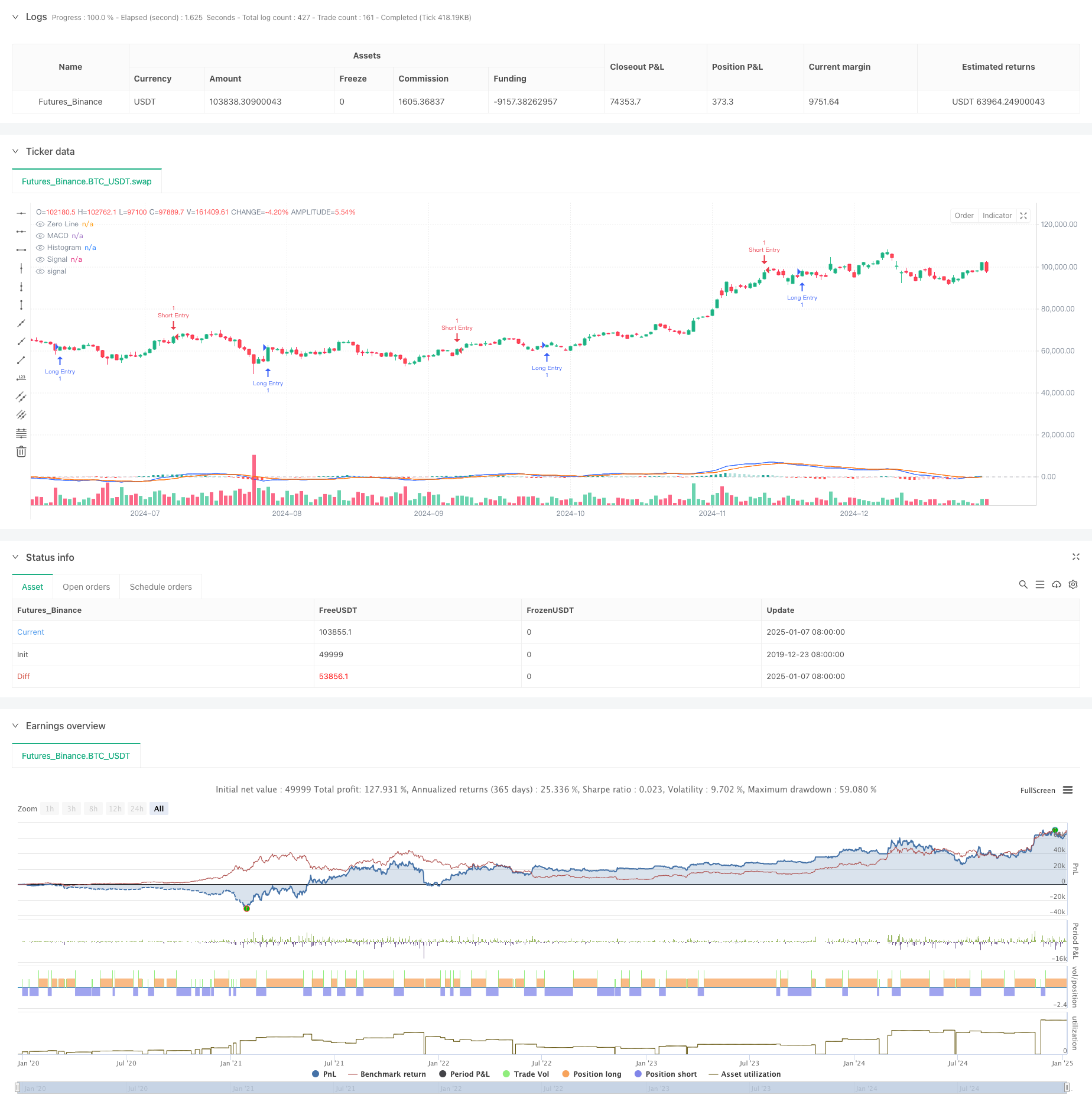

Cette stratégie est un système de négociation basé sur l'indicateur MACD et la relation prix-volume, qui identifie les points d'inversion de la tendance du marché en observant les changements dans les modèles de l'histogramme MACD.

Principe de stratégie

La logique de base de la stratégie est basée sur les changements de couleur de l'histogramme MACD, combiné avec les systèmes doubles EMA et SMA. 1. Calculer les valeurs MACD en utilisant les moyennes mobiles rapides (12) et lentes (26) 2. MACD lisse avec une ligne de signal à 9 périodes 3. Surveillez les changements de profondeur de couleur dans l'histogramme MACD Définir des objectifs de bénéfices dynamiques et arrêter les pertes à l'aide d'ATR à 14 périodes

Les avantages de la stratégie

- Combinaison scientifique d'indicateurs, avec MACD captant efficacement les tendances et ATR adapté à la volatilité

- Des paramètres de prise de profit et de stop-loss flexibles réglables par des paramètres de multiplicateur pour différentes caractéristiques du marché

- Signaux de trading clairs avec un calendrier d'entrée intuitif basé sur les changements de couleur de l'histogramme

- Accueille à la fois les transactions longues et courtes, augmentant la polyvalence de la stratégie et les opportunités de profit

Risques stratégiques

- Le MACD en tant qu'indicateur en retard peut manquer les points d'entrée optimaux dans les mouvements rapides du marché

- Peut générer de faux signaux sur différents marchés, conduisant à des transactions fréquentes

- Les paramètres incorrects du multiplicateur ATR peuvent entraîner des arrêts trop lâches ou trop serrés.

- Requiert une bonne gestion de l'argent pour éviter des pertes excédentaires pour une seule transaction

Directions d'optimisation de la stratégie

- Incorporer des signaux de confirmation du volume pour améliorer la fiabilité du signal

- Ajouter des filtres de tendance pour réduire les faux signaux sur les marchés variés

- Optimiser les multiplicateurs de prise de profit et de stop-loss avec un ajustement dynamique basé sur différents délais

- Inclure un filtrage de volatilité pour réduire la fréquence des opérations pendant les périodes de forte volatilité

- Considérez la mise en œuvre de filtres temporels pour éviter les transactions pendant les périodes défavorables

Résumé

Il s'agit d'une stratégie complète combinant l'indicateur d'analyse technique classique MACD avec des méthodes modernes de contrôle des risques. Il capture les changements de dynamique du marché en observant les changements de modèle d'histogramme MACD tout en utilisant ATR pour le contrôle dynamique des risques. La stratégie est bien conçue avec une logique opérationnelle claire et une valeur pratique.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="軒割MACD 空心量能不足策略", shorttitle="軒割MACD 空心量能不足策略", overlay=true)

//=== 1) 參數 ===//

fast_length = input.int(title="Fast Length", defval=12)

slow_length = input.int(title="Slow Length", defval=26)

src = input.source(title="MACD Source", defval=close)

signal_length = input.int(title="Signal Smoothing", defval=9, minval=1, maxval=50)

sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA","EMA"])

sma_signal = input.string(title="Signal MA Type", defval="EMA", options=["SMA","EMA"])

// 啟用多單 / 空單

useLong = input.bool(title="啟用多單?(底部紅色)", defval=true)

useShort = input.bool(title="啟用空單?(頂部綠色)", defval=true)

// 止盈倍數 (1~10倍 ATR)

tpATRmult = input.int(title="止盈 ATR 倍數 (1~10)", defval=10, minval=1, maxval=500)

// 止損倍數 (1~10倍 ATR)

slATRmult = input.int(title="止損 ATR 倍數 (1~10)", defval=3, minval=1, maxval=500)

//=== 2) MACD 計算 ===//

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

hist = macd - signal

//=== 3) 判斷深色/淺色(用於變化訊號)===//

darkGreen = hist >= 0 and hist <= hist[1] // 上方,柱子縮小或持平

lightGreen = hist >= 0 and hist > hist[1] // 上方,柱子變大

darkRed = hist < 0 and hist <= hist[1] // 下方,柱子(絕對值)變大或持平

lightRed = hist < 0 and hist > hist[1] // 下方,柱子(絕對值)變小

// 由「深 → 淺」是否發生在上一根

colorChangeToLightGreen = darkGreen[1] and lightGreen

colorChangeToLightRed = darkRed[1] and lightRed

//=== 4) ATR 計算 (用於止盈止損) ===//

atrPeriod = 14

atrValue = ta.atr(atrPeriod)

//=== 5) 多單策略:深紅 → 淺紅 (底部紅色) ===//

if useLong and colorChangeToLightRed

// 以當前 K 線 low - ATR倍數 作為多單止損

longStopLoss = low - (slATRmult * atrValue)

// 以當前 close + ATR倍數 作為多單止盈

longTakeProfit = close + (tpATRmult * atrValue)

// 進多單

strategy.entry("Long Entry", strategy.long, comment="多", qty=1)

strategy.exit("平多", "Long Entry", stop=longStopLoss, limit=longTakeProfit)

//=== 6) 空單策略:深綠 → 淺綠 (頂部綠色) ===//

if useShort and colorChangeToLightGreen

// 以當前 K 線 high + ATR倍數 作為空單止損

shortStopLoss = high + (slATRmult * atrValue)

// 以當前 close - ATR倍數 作為空單止盈

shortTakeProfit = close - (tpATRmult * atrValue)

// 進空單

strategy.entry("Short Entry", strategy.short, comment="空", qty=1)

strategy.exit("平空", "Short Entry", stop=shortStopLoss, limit=shortTakeProfit)

//=== 7) 繪製 MACD 與直方圖 ===//

hline(0, "Zero Line", color=color.new(#787B86, 50))

// 長條圖顏色:

// - 上方 (hist >= 0) 時:hist 比前一根大 (淺綠) 或小 (深綠)

// - 下方 (hist < 0) 時:hist 比前一根大 (淺紅) 或小 (深紅)

plot(hist,title="Histogram",style=plot.style_columns,color = hist >= 0? (hist > hist[1] ? #26A69A : #B2DFDB) : (hist > hist[1] ? #FFCDD2 : #FF5252) )

// 繪製 MACD 與 Signal

plot(macd, title="MACD", color=#2962FF)

plot(signal, title="Signal", color=#FF6D00)

- Tendance à l'inversion de la moyenne de fusion multi-indicateur suivant la stratégie

- Aucune stratégie de rupture de bougie haussière

- Théorie des ondes d'Elliott 4-9 Détection automatique des ondes d'impulsion Stratégie de trading

- Stratégie de percée de l' élan de rebond à triple fond

- Stratégie de négociation quantitative réglable en fonction de la date de croisement de la moyenne mobile MACD double

- Stratégie de combinaison MACD et Martingale pour une négociation longue optimisée

- Système de négociation dynamique MACD à intervalles multiples de stop-loss et de take-profit

- Le taux de change de l'indicateur MACD-ATR-EMA est supérieur au taux de change de l'indicateur

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec système de gestion des risques ATR

- Stratégie de négociation à double dynamique de tendance EMA

- Stratégie de négociation de l'indicateur RSI se chevauchant à plusieurs niveaux

- Les bandes de Bollinger et la tendance intraday de Fibonacci suivant la stratégie

- Tendance dynamique à la suite d'une stratégie de double canal de moyenne mobile avec système de gestion des risques

- Tendance multi-mode de prise de profit/arrêt de perte suivant une stratégie basée sur l'EMA, le ruban de Madrid et le canal de Donchian

- Stratégie de négociation de l'élan de tendance multi-indicateur: un système de négociation quantitatif optimisé basé sur les bandes de Bollinger, Fibonacci et ATR

- Système dynamique de détection des divergences de prix RSI et de stratégie de négociation adaptative

- Tendance multidimensionnelle suivant la stratégie de négociation pyramidale

- Stratégie de percée de l' élan de rebond à triple fond

- Stratégie de négociation quantitative de la tendance à inversion de tendance à deux délais

- Suivre la tendance des prix et du volume de haute fréquence avec une stratégie d'adaptation à l'analyse du volume

- Stratégie intelligente de croisement des moyennes mobiles avec système de gestion dynamique des profits/pertes

- Stratégie de négociation de rupture de dynamique multi-MA adaptative

- Stratégie de croisement de l'élan d'adaptation et de l'inversion moyenne

- Système de négociation de tendance EMA adaptatif bidirectionnel avec stratégie d'optimisation des échanges inversés

- Système de négociation double EMA avec optimisation dynamique du stop-loss basée sur ATR

- Transition de phase à plusieurs périodes avec la stratégie de suivi de la tendance EMA

- Tendance croisée de la moyenne mobile multiple suivant la stratégie d'oscillation du RSI

- Stratégie de rupture de tendance des bandes de Bollinger à plusieurs périodes avec modèle de contrôle du risque de volatilité

- Stratégie de négociation à pivot adaptatif de soutien et de résistance dynamiques

- Stratégie de divergence double EMA-RSI: un système de capture de tendance basé sur une moyenne mobile exponentielle et une force relative