Stratégie optimisée de suivi des tendances à double T3

Auteur:ChaoZhang est là., Date: 2025-01-17 14h29 et 51 minLes étiquettes:T3Tout le mondeLe taux d'intérêtOTTIndice de résistance

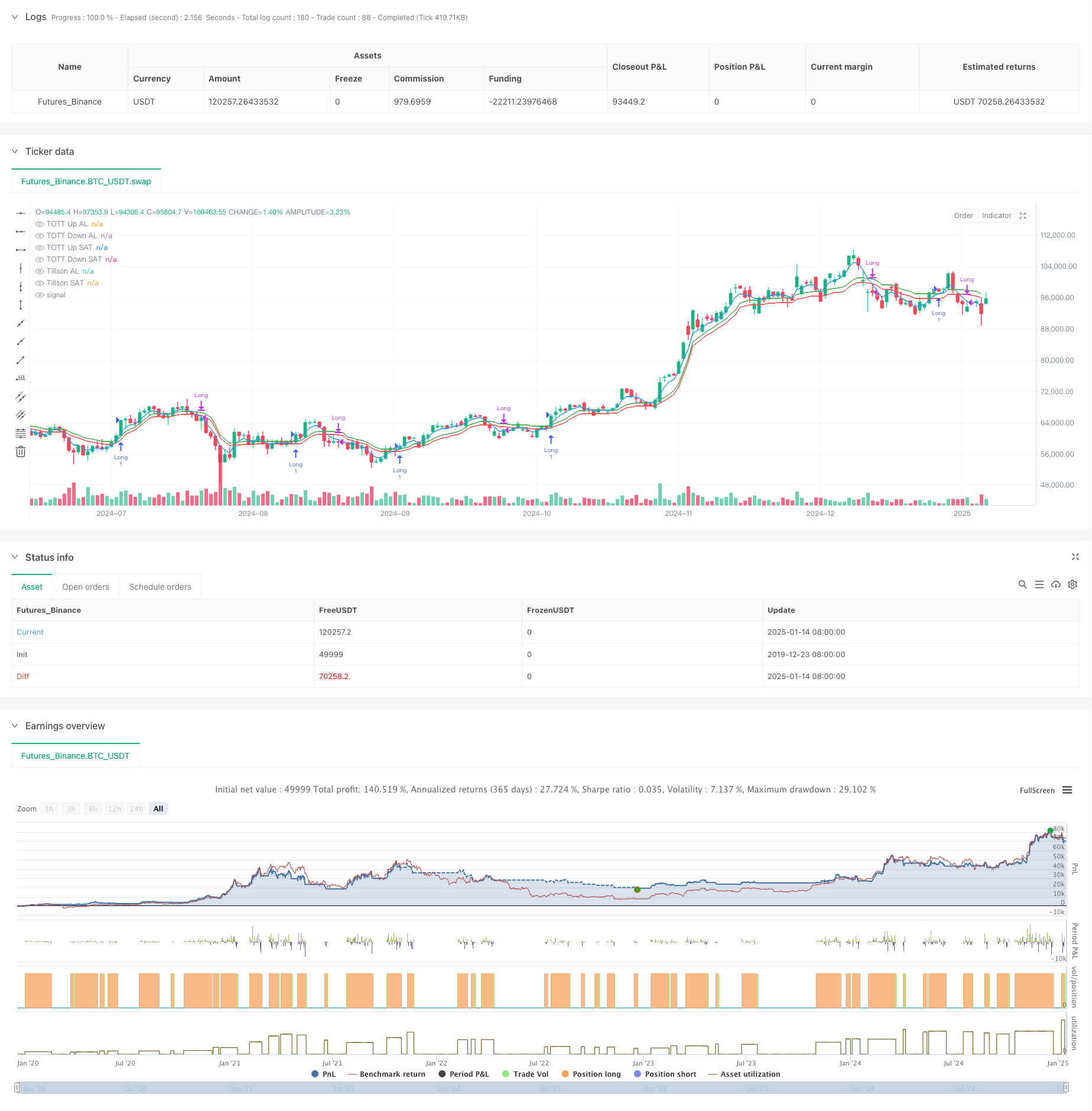

Résumé

Cette stratégie est un système de suivi des tendances basé sur l'indicateur Tillson T3 et le Twin Optimized Trend Tracker (TOTT). Elle optimise la génération de signaux commerciaux en incorporant l'oscillateur de momentum Williams %R. La stratégie utilise des paramètres d'achat et de vente séparés, permettant un ajustement flexible de la sensibilité pour différentes conditions du marché.

Principes de stratégie

La stratégie est composée de trois éléments essentiels: Indicateur Tillson T3 - Une variante optimisée de la moyenne mobile exponentielle (EMA) qui produit une ligne de tendance plus lisse grâce à plusieurs calculs pondérés de l'EMA. Twin Optimized Trend Tracker (TOTT) - Un outil de suivi de tendance adaptatif qui s'ajuste en fonction de l'action des prix et du coefficient de volatilité, calculant les bandes supérieures et inférieures pour les conditions d'achat et de vente. Indicateur Williams %R - Oscillateur de dynamique utilisé pour identifier les conditions de surachat et de survente.

La logique de génération du signal: - Condition d'achat: lorsque la ligne T3 dépasse la bande supérieure de TOTT et que Williams % R est supérieure à -20 (survente) - Condition de vente: lorsque la ligne T3 traverse la bande inférieure de TOTT et que le Williams % R est supérieur à -70

Les avantages de la stratégie

- Forte stabilité du signal - Réduit efficacement les risques de fausse rupture grâce à l'assouplissement multiple de T3

- Bonne adaptabilité - Les paramètres d'achat/vente séparés permettent une optimisation indépendante pour différentes conditions de marché

- Contrôle complet des risques - intégration de Williams %R comme confirmation secondaire

- Visualisation claire - Prend en charge la visualisation complète des graphiques

Risques stratégiques

- Décalage de l'inversion de tendance - Lissage multiple de T3

peut entraîner des retards de signal - Ne convient pas aux marchés à courants - Peut générer des signaux excessifs lors de la consolidation

- Sensibilité élevée aux paramètres - nécessite un ajustement fréquent pour les différents environnements de marché

Suggestions de contrôle des risques: - Mettre en œuvre des mécanismes de stop-loss - Définir des limites de volume de négociation - Ajouter des filtres de confirmation de tendance

Directions d'optimisation

- Optimisation dynamique des paramètres - Développer des mécanismes d'ajustement adaptatif des paramètres

- Reconnaissance renforcée de l'environnement du marché - Introduction d'indicateurs de force de tendance

- Amélioration de la gestion des risques - Ajout d'un stop-loss et d'un take-profit dynamiques

- Filtrage amélioré des signaux - Intégration d'indicateurs techniques supplémentaires

Résumé

Il s'agit d'une tendance bien structurée qui suit une stratégie avec une logique claire. Grâce à la combinaison de l'indicateur T3 et du TOTT, couplée au filtrage Williams %R, il se débrouille excellemment sur les marchés en tendance.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("FON60DK by leventsah", overlay=true)

// Girdi AL

t3_length = input.int(5, title="Tillson Per AL", minval=1)

t3_opt = input.float(0.1, title="Tillson Opt AL", step=0.1, minval=0)

tott_length = input.int(5, title="TOTT Per AL", minval=1)

tott_opt = input.float(0.1, title="TOTT Opt AL", step=0.1, minval=0)

tott_coeff = input.float(0.006, title="TOTT Coeff AL", step=0.001, minval=0)

//GİRDİ SAT

t3_lengthSAT = input.int(5, title="Tillson Per SAT", minval=1)

t3_optSAT = input.float(0.1, title="Tillson Opt SAT", step=0.1, minval=0)

tott_lengthSAT = input.int(5, title="TOTT Per SAT", minval=1)

tott_opt_SAT = input.float(0.1, title="TOTT Opt SAT", step=0.1, minval=0)

tott_coeff_SAT = input.float(0.006, title="TOTT Coeff SAT", step=0.001, minval=0)

william_length = input.int(3, title="William %R Periyodu", minval=1)

// Tillson T3 AL

t3(src, length, opt) =>

k = 2 / (length + 1)

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

ema4 = ta.ema(ema3, length)

c1 = -opt * opt * opt

c2 = 3 * opt * opt + 3 * opt * opt * opt

c3 = -6 * opt * opt - 3 * opt - 3 * opt * opt * opt

c4 = 1 + 3 * opt + opt * opt * opt + 3 * opt * opt

t3_val = c1 * ema4 + c2 * ema3 + c3 * ema2 + c4 * ema1

t3_val

t3_value = t3(close, t3_length, t3_opt)

t3_valueSAT = t3(close, t3_lengthSAT, t3_optSAT)

// TOTT hesaplaması (Twin Optimized Trend Tracker)

Var_Func(src, length) =>

valpha = 2 / (length + 1)

vud1 = math.max(src - src[1], 0)

vdd1 = math.max(src[1] - src, 0)

vUD = math.sum(vud1, 9)

vDD = math.sum(vdd1, 9)

vCMO = (vUD - vDD) / (vUD + vDD)

var float VAR = na

VAR := valpha * math.abs(vCMO) * src + (1 - valpha * math.abs(vCMO)) * nz(VAR[1], src)

VAR

VAR = Var_Func(close, tott_length)

VAR_SAT = Var_Func(close, tott_lengthSAT)

//LONG

MAvg = VAR

fark = MAvg * tott_opt * 0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? math.max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? math.min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir == 1 ? longStop : shortStop

OTT = MAvg > MT ? MT * (200 + tott_opt) / 200 : MT * (200 - tott_opt) / 200

OTTup = OTT * (1 + tott_coeff)

OTTdn = OTT * (1 - tott_coeff)

//CLOSE

MAvgS = VAR_SAT

farkS = MAvgS * tott_opt_SAT * 0.01

longStopS = MAvgS - farkS

longStopPrevS = nz(longStopS[1], longStopS)

longStopS := MAvgS > longStopPrevS ? math.max(longStopS, longStopPrevS) : longStopS

shortStopS = MAvgS + farkS

shortStopPrevS = nz(shortStopS[1], shortStopS)

shortStopS := MAvgS < shortStopPrevS ? math.min(shortStopS, shortStopPrevS) : shortStopS

dirS = 1

dirS := nz(dirS[1], dirS)

dirS := dirS == -1 and MAvgS > shortStopPrevS ? 1 : dirS == 1 and MAvgS < longStopPrevS ? -1 : dirS

MTS = dirS == 1 ? longStopS : shortStopS

OTTS = MAvgS > MTS ? MTS * (200 + tott_opt_SAT) / 200 : MTS * (200 - tott_opt_SAT) / 200

OTTupS = OTTS * (1 + tott_coeff_SAT)

OTTdnS = OTTS * (1 - tott_coeff_SAT)

// Calculation of Williams %R

williamsR = -100 * (ta.highest(high, william_length) - close) / (ta.highest(high, william_length) - ta.lowest(low, william_length))

// Alım koşulu

longCondition = (t3_value > OTTup) and (williamsR > -20)

// Short koşulu (long pozisyonunu kapatmak için)

shortCondition = (t3_valueSAT < OTTdnS) and (williamsR > -70)

// Alım pozisyonu açma

if (longCondition)

strategy.entry("Long", strategy.long)

// Short koşulu sağlandığında long pozisyonunu kapama

if (shortCondition)

strategy.close("Long")

// Alım pozisyonu boyunca barları yeşil yapma

barcolor(strategy.position_size > 0 ? color.green : na)

// Grafikte göstergeleri çizme

plot(t3_value, color=color.blue, linewidth=1, title="Tillson AL")

plot(OTTup, color=color.green, linewidth=1, title="TOTT Up AL")

plot(OTTdn, color=color.red, linewidth=1, title="TOTT Down AL")

// Grafikte göstergeleri çizme

plot(t3_valueSAT, color=color.blue, linewidth=1, title="Tillson SAT")

plot(OTTupS, color=color.green, linewidth=1, title="TOTT Up SAT")

plot(OTTdnS, color=color.red, linewidth=1, title="TOTT Down SAT")

- Tendance croisée de la moyenne mobile multiple suivant la stratégie

- Détecteur bas

- Stratégie de négociation quantitative dynamique à plusieurs périodes combinant RSI et EMA

- EMA, RSI, Tendance du volume des prix, modèle d'engouement

- scalping horaire avec ma & rsi - ogcheckers

- Stratégie croisée haussière de l'EMA

- Les taux de change sont les taux de change les plus élevés observés par les banques centrales.

- Stratégie de croisement de la moyenne mobile exponentielle double et de l'indice de résistance relative

- Stratégie de divergence double EMA-RSI: un système de capture de tendance basé sur une moyenne mobile exponentielle et une force relative

- Dynamique du RSI à plusieurs périodes et tendance à la triple EMA selon une stratégie composée

- L'évaluation de la volatilité est effectuée sur la base de la stratégie de suivi de tendance multi-EMA avec filtre de volatilité dynamique.

- Tendance à la triple EMA à la suite d'une stratégie de négociation quantitative multiindicateur

- Tendance à la fin de l'année à la suite de la stratégie de négociation dynamique ((Breakout de la MA à 60 jours)

- Tendance multi-indicateurs suivie par la stratégie quantitative de négociation suracheté/survendu du RSI

- Stratégie de négociation efficace sur les canaux de prix basée sur une rupture de 15 minutes

- Stratégie de rupture de l'écart de juste valeur sur plusieurs délais avec test historique

- Tendance dynamique de la QQE suivie par la stratégie de négociation quantitative de gestion des risques

- Stratégie de négociation de confirmation de tendance double basée sur des moyennes mobiles et un modèle hors barre

- Tendance dynamique à la suite de la stratégie de triple amélioration de la SuperTrend

- La stratégie de négociation de retracement de la rupture dynamique de l'indice des changes

- Stratégie de rupture de dynamique du canal de Donchian à conditions multiples

- L'indicateur technique à plusieurs périodes

- Résistance de soutien dynamique et bandes de Bollinger Stratégie croisée multi-indicateurs

- Stratégie de négociation de confirmation de la tendance de rupture de prix dans le nuage Ichimoku multidimensionnel

- Stratégie de négociation dynamique en fonction de la tendance de l'indice RSI neural

- Tendance croisée multi-EMA à la suite d'une stratégie de négociation quantitative

- Stratégie de négociation de l'indicateur RSI se chevauchant à plusieurs niveaux

- Les bandes de Bollinger et la tendance intraday de Fibonacci suivant la stratégie

- Tendance dynamique à la suite d'une stratégie de double canal de moyenne mobile avec système de gestion des risques

- Tendance multi-mode de prise de profit/arrêt de perte suivant une stratégie basée sur l'EMA, le ruban de Madrid et le canal de Donchian