गतिशील औसत समेकन रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-25 11:39:00टैगः

अवलोकन

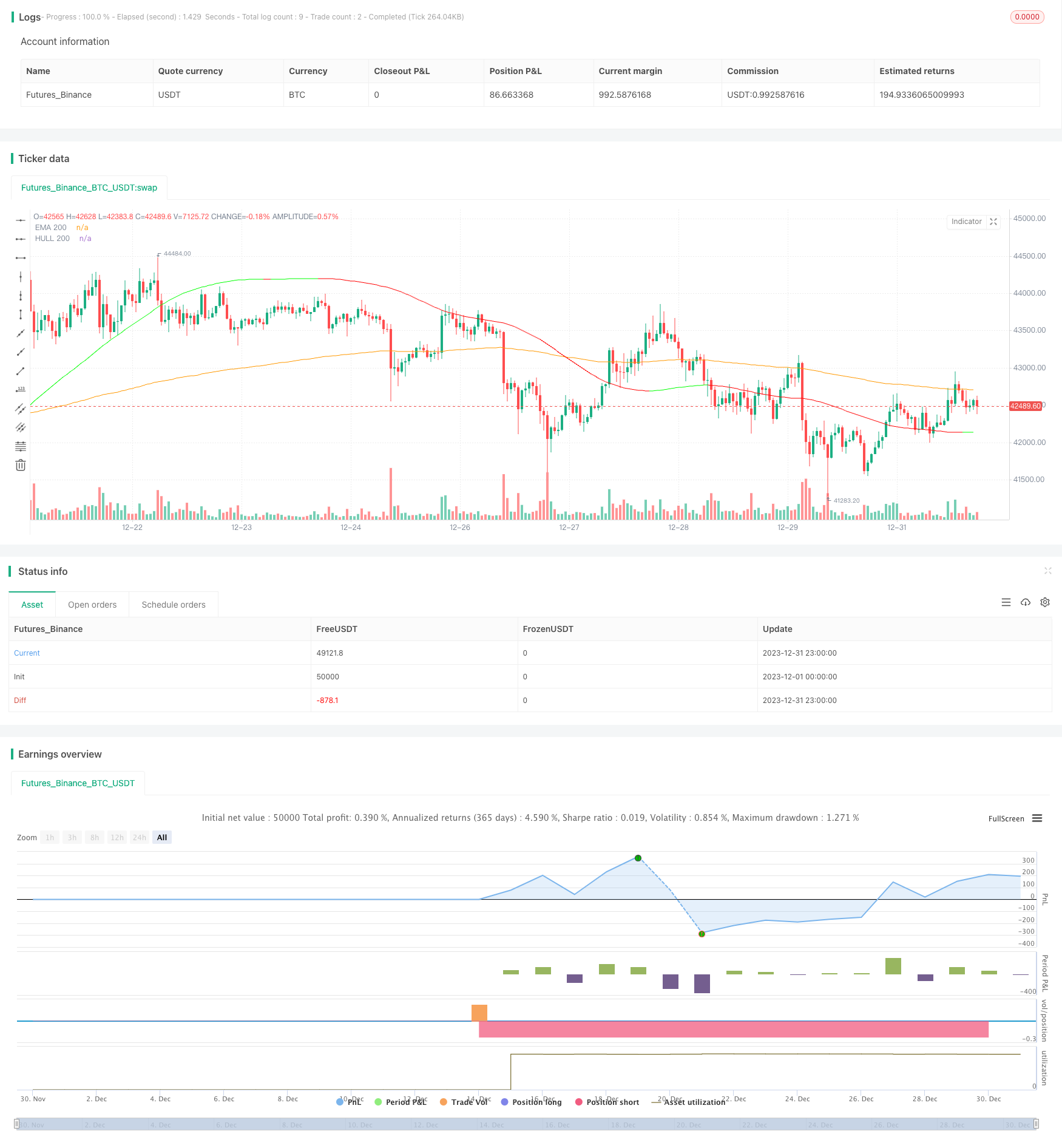

यह रणनीति मुख्य रूप से खरीदारी के समय को निर्धारित करने के लिए चलती औसत रेखाओं एचएमए और ईएमए द्वारा गठित समेकन का उपयोग करती है। जब एचएमए ईएमए से ऊपर जाता है, तो यह माना जाता है कि समेकन समाप्त हो गया है और एक नई ऊपर की प्रवृत्ति बनती है, इसलिए खरीदें जब एचएमए एक ही समय में ईएमए से ऊपर जाता है।

यह रणनीति ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाने के लिए आरएसआई संकेतक को भी जोड़ती है। यह आरएसआई 70 से नीचे होने पर खरीदने की अनुमति देती है और आरएसआई 80 से ऊपर होने पर आंशिक लाभ लेने पर विचार करती है।

रणनीतिक सिद्धांत

यह रणनीति 200-अवधि ईएमए और एचएमए के साथ निर्मित एक चलती औसत प्रणाली का उपयोग करती है। उनमें से, एचएमए संकेतक ईएमए के आधार पर डिज़ाइन किया गया एक अधिक संवेदनशील चलती औसत संकेतक है। जब एचएमए ईएमए के ऊपर पार करता है, तो इसका मतलब है कि समेकन चरण समाप्त हो गया है और शेयर की कीमत बढ़ना शुरू हो जाती है। इस समय, यदि आरएसआई संकेतक कोई ओवरबॉट नहीं दिखाता है, तो एक खरीद संकेत उत्पन्न होता है।

मौजूदा स्थिति के मामले में, यदि स्टॉक की कीमत वापस गिर जाती है और एचएमए फिर से ईएमए के नीचे पार हो जाता है, जो एक नए समेकन की शुरुआत का संकेत देता है, तो पूरी स्थिति बंद हो जाएगी। उसी समय, यदि आरएसआई 80 से अधिक पार हो जाता है, तो नुकसान को रोकने के लिए 20% लाभ आंशिक रूप से लिया जाएगा।

इस रणनीति का लेनदेन तर्क काफी सरल है, मुख्य रूप से एक अपेक्षाकृत मजबूत ट्रेडिंग रणनीति बनाने के लिए आरएसआई के उच्च और निम्न के साथ संयुक्त एचएमए और ईएमए के लंबे और छोटे क्रॉसिंग पर निर्भर करता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि ईएमए और एचएमए के समेकन ट्रेडिंग पैटर्न का उपयोग करके, अधिकांश झूठे ब्रेक को फ़िल्टर किया जा सकता है, जिससे लाभ दर में सुधार होता है। साथ ही, आरएसआई संकेतक का सहायक भी जोखिमों को प्रभावी ढंग से नियंत्रित कर सकता है। दोनों का संयोजन इस रणनीति को समेकन और अस्थिरता बाजारों के लिए बहुत उपयुक्त बनाता है।

इसके अलावा, इस रणनीति में केवल 3 संकेतकों का उपयोग किया गया है और तर्क सरल है, जिससे मापदंडों और बैकटेस्ट को अनुकूलित करना आसान हो जाता है, जो रणनीतियों के सत्यापन और सुधार के लिए अनुकूल है।

जोखिम विश्लेषण

हालांकि इस रणनीति के कुछ फायदे हैं, लेकिन अभी भी कुछ जोखिम हैं। उदाहरण के लिए, होल्डिंग समय अपेक्षाकृत लंबा हो सकता है, जिसके लिए पर्याप्त धन की आवश्यकता होती है। यदि यह पार्श्व समेकन की अवधि का सामना करता है, तो यह स्टॉप लॉस के साथ जल्दी से बाहर नहीं निकल सकता है, जिससे आसानी से नुकसान का विस्तार होता है।

इसके अलावा, यह रणनीति मुख्य रूप से चलती औसत संकेतकों पर निर्भर करती है। यदि कीमतों में असामान्य सफलता होती है, तो स्टॉप-लॉस उपाय प्रभावी नहीं हो सकते हैं, जो अधिक जोखिम लाएगा। इसके अलावा, पैरामीटर सेटिंग्स भी रणनीति प्रदर्शन को प्रभावित करेंगी और इष्टतम मापदंडों को खोजने के लिए व्यापक परीक्षण की आवश्यकता होगी।

अनुकूलन दिशाएँ

उपरोक्त जोखिमों को ध्यान में रखते हुए इस रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता हैः

-

बाजार की अस्थिरता के आधार पर स्थिति को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतकों को मिलाएं।

-

अनावश्यक रिवर्सल ट्रेडिंग से बचने के लिए ट्रेंड इंडिकेटर के फैसले को बढ़ाएं।

-

चलती औसत मापदंडों को अनुकूलित करना ताकि वे वर्तमान बाजार विशेषताओं के करीब हों।

-

अति-आकार के एकल नुकसान से बचने के लिए समय-स्टॉप का प्रयोग करें।

सारांश

कुल मिलाकर, यह एक अपेक्षाकृत क्लासिक सरल समेकन और अस्थिरता रणनीति है। इसका उपयोग मुख्य रूप से स्टॉक सूचकांक और गर्म शेयरों के अल्पकालिक और मध्यमकालिक व्यापार के लिए किया जाता है, और अपेक्षाकृत स्थिर अल्फा मान प्राप्त कर सकता है। मापदंडों के अनुकूलन और जोखिम नियंत्रण उपायों को मजबूत करने के साथ, इस रणनीति के प्रदर्शन में अभी भी सुधार के लिए बहुत जगह है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mohanee

//@version=4

strategy(title="EMA_HMA_RSI_Strategy", overlay=true, pyramiding=2, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD) //default_qty_value=10, default_qty_type=strategy.fixed,

//longCondition = crossover(sma(close, 14), sma(close, 28))

//if (longCondition)

//strategy.entry("My Long Entry Id", strategy.long)

//shortCondition = crossunder(sma(close, 14), sma(close, 28))

//if (shortCondition)

// strategy.entry("My Short Entry Id", strategy.short)

//HMA

HMA(src1, length1) => wma(2 * wma(src1, length1/2) - wma(src1, length1), round(sqrt(length1)))

var stopLossVal=0.00

//variables BEGIN

length=input(200,title="EMA and HMA Length") //square root of 13

rsiLength=input(13, title="RSI Length")

takePartialProfits = input(true, title="Take Partial Profits (if this selected, RSI 13 higher reading over 80 is considered for partial closing ) ")

stopLoss = input(title="Stop Loss%", defval=8, minval=1)

//variables END

//RSI

rsi13=rsi(close,rsiLength)

ema200=ema(close,length)

hma200=HMA(close,length)

//exitOnAroonOscCrossingDown = input(true, title="Exit when Aroon Osc cross down zero ")

// Drawings

//Aroon oscillator

arronUpper = 100 * (highestbars(high, length+1) + length)/length

aroonLower = 100 * (lowestbars(low, length+1) + length)/length

aroonOsc = arronUpper - aroonLower

aroonMidpoint = 0

//oscPlot = plot(aroonOsc, color=color.green)

//midLine= plot(aroonMidpoint, color=color.green)

//topLine = plot(90,style=plot.style_circles, color=color.green)

//bottomLine = plot(-90,style=plot.style_circles, color=color.red)

//fill(oscPlot, midLine, color=aroonOsc>0?color.green:color.red, transp=50)

//fill(topLine,bottomLine, color=color.blue)

//fill(topLine,oscPlot, color=aroonOsc>90?color.purple:na, transp=25)

// RSI

//plot(rsi13, title="RSI", linewidth=2, color=color.purple)

//hline(50, title="Middle Line", linestyle=hline.style_dotted)

//obLevel = hline(80, title="Overbought", linestyle=hline.style_dotted)

//osLevel = hline(30, title="Oversold", linestyle=hline.style_dotted)

//fill(obLevel, osLevel, title="Background", color=rsi13 >=30 ? color.green:color.purple, transp=65) // longTermRSI >=50

hullColor = hma200 > hma200[2] ? #00ff00 : #ff0000

plot(hma200, title="HULL 200", color=hullColor, transp=25)

plot(ema200, title="EMA 200", color=color.orange)

//Entry--

strategy.initial_capital = 50000

strategy.entry(id="Long Entry", comment="LE", qty=(strategy.initial_capital * 0.10)/close, long=true, when=strategy.position_size<1 and hma200 < ema200 and hma200 > hma200[2] and rsi13<70 ) // // aroonOsc<0

//Add

if(strategy.position_size>=1 and close < strategy.position_avg_price and ( crossover(rsi13,30) or crossover(rsi13,40) ) ) // hma200 < ema200 and hma200 > hma200[2] and hma200[2] < hma200[3] ) //and crossover(rsi13,30) aroonOsc<0 //and hma200 > hma200[2] and hma200[2] <= hma200[3] //crossover(rsi13,30)

qty1=(strategy.initial_capital * 0.10)/close

//stopLossVal:= abs(strategy.position_size)>1 ? ( (close > close[1] and close > open and close>strategy.position_avg_price) ? close[1]*(1-stopLoss*0.01) : stopLossVal ) : 0.00

strategy.entry(id="Long Entry", comment="Add", qty=qty1, long=true ) //crossover(close,ema34) //and close>ema34 //crossover(rsi5Val,rsiBuyLine) -- SL="+tostring(stopLossVal, "####.##")

//stopLossVal:= abs(strategy.position_size)>1 ? strategy.position_avg_price*(1-0.5) : 0.00

stopLossVal:= abs(strategy.position_size)>1 ? ( (close > close[1] and close > open and close>strategy.position_avg_price) ? close[1]*(1-stopLoss*0.01) : stopLossVal ) : 0.00

//stopLossVal:= abs(strategy.position_size)>1 ? strategy.position_avg_price*(1-stopLoss*0.01) : 0.00

barcolor(color=strategy.position_size>=1? rsi13>80 ? color.purple: color.blue:na)

//close partial

if(takePartialProfits==true)

strategy.close(id="Long Entry", comment="Partial X points="+tostring(close - strategy.position_avg_price, "####.##"), qty_percent=20 , when=abs(strategy.position_size)>=1 and crossunder(rsi13, 80) and close > strategy.position_avg_price ) //close<ema55 and rsi5Val<20 //ema34<ema55

//close All

//if(exitOnAroonOscCrossingDown)

// strategy.close(id="Long Entry", comment="Exit All points="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size)>=1 and crossunder(aroonOsc, 0) ) //close<ema55 and rsi5Val<20 //ema34<ema55 //close<ema89

//close All on stop loss

strategy.close(id="Long Entry", comment="Stoploss X points="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size)>=1 and close < stopLossVal ) //close<ema55 and rsi5Val<20 //ema34<ema55 //close<ema89

strategy.close(id="Long Entry", comment="hmaXema X points="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size)>=1 and close > strategy.position_avg_price and crossunder(hma200,ema200) ) //close<ema55 and rsi5Val<20 //ema34<ema55 //close<ema89

- ईएमए और एमएसीडी आधारित बीटीसी व्यापार रणनीति

- बुद्धिमान ट्रेलिंग स्टॉप लॉस रणनीति

- आरएसआई संकेतक पर आधारित निफ्टी ट्रेडिंग रणनीति

- आरएसआई और ईएमए आधारित ट्रेंड फॉलो करने की रणनीति

- रुझान पुष्टि ट्रैकिंग रणनीति

- आरएसआई विचलन सूचक रणनीति

- प्रवृत्ति फ़िल्टर पर आधारित त्वरित QQE क्रॉसओवर ट्रेडिंग रणनीति

- अनुकूलनशील चलती औसत ट्रैकिंग रणनीति

- ट्रेंड रिवर्स मार्केट में स्केलिंग रणनीति

- द्विदिश ईएमए क्रॉस क्वांट ट्रेडिंग रणनीति

- ईएमए इंट्राडे स्केल्पिंग रणनीति

- रैंडम एंट्री पर आधारित कंपाउंड स्टॉप लॉस और टेक प्रॉफिट रणनीति

- बैंडपास फ़िल्टर रिवर्स रणनीति

- दोहरी चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड और गतिशील समर्थन/प्रतिरोध मात्रात्मक रणनीति के साथ संयुक्त आरएसआई

- गतिशील दोहरी ईएमए ट्रेलिंग स्टॉप रणनीति