चलती औसत क्रॉसओवर और कैंडलस्टिक पैटर्न स्मार्ट टाइमिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-28 17:18:29टैगःएसएमएएमएमोमबत्तीविकआरएसआईएटीआर

अवलोकन

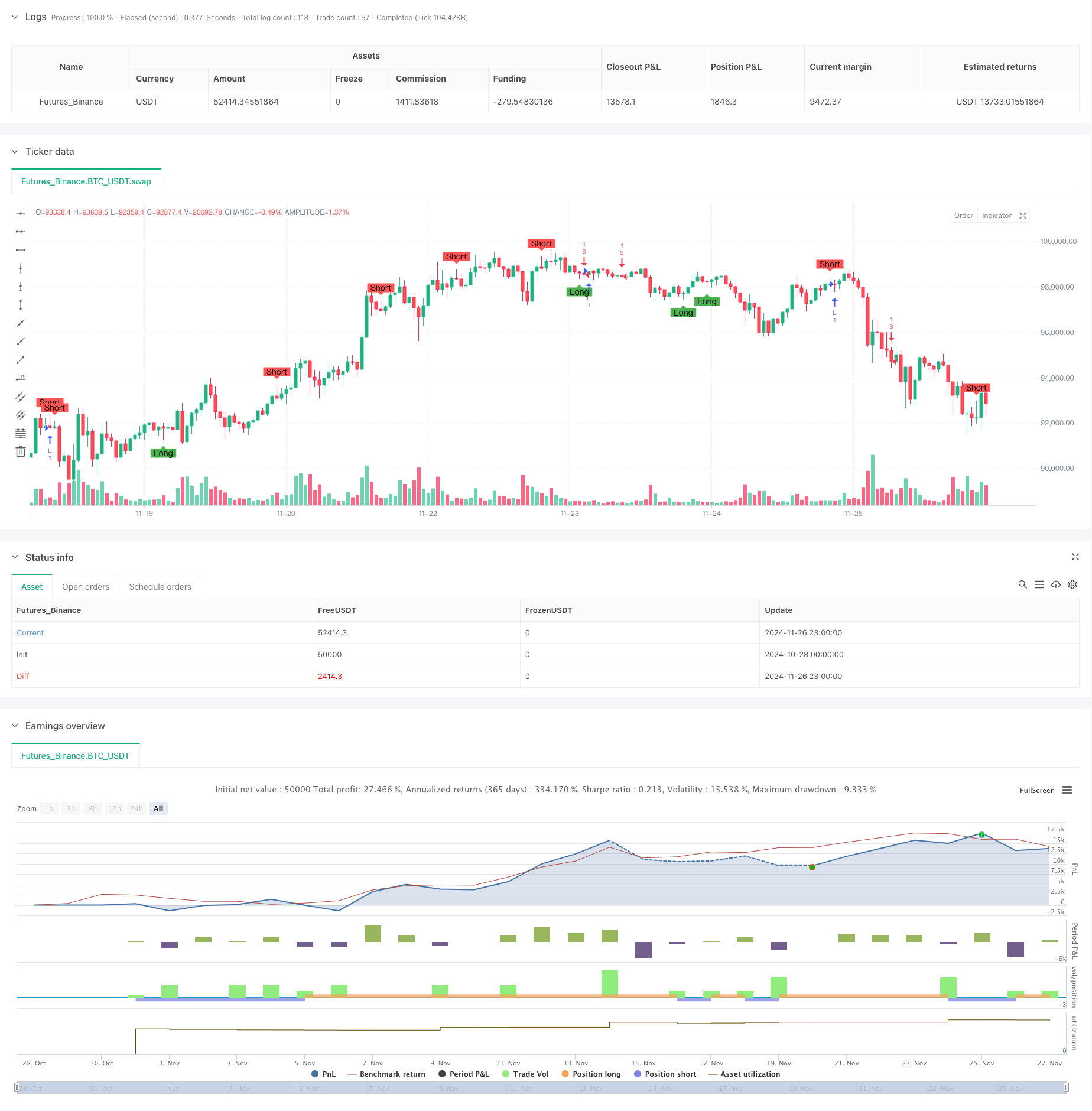

यह रणनीति एक बुद्धिमान ट्रेडिंग सिस्टम है जो मूविंग एवरेज क्रॉसओवर और कैंडलस्टिक पैटर्न रिकग्निशन सहित क्लासिक तकनीकी विश्लेषण टूल को जोड़ती है। यह रणनीति कैंडलस्टिक छाया और निकायों के बीच संबंध का विश्लेषण करके संभावित बाजार मोड़ बिंदुओं की पहचान करती है, जबकि दोहरी मूविंग एवरेज क्रॉसओवर संकेतों को शामिल करती है। यह प्रणाली न केवल मूल्य रुझानों पर ध्यान केंद्रित करती है बल्कि बेहतर अनुकूलन क्षमता के लिए गतिशील रूप से ट्रेडिंग मापदंडों को समायोजित करने के लिए औसत रेंज की गणना भी करती है।

रणनीतिक सिद्धांत

मूल तर्क में दो मुख्य घटक शामिल हैंः

-

कैंडलस्टिक पैटर्न रिकग्निशन मॉड्यूल छाया और निकायों के बीच अनुपात की गणना करके संभावित उलट सिग्नल की पहचान करता है। सिग्नल की गुणवत्ता को अनुकूलित करने के लिए सिस्टम में छाया गुणक (wickMultiplier) और शरीर प्रतिशत (bodyPercentage) के लिए समायोज्य पैरामीटर शामिल हैं। जब एक कैंडलस्टिक योग्य लंबी ऊपरी या निचली छाया प्रदर्शित करता है, तो सिस्टम संबंधित लंबे या छोटे संकेत उत्पन्न करता है।

-

दोहरी चलती औसत क्रॉसओवर प्रणाली प्रवृत्ति संकेतकों के रूप में 14-अवधि और 28-अवधि सरल चलती औसत (एसएमए) का उपयोग करती है। लंबे संकेत तब उत्पन्न होते हैं जब अल्पकालिक एमए दीर्घकालिक एमए के ऊपर पार करता है, जबकि लघु संकेत तब होते हैं जब अल्पकालिक एमए दीर्घकालिक एमए के नीचे पार करता है।

रणनीतिक लाभ

- सख्त सिग्नल फ़िल्टरिंगः प्रभावी रूप से छाया गुणक और शरीर प्रतिशत सीमाओं के माध्यम से निम्न गुणवत्ता वाले संकेतों को फ़िल्टर करता है

- मजबूत पैरामीटर अनुकूलन क्षमताः विभिन्न बाजार स्थितियों में रणनीति प्रदर्शन को अनुकूलित करने के लिए लचीले पैरामीटर समायोजन इंटरफ़ेस प्रदान करता है

- ट्रेंड फॉलोइंग और रिवर्स सिग्नल का संयोजन करता है: ट्रेंडिंग बाजारों और महत्वपूर्ण रिवर्स अवसरों दोनों को पकड़ता है

- व्यापक जोखिम नियंत्रण: वृद्धिशील स्थिरता के लिए व्यापारिक मापदंडों को गतिशील रूप से समायोजित करने के लिए 50-अवधि औसत सीमा गणना का उपयोग करता है

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलताः विभिन्न पैरामीटर सेटिंग्स के कारण महत्वपूर्ण प्रदर्शन भिन्नताएं हो सकती हैं, जिसके लिए गहन अनुकूलन की आवश्यकता होती है

- बाजार परिवेश पर निर्भरताः विभिन्न बाजारों में अत्यधिक झूठे संकेत उत्पन्न कर सकता है, जिससे व्यापार लागत बढ़ जाती है

- स्लिप इफेक्टः कम तरलता वाले बाजारों में महत्वपूर्ण स्लिप की संभावना

- सिग्नल विलंबः चलती औसत प्रणालियों में अंतर्निहित विलंब होता है, संभवतः इष्टतम प्रवेश बिंदुओं की कमी होती है

रणनीति अनुकूलन दिशाएं

- वॉल्यूम संकेतक शामिल करेंः रिवर्स सिग्नल वैधता की पुष्टि करने के लिए वॉल्यूम परिवर्तन का विश्लेषण करें

- गतिशील पैरामीटर समायोजन को बढ़ाएँः बाजार की अस्थिरता के आधार पर छाया गुणक और शरीर प्रतिशत मापदंडों को स्वचालित रूप से समायोजित करें

- ट्रेंड स्ट्रेंथ फिल्टरिंग जोड़ेंः कमजोर बाजार स्थितियों में संकेतों को फ़िल्टर करने के लिए आरएसआई या एडीएक्स संकेतकों को एकीकृत करें

- स्टॉप-लॉस तंत्र में सुधारः अधिक सटीक जोखिम नियंत्रण के लिए एटीआर संकेतक के आधार पर गतिशील स्टॉप-लॉस पदों का डिजाइन

सारांश

यह रणनीति मोमबत्ती पैटर्न मान्यता को चलती औसत क्रॉसओवर सिस्टम के साथ जोड़कर अपेक्षाकृत पूर्ण ट्रेडिंग निर्णय ढांचे का निर्माण करती है। इसकी ताकत सख्त सिग्नल फ़िल्टरिंग तंत्र और लचीली पैरामीटर समायोजन क्षमताओं में निहित है, जबकि पैरामीटर अनुकूलन और बाजार वातावरण अनुकूलनशीलता पर ध्यान देना चाहिए। निरंतर अनुकूलन और परिष्करण के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की क्षमता दिखाती है।

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- बुद्धिमान समय आधारित लंबी-छोटी रोटेशन संतुलित ट्रेडिंग रणनीति

- कोई अपर विक बुलिश कैंडल ब्रेकआउट रणनीति नहीं

- इलियट वेव थ्योरी 4-9 इम्पल्स वेव ऑटोमैटिक डिटेक्शन ट्रेडिंग रणनीति

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- रणनीति के बाद बहु-गतिशील औसत गतिशीलता की प्रवृत्ति

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस रणनीति

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस ट्रेंड रणनीति का पालन करना

- बहु-स्तरीय गतिशील प्रवृत्ति अनुवर्ती प्रणाली

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति

- दोहरी चलती औसत आरएसआई ट्रेंड गति रणनीति

- गतिशील प्रतिरोध के साथ अनुकूली एफवीजी पता लगाने और एमए ट्रेंड ट्रेडिंग रणनीति

- बहु-आवृत्ति गति पलटाव मात्रात्मक रणनीति प्रणाली

- दोहरे ईएमए क्रॉसओवर और जोखिम प्रबंधन के साथ स्वचालित मात्रात्मक व्यापार प्रणाली

- स्मार्ट जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए दोहरे एसएमए की गतिशील प्रवृत्ति

- केएनएन आधारित अनुकूलन पैरामीटर प्रवृत्ति रणनीति के बाद

- ईएमए अस्थिरता बैंड पर आधारित ट्रेडिंग प्रणाली के बाद बहु-अवधि प्रवृत्ति

- पुनः परीक्षण प्रणाली के लिए यादृच्छिक विनिमय जनरेटर

- बहु-समय सीमा ईएमए क्रॉस उच्च लाभ दर की प्रवृत्ति रणनीति के बाद (उन्नत)

- ट्रेडिंग रणनीति के बाद अनुकूलन सीमा अस्थिरता की प्रवृत्ति

- जोखिम-लाभ अनुपात अनुकूलन रणनीति के साथ व्यापार प्रणाली के बाद दोहरी चलती औसत प्रवृत्ति

- गतिशील दोहरी चलती औसत क्रॉसओवर मात्रात्मक ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त ट्रेडिंग रणनीति

- गतिशील एटीआर लक्ष्यों के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- मानक विचलन और चलती औसत के आधार पर एल्डर की ताकत सूचकांक मात्रात्मक व्यापार रणनीति

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- बहु-सूचक रुझान उलट सूचना रणनीति में सुधार

- दोहरी एमए और वॉल्यूम पुष्टि के साथ आरएसआई ट्रेंड मोमेंटम ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट के साथ ट्रिपल ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- दोहरी गति संपीड़न व्यापार प्रणाली (एसएमआई+यूबीएस संकेतक संयोजन रणनीति)

- गतिशील स्टॉप प्रबंधन के साथ आरएसआई-एमएसीडी मल्टी-सिग्नल ट्रेडिंग सिस्टम