एटीआर-आधारित जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-11-29 14:56:43टैगःएसएमएएटीआरटीपीSLएचटीएफ

अवलोकन

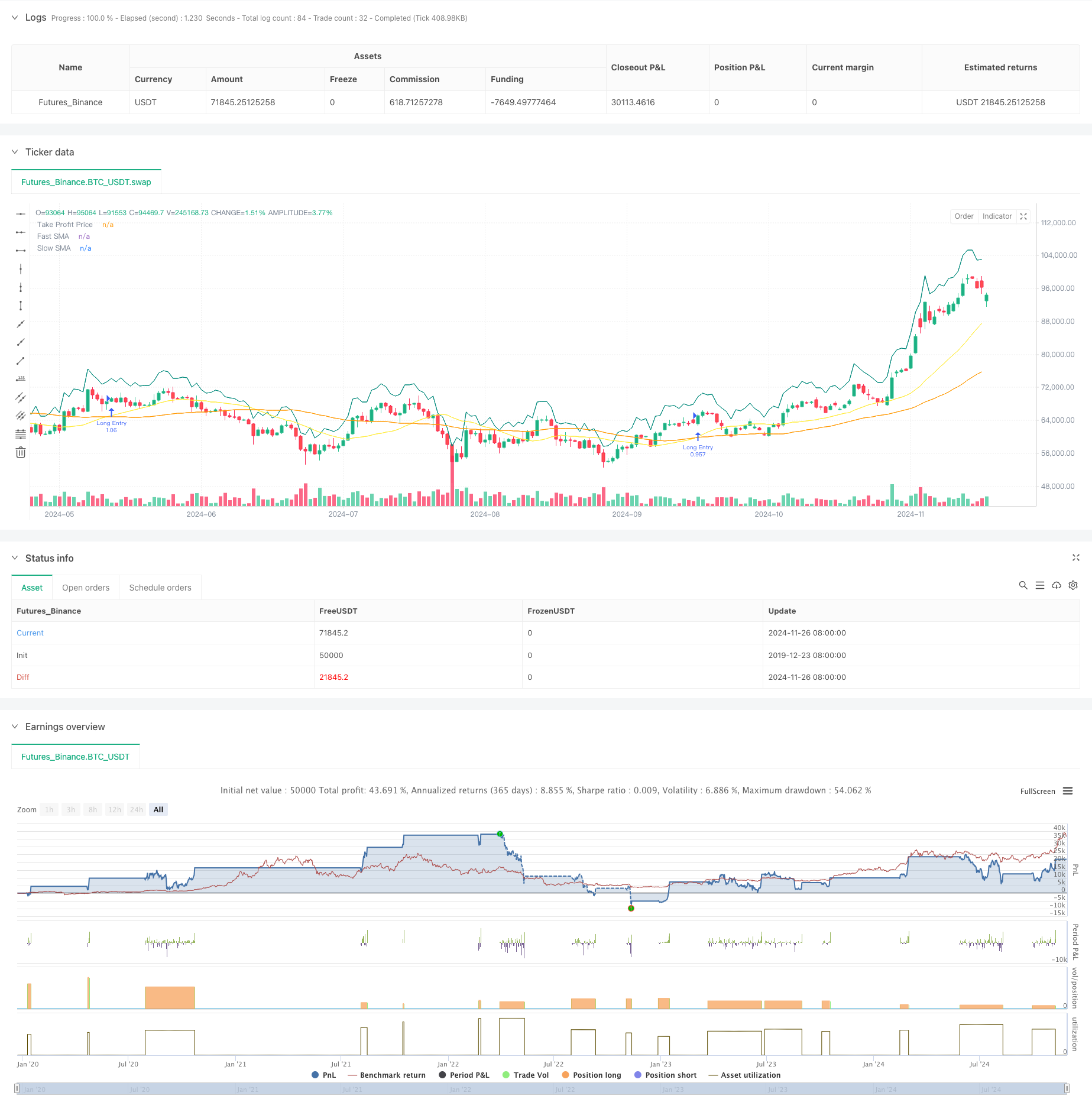

यह रणनीति एटीआर आधारित गतिशील जोखिम प्रबंधन के साथ क्लासिक दोहरी चलती औसत ट्रेंड फॉलोइंग को जोड़ती है। यह दो ट्रेडिंग मोड प्रदान करता हैः एक बुनियादी मोड जो ट्रेंड फॉलोइंग के लिए सरल चलती औसत क्रॉसओवर का उपयोग करता है, और एक उन्नत मोड जिसमें उच्च समय सीमा ट्रेंड फ़िल्टरिंग और एटीआर आधारित गतिशील स्टॉप-लॉस तंत्र शामिल हैं। व्यापारी एक सरल ड्रॉपडाउन मेनू के माध्यम से मोड के बीच स्विच कर सकते हैं, जो शुरुआती

रणनीतिक सिद्धांत

रणनीति 1 (बेसिक मोड) एक 21 और 49-दिवसीय दोहरी चलती औसत प्रणाली का उपयोग करता है, जब तेजी से एमए धीमी एमए से अधिक पार करता है तो लंबे संकेत उत्पन्न करता है। लाभ में लॉक करने के लिए एक वैकल्पिक ट्रेलिंग स्टॉप के साथ, प्रतिशत या अंक के रूप में लाभ के लक्ष्य निर्धारित किए जा सकते हैं। रणनीति 2 (उन्नत मोड) दैनिक समय सीमा प्रवृत्ति फ़िल्टरिंग जोड़ती है, केवल प्रविष्टियों की अनुमति देती है जब कीमत उच्च समय सीमा चलती औसत से ऊपर होती है। इसमें एक 14-अवधि एटीआर-आधारित गतिशील स्टॉप-लॉस शामिल है जो बाजार की अस्थिरता के साथ समायोजित होता है, और लाभ की सुरक्षा के लिए आंशिक लाभ लेने की कार्यक्षमता शामिल है।

रणनीतिक लाभ

- अत्यधिक अनुकूलन योग्य रणनीति जो व्यापारी के अनुभव और बाजार की स्थितियों के साथ लचीला हो सकती है

- उन्नत मोड में बहु-टाइमफ्रेम विश्लेषण सिग्नल गुणवत्ता में सुधार करता है

- एटीआर आधारित गतिशील स्टॉप बाजार की भिन्न अस्थिरता के अनुकूल होते हैं

- आंशिक लाभ लेने वाले शेष लाभ संरक्षण के साथ प्रवृत्ति निरंतरता

- विभिन्न बाजार विशेषताओं के लिए लचीला पैरामीटर विन्यास

रणनीतिक जोखिम

- दोहरे एमए प्रणाली से विभिन्न बाजारों में अक्सर झूठे संकेत उत्पन्न हो सकते हैं

- प्रवृत्ति फ़िल्टरिंग के कारण संकेत में देरी हो सकती है, कुछ व्यापारिक अवसरों को खोना

- एटीआर स्टॉप अस्थिरता के स्पाइक्स के लिए पर्याप्त तेजी से समायोजित नहीं हो सकते हैं

- आंशिक लाभ लेने से मजबूत रुझानों में स्थिति का आकार बहुत जल्दी कम हो सकता है

रणनीति अनुकूलन दिशाएं

- झूठे संकेतों को फ़िल्टर करने के लिए वॉल्यूम और अस्थिरता संकेतक जोड़ें

- बाजार स्थितियों के आधार पर गतिशील मापदंड अनुकूलन लागू करने पर विचार करें

- संवेदनशीलता और स्थिरता को संतुलित करने के लिए एटीआर गणना अवधि को अनुकूलित करें

- स्वचालित रणनीति मोड चयन के लिए बाजार स्थिति पहचान मॉड्यूल जोड़ें

- अधिक स्टॉप-लॉस विकल्प जैसे ट्रेसिंग स्टॉप और समय-आधारित निकास पेश करें

सारांश

यह एक अच्छी तरह से डिज़ाइन और व्यापक ट्रेडिंग सिस्टम है। दोहरी चलती औसत प्रवृत्ति के बाद और एटीआर-आधारित जोखिम प्रबंधन का संयोजन विश्वसनीयता और प्रभावी जोखिम नियंत्रण दोनों को सुनिश्चित करता है। दोहरी-मोड डिज़ाइन विभिन्न व्यापारी स्तरों की जरूरतों को पूरा करता है, जबकि समृद्ध पैरामीटर सेटिंग्स अनुकूलन के पर्याप्त अवसर प्रदान करती हैं। व्यापारियों को लाइव ट्रेडिंग में रूढ़िवादी मापदंडों के साथ शुरू करने और सर्वोत्तम परिणामों के लिए धीरे-धीरे अनुकूलित करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति

- स्मार्ट जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए दोहरे एसएमए की गतिशील प्रवृत्ति

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- वॉल्यूम पुष्टिकरण के साथ संरचना का टूटना बहु-शर्त बुद्धिमान ट्रेडिंग रणनीति

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- मल्टी-ट्रेंड फॉलोइंग और स्ट्रक्चर ब्रेकआउट रणनीति

- TRAMA डबल मूविंग एवरेज क्रॉसओवर इंटेलिजेंट क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी

- स्थिति स्केलिंग के साथ बहु-समय सीमा आरएसआई-ईएमए गति व्यापार रणनीति

- आरएसआई गति रणनीति के साथ मल्टी-एमए ट्रेंड का पालन करना

- बहु-स्तरीय फिबोनाची ईएमए ट्रेंड फॉलो करने वाली रणनीति

- एसएमए फ़िल्टर के साथ ट्रेंड-फॉलोइंग गैप ब्रेकआउट ट्रेडिंग सिस्टम

- जोखिम प्रबंधन और समय फ़िल्टरिंग प्रणाली के साथ रणनीति का पालन करने वाला दोहरे ईएमए क्रॉसओवर ट्रेंड

- संशोधित हेकिन-अशी के आधार पर रणनीति का अनुसरण करते हुए डबल स्मूदीड मूविंग एवरेज ट्रेंड

- एमएसीडी मल्टी-इंटरवल डायनेमिक स्टॉप-लॉस और टेक-प्रॉफिट ट्रेडिंग सिस्टम

- स्टोकैस्टिक आरएसआई और कैंडलस्टिक पुष्टि के साथ गतिशील ट्रेडिंग प्रणाली

- बहु-तकनीकी संकेतक गतिशील अनुकूलन व्यापार रणनीति (MTDAT)

- गतिशील प्रतिरोध के साथ अनुकूली एफवीजी पता लगाने और एमए ट्रेंड ट्रेडिंग रणनीति

- बहु-आवृत्ति गति पलटाव मात्रात्मक रणनीति प्रणाली

- दोहरे ईएमए क्रॉसओवर और जोखिम प्रबंधन के साथ स्वचालित मात्रात्मक व्यापार प्रणाली

- स्मार्ट जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए दोहरे एसएमए की गतिशील प्रवृत्ति

- केएनएन आधारित अनुकूलन पैरामीटर प्रवृत्ति रणनीति के बाद

- ईएमए अस्थिरता बैंड पर आधारित ट्रेडिंग प्रणाली के बाद बहु-अवधि प्रवृत्ति

- पुनः परीक्षण प्रणाली के लिए यादृच्छिक विनिमय जनरेटर

- बहु-समय सीमा ईएमए क्रॉस उच्च लाभ दर की प्रवृत्ति रणनीति के बाद (उन्नत)

- ट्रेडिंग रणनीति के बाद अनुकूलन सीमा अस्थिरता की प्रवृत्ति