जोखिम प्रबंधन प्रणाली के साथ दोहरी चलती औसत चैनल रणनीति के बाद गतिशील प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2025-01-10 16:26:56टैगःएसएमएएमएसी

अवलोकन

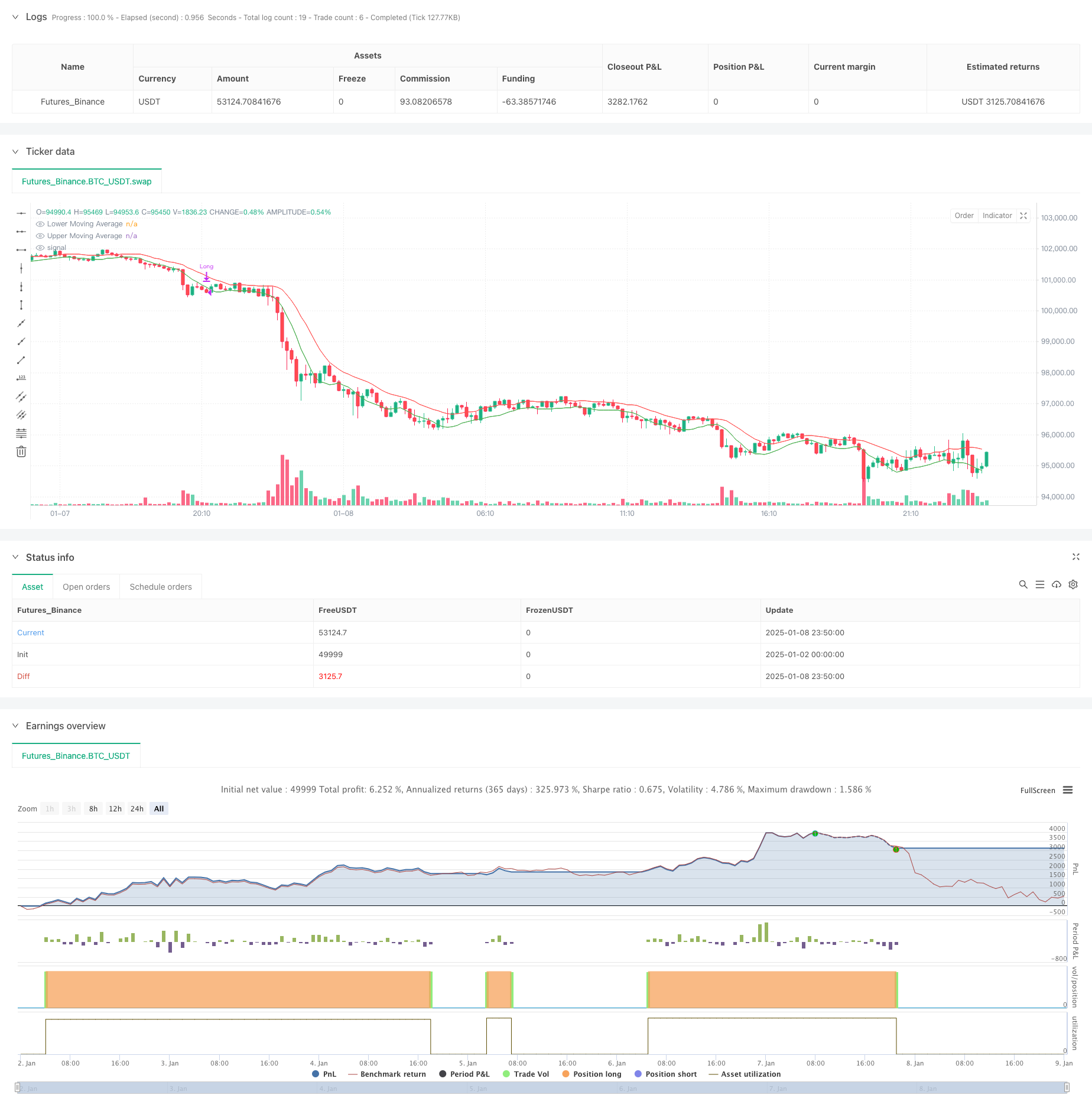

यह रणनीति दोहरी चलती औसत चैनलों के आधार पर एक गतिशील प्रवृत्ति के बाद प्रणाली है, जो जोखिम प्रबंधन तंत्र के साथ संयुक्त है। यह एक ट्रेडिंग चैनल बनाने के लिए दो सरल चलती औसत (एसएमए) का उपयोग करता है, जिसमें ऊपरी बैंड की गणना उच्च मूल्य का उपयोग करके और निचला बैंड कम मूल्य का उपयोग करके की जाती है। यह प्रणाली प्रवेश संकेत उत्पन्न करती है जब समापन मूल्य लगातार पांच बार के लिए ऊपरी बैंड से ऊपर रहता है, और निकास संकेत जब कीमत या तो लगातार पांच बार के लिए निचले बैंड से नीचे गिर जाती है या उच्चतम बिंदु से 25% पीछे हटती है, जिससे गतिशील प्रवृत्ति ट्रैकिंग और जोखिम नियंत्रण प्राप्त होता है।

रणनीतिक सिद्धांत

मूल सिद्धांतों में दोहरी चलती औसत चैनलों के माध्यम से मूल्य रुझानों को पकड़ना और सख्त प्रवेश और निकास तंत्र स्थापित करना शामिल हैः 1. प्रवेश तंत्रः प्रवृत्ति निरंतरता और वैधता सुनिश्चित करने के लिए लगातार पांच दिनों के लिए ऊपरी बैंड से ऊपर मूल्य बनाए रखने की आवश्यकता होती है 2. निकास तंत्र: दो स्तरों पर कार्य करता है - प्रवृत्ति विचलन से बाहर निकलनाः जब कीमत लगातार पांच दिनों के लिए निचले बैंड से नीचे गिरती है, तो यह संभावित प्रवृत्ति उलट का संकेत देती है। - स्टॉप-लॉस एग्जिटः जब कीमत उच्चतम बिंदु से 25% वापस आती है, तो अत्यधिक नुकसान को रोकने के लिए सक्रिय होता है 3. स्थिति प्रबंधन: स्थिति आकार के लिए खाता इक्विटी का एक निश्चित प्रतिशत उपयोग करता है, जिससे प्रभावी पूंजी आवंटन सुनिश्चित होता है

रणनीतिक लाभ

- स्थिरता के बाद की प्रवृत्तिः पांच लगातार दिनों की पुष्टि की आवश्यकता के द्वारा झूठे ब्रेकआउट को फ़िल्टर करता है

- व्यापक जोखिम नियंत्रणः दोहरी सुरक्षा के लिए रुझान विचलन और स्टॉप-लॉस तंत्र को जोड़ती है

- लचीले मापदंडः चलती औसत अवधि और स्टॉप-लॉस प्रतिशत को विभिन्न बाजार विशेषताओं के लिए अनुकूलित किया जा सकता है

- स्पष्ट निष्पादन तर्कः अंतिम प्रवेश और निकास शर्तें व्यक्तिपरक निर्णय हस्तक्षेप को कम करती हैं

- वैज्ञानिक पूंजी प्रबंधन: जोखिम नियंत्रण में सुधार के लिए निश्चित लॉट के बजाय खाता अनुपात की स्थिति का उपयोग करता है

रणनीतिक जोखिम

- अस्थिर बाजार जोखिमः साइडवेज बाजारों में झूठे संकेतों के लिए प्रवण, जिससे लगातार व्यापार होता है।

- फिसलने का जोखिमः स्टॉप-लॉस निष्पादन की कीमतें तेज बाजारों में अपेक्षाओं से काफी भिन्न हो सकती हैं

- मापदंड निर्भरता: अनुकूल मापदंड विभिन्न बाजार वातावरणों में काफी भिन्न हो सकते हैं

- रुझान विलंबः चलती औसत रुझान उलटने के बिंदुओं पर कुछ विलंब लाती है

- पूंजी दक्षता: सख्त होल्डिंग शर्तों से कुछ लाभ के अवसर खो सकते हैं

अनुकूलन दिशाएँ

- गतिशील मापदंड अनुकूलन: अनुकूलनशील मापदंड प्रणाली विकसित करें जो स्वचालित रूप से बाजार की अस्थिरता के आधार पर चलती औसत अवधि को समायोजित करते हैं

- बाज़ार परिवेश फ़िल्टरिंगः चंचल बाजारों में स्वचालित रूप से व्यापारिक आवृत्ति को कम करने के लिए प्रवृत्ति शक्ति संकेतक जोड़ें

- कई समय सीमा की पुष्टिः संकेत की विश्वसनीयता में सुधार के लिए लंबी समय सीमा की प्रवृत्ति की पुष्टि के तंत्र को शामिल करें

- स्टॉप-लॉस अनुकूलनः गतिशील स्टॉप-लॉस तंत्र पेश करें जो अस्थिरता के आधार पर स्वचालित रूप से समायोजित करते हैं

- स्थिति प्रबंधन अनुकूलन: अस्थिरता और जोखिम-लाभ अनुपात के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करें

सारांश

यह रणनीति दोहरी चलती औसत चैनलों के माध्यम से एक पूर्ण प्रवृत्ति के बाद व्यापार प्रणाली का निर्माण करती है, प्रभावी प्रवृत्ति ट्रैकिंग और जोखिम नियंत्रण प्राप्त करने के लिए सख्त प्रवेश पुष्टि और दोहरी निकास तंत्रों को जोड़ती है। रणनीति की ताकत इसके स्पष्ट निष्पादन तर्क और व्यापक जोखिम नियंत्रण में निहित है, हालांकि इसके लिए विभिन्न बाजार वातावरण के लिए पैरामीटर अनुकूलन की आवश्यकता होती है और बाजार वातावरण फ़िल्टरिंग और कई समय सीमा की पुष्टि के माध्यम से आगे सुधार किया जा सकता है। कुल मिलाकर, यह एक संरचनात्मक रूप से पूर्ण और तार्किक रूप से कठोर मात्रात्मक व्यापार रणनीति का प्रतिनिधित्व करता है, जो स्पष्ट रुझानों वाले बाजारों में आवेदन के लिए उपयुक्त है।

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- रैखिक प्रतिगमन ढलान पर आधारित गतिशील बाजार व्यवस्था की पहचान रणनीति

- एसएमए क्रॉसओवर और वॉल्यूम फ़िल्टर के साथ अनुकूलनशील गतिशील स्टॉप-लॉस और ले-प्रॉफिट रणनीति

- दोहरी समय-सीमा गति रणनीति

- संपीड़न गति संकेतक

- गतिशील डोंचियन चैनल और सरल चलती औसत संयोजन मात्रात्मक रणनीति

- निक स्टोक

- गतिशील लाभ लॉक मात्रात्मक ट्रेडिंग रणनीति के साथ बहु-एसएमए क्षेत्र ब्रेकआउट

- टीएमए ओवरले

- मूल्य और वॉल्यूम ब्रेकआउट खरीद रणनीति

- पीक ड्रॉडाउन नियंत्रण और ऑटो-टर्मिनेशन के साथ SMA क्रॉसओवर लॉन्ग-शॉर्ट रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद मल्टी-ईएमए क्रॉसओवर रुझान

- बहु-स्तरीय सूचक ओवरलैपिंग आरएसआई ट्रेडिंग रणनीति

- बोलिंगर बैंड और फिबोनाची इंट्राडे ट्रेंड फॉलोिंग स्ट्रेटेजी

- ईएमए, मैड्रिड रिबन और डोंचियन चैनल पर आधारित रणनीति के बाद मल्टी-मोड टेक प्रॉफिट/स्टॉप लॉस ट्रेंड

- मल्टी-इंडिकेटर ट्रेंड मोमेंटम ट्रेडिंग रणनीति: बोलिंगर बैंड, फिबोनाची और एटीआर पर आधारित एक अनुकूलित मात्रात्मक ट्रेडिंग प्रणाली

- गतिशील आरएसआई-मूल्य विचलन का पता लगाने और अनुकूलन ट्रेडिंग रणनीति प्रणाली

- पिरामिड ट्रेडिंग रणनीति के बाद बहुआयामी प्रवृत्ति

- ट्रिपल बॉटम रिबाउंड मोमेंटम ब्रेकथ्रू रणनीति

- दोहरी समय सीमा रुझान उलट मोमबत्ती पैटर्न मात्रात्मक व्यापार रणनीति

- वॉल्यूम विश्लेषण अनुकूलन रणनीति के साथ उच्च आवृत्ति मूल्य-मात्रा प्रवृत्ति का पालन करना

- मूल्य-मात्रा प्रवृत्ति गति रणनीति में सुधार

- गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ बुद्धिमान चलती औसत क्रॉसओवर रणनीति

- अनुकूली बहु-एमए गतिशीलता सफलता व्यापार रणनीति