बहु-शर्त डोंचियन चैनल गति ब्रेकआउट रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-17 14:28:22टैगःडीसीएसएमएवीएफएसईईएमसीएस

अवलोकन

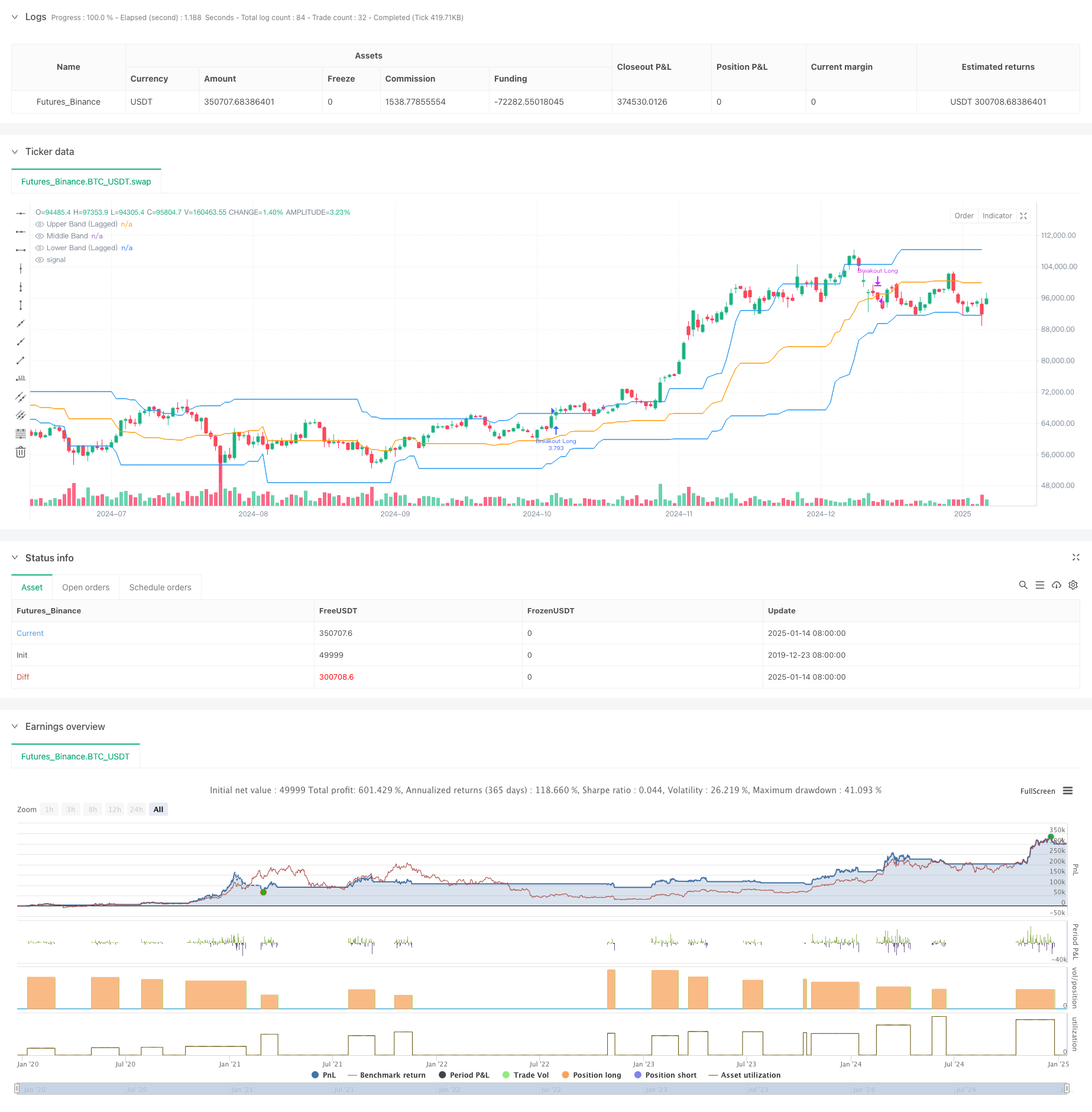

यह डोंचियन चैनल पर आधारित एक गति ब्रेकआउट ट्रेडिंग रणनीति है, जो मूल्य ब्रेकआउट और वॉल्यूम पुष्टि को प्रमुख शर्तों के रूप में जोड़ती है। यह रणनीति वॉल्यूम समर्थन की आवश्यकता के साथ पूर्वनिर्धारित रेंज से परे मूल्य ब्रेकआउट का निरीक्षण करके ऊपर की ओर बाजार के रुझानों को पकड़ती है। यह चैनल स्थिरता को बढ़ाने के लिए एक लेग पैरामीटर को शामिल करती है और लचीली निकास शर्तें प्रदान करती है।

रणनीतिक सिद्धांत

मूल तर्क में निम्नलिखित प्रमुख घटक शामिल हैंः 1. प्राथमिक तकनीकी संकेतक के रूप में एक पिछड़ा डोंचियन चैनल का उपयोग करता है, जिसे 27 अवधियों में उच्चतम और निम्नतम कीमतों का उपयोग करके बनाया गया है। 2. प्रवेश की शर्तों के लिए दोनों की आवश्यकता होती हैः - बंद मूल्य ब्रेक ऊपरी डोंचियन चैनल बैंड से ऊपर - वर्तमान मात्रा 27 अवधि के औसत मात्रा के 1.4 गुना से अधिक है 3. लचीली निकास शर्तें: - जब कीमत ऊपरी, मध्य, या निचले बैंड से नीचे गिर जाता है बाहर निकल सकते हैं - मध्य बैंड डिफ़ॉल्ट निकास संकेत के रूप में प्रयोग किया जाता है 4. चैनल स्थिरता बढ़ाने और झूठे ब्रेकआउट को कम करने के लिए 10 अवधि के लेग पैरामीटर को लागू करता है।

रणनीतिक लाभ

- बहुविध पुष्टिकरण तंत्रः मूल्य ब्रेकआउट और मात्रा पुष्टिकरण को जोड़ती है, जिससे झूठे संकेतों में काफी कमी आती है।

- उच्च अनुकूलन क्षमता: पैरामीटरकृत डिजाइन विभिन्न बाजार स्थितियों के अनुकूलन की अनुमति देता है।

- व्यापक जोखिम नियंत्रणः विभिन्न जोखिम वरीयताओं के लिए कई निकास शर्त विकल्प प्रदान करता है।

- स्पष्ट निष्पादन: प्रवेश और निकास की शर्तें स्पष्ट रूप से परिभाषित हैं।

- सरल कार्यान्वयनः प्रत्यक्ष व्यापार के लिए उपयुक्त सरल और सीधा तर्क।

रणनीतिक जोखिम

- बाजार में अस्थिरता का जोखिमः विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है।

- फिसलने का जोखिमः ब्रेकआउट के दौरान उच्च व्यापारिक मात्रा महत्वपूर्ण फिसलने का कारण बन सकती है।

- रुझान उलटने का जोखिम: अचानक बाजार में बदलाव आने से समय पर बाहर निकलने की संभावना नहीं रह सकती है।

- पैरामीटर संवेदनशीलताः रणनीति प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है, जिसके लिए सावधानीपूर्वक अनुकूलन की आवश्यकता होती है।

अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर जोड़ेंः चलती औसत प्रणालियों जैसे अतिरिक्त प्रवृत्ति संकेतक शामिल कर सकते हैं।

- मात्रा सूचकांक में सुधारः अधिक परिष्कृत मात्रा विश्लेषण विधियों जैसे ओबीवी या नकदी प्रवाह सूचकांक का उपयोग करने पर विचार करें।

- स्टॉप-लॉस तंत्र में सुधारः ट्रेलिंग स्टॉप या फिक्स्ड स्टॉप-लॉस कार्यक्षमता जोड़ें।

- समय फ़िल्टर लागू करें: अस्थिर खुलने और बंद होने की अवधि के दौरान व्यापार से बचने के लिए इंट्राडे टाइम फ़िल्टर जोड़ें।

- अस्थिरता अनुकूलन शुरू करेंः रणनीति अनुकूलन क्षमता में सुधार के लिए बाजार अस्थिरता के आधार पर पैरामीटर को स्वचालित रूप से समायोजित करें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से डिज़ाइन की गई प्रवृत्ति-अनुसरण रणनीति है। मूल्य ब्रेकआउट और मात्रा की पुष्टि को जोड़कर, रणनीति लचीलापन को बनाए रखते हुए विश्वसनीयता बनाए रखती है। पैरामीटरकृत डिजाइन अच्छी अनुकूलन क्षमता प्रदान करता है, हालांकि निवेशकों को विशिष्ट बाजार स्थितियों के आधार पर मापदंडों को अनुकूलित करने की आवश्यकता होती है। कुल मिलाकर, यह आगे अनुकूलन और व्यावहारिक कार्यान्वयन के योग्य एक रणनीतिक ढांचे का प्रतिनिधित्व करता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- गोल्डन क्रॉस अनुकूलन प्रणाली के साथ गतिशील पिवोट अंक

- अनुकूली रुझान के बाद और बहु-पुष्टि व्यापार रणनीति

- दोहरी समय-सीमा गति रणनीति

- रैखिक प्रतिगमन ढलान पर आधारित गतिशील बाजार व्यवस्था की पहचान रणनीति

- MAHL बैंड

- संकेतों के साथ Z स्कोर

- गतिशील डोंचियन चैनल और सरल चलती औसत संयोजन मात्रात्मक रणनीति

- एसएमए रुझान

- गतिशील लाभ लॉक मात्रात्मक ट्रेडिंग रणनीति के साथ बहु-एसएमए क्षेत्र ब्रेकआउट

- एसएमए क्रॉसओवर और वॉल्यूम फ़िल्टर के साथ अनुकूलनशील गतिशील स्टॉप-लॉस और ले-प्रॉफिट रणनीति

- मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- वर्ष के अंत की प्रवृत्ति गति व्यापार रणनीति के बाद ((60-दिवसीय एमए ब्रेकआउट)

- आरएसआई ओवरबॉट/ओवरसोल्ड क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी के साथ मल्टी-इंडिकेटर ट्रेंड फॉलो करना

- 15-मिनट के ब्रेकआउट पर आधारित प्रभावी मूल्य चैनल ट्रेडिंग रणनीति

- ऐतिहासिक बैकटेस्ट के साथ बहु-समय-सीमा उचित मूल्य अंतर ब्रेकआउट रणनीति

- जोखिम प्रबंधन मात्रात्मक ट्रेडिंग रणनीति के साथ गतिशील QQE प्रवृत्ति का पालन करना

- दोहरी प्रवृत्ति पुष्टि व्यापार रणनीति चलती औसत और बाहरी पट्टी पैटर्न के आधार पर

- सुपरट्रेंड ट्रिपल इम्प्रूवमेंट स्ट्रेटेजी के बाद गतिशील प्रवृत्ति

- आरएसआई गतिशील ब्रेकआउट ट्रेडिंग रणनीति

- अनुकूलित दोहरी टी3 ट्रेंड ट्रैकिंग रणनीति

- बहु-अवधि तकनीकी संकेतक गतिशील व्यापार प्रणाली रणनीति

- गतिशील समर्थन प्रतिरोध और बोलिंगर बैंड्स बहु-निर्देशक क्रॉस रणनीति

- बहुआयामी इचिमोकू क्लाउड मूल्य सफलता प्रवृत्ति पुष्टि व्यापार रणनीति

- गतिशील तंत्रिका आरएसआई प्रवृत्ति-अनुसरण ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद मल्टी-ईएमए क्रॉसओवर रुझान

- बहु-स्तरीय सूचक ओवरलैपिंग आरएसआई ट्रेडिंग रणनीति

- बोलिंगर बैंड और फिबोनाची इंट्राडे ट्रेंड फॉलोिंग स्ट्रेटेजी

- जोखिम प्रबंधन प्रणाली के साथ दोहरी चलती औसत चैनल रणनीति के बाद गतिशील प्रवृत्ति

- ईएमए, मैड्रिड रिबन और डोंचियन चैनल पर आधारित रणनीति के बाद मल्टी-मोड टेक प्रॉफिट/स्टॉप लॉस ट्रेंड

- मल्टी-इंडिकेटर ट्रेंड मोमेंटम ट्रेडिंग रणनीति: बोलिंगर बैंड, फिबोनाची और एटीआर पर आधारित एक अनुकूलित मात्रात्मक ट्रेडिंग प्रणाली