अनुकूलित दोहरी टी3 ट्रेंड ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-17 14:29:51टैगःटी3टोटईएमएओटीटीआरएसआई

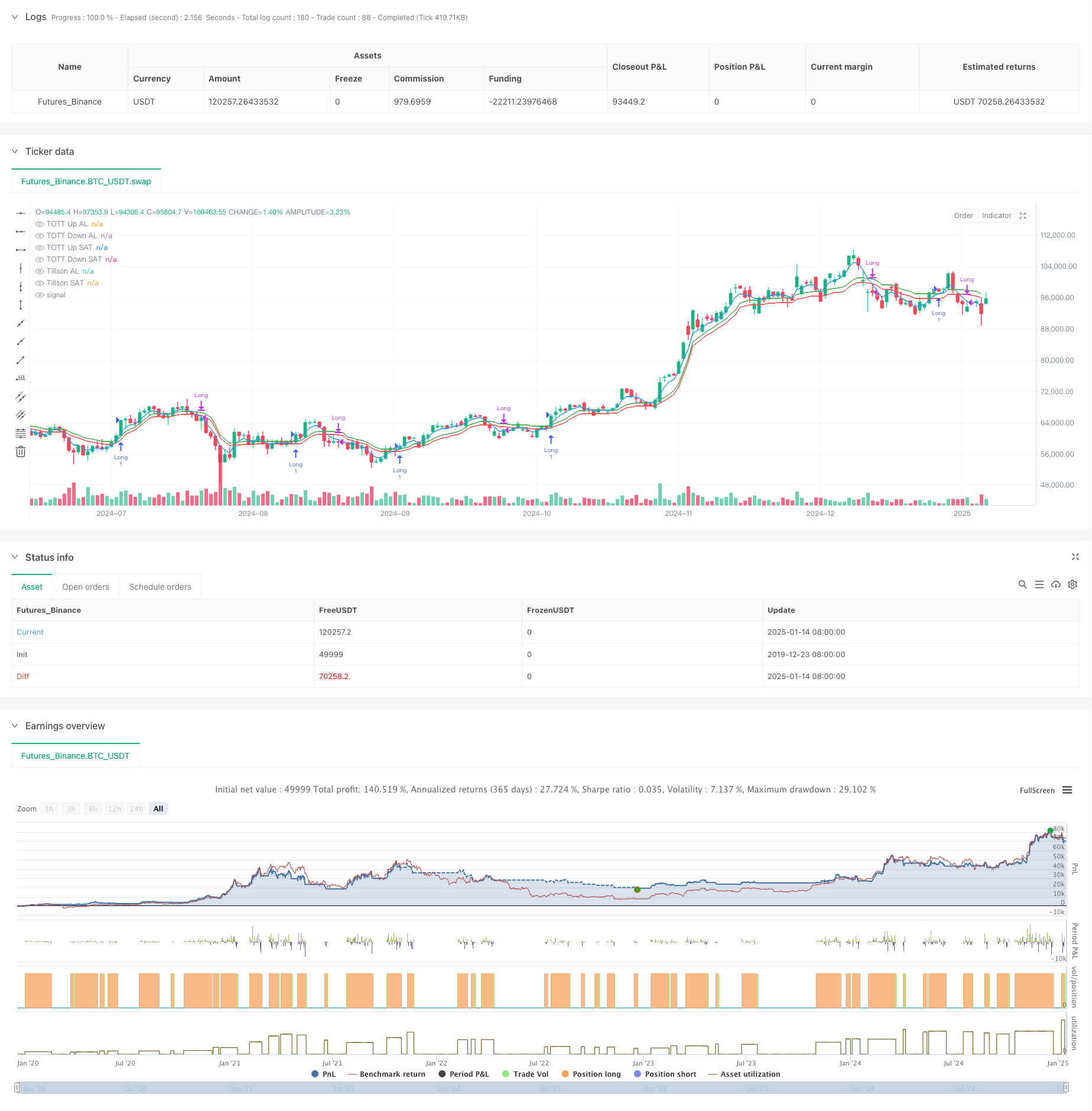

अवलोकन

यह रणनीति टिलसन टी 3 संकेतक और ट्विन ऑप्टिमाइज्ड ट्रेंड ट्रैकर (टीओटीटी) पर आधारित एक प्रवृत्ति अनुसरण प्रणाली है। यह विलियम्स % आर गति दोलनकर्ता को शामिल करके व्यापार संकेत उत्पादन को अनुकूलित करती है। यह रणनीति अलग खरीद और बिक्री पैरामीटर सेटिंग्स का उपयोग करती है, जो विभिन्न बाजार स्थितियों के लिए लचीली संवेदनशीलता समायोजन को सक्षम करती है।

रणनीतिक सिद्धांत

इस रणनीति में तीन मुख्य घटक शामिल हैंः 1. टिलसन टी3 संकेतक - घातीय चलती औसत (ईएमए) का एक अनुकूलित संस्करण जो कई भारित ईएमए गणनाओं के माध्यम से एक चिकनी प्रवृत्ति रेखा का उत्पादन करता है। ट्विन ऑप्टिमाइज्ड ट्रेंड ट्रैकर (TOTT) - एक अनुकूलनशील ट्रेंड ट्रैकिंग टूल जो मूल्य कार्रवाई और अस्थिरता गुणांक के आधार पर समायोजित करता है, खरीद और बिक्री स्थितियों के लिए ऊपरी और निचले बैंड की गणना करता है। 3. विलियम्स % आर सूचक - ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करने के लिए उपयोग किया जाने वाला एक गति दोलनकर्ता।

सिग्नल जनरेशन तर्कः - खरीद की शर्तः जब टी3 रेखा टॉट ऊपरी बैंड से ऊपर जाती है और विलियम्स % आर -20 से ऊपर होता है (अतिविक्री) - बेचने की स्थितिः जब टी3 रेखा टॉट के निचले बैंड से नीचे जाती है और विलियम्स % आर -70 से ऊपर होता है

रणनीतिक लाभ

- मजबूत सिग्नल स्थिरता - T3

s के कई चिकनाई के माध्यम से प्रभावी ढंग से झूठे ब्रेकआउट जोखिम को कम करता है - अच्छी अनुकूलन क्षमता - अलग खरीद/बिक्री पैरामीटर विभिन्न बाजार स्थितियों के लिए स्वतंत्र अनुकूलन की अनुमति देते हैं

- व्यापक जोखिम नियंत्रण - माध्यमिक पुष्टि के रूप में विलियम्स % आर को एकीकृत करता है

- स्पष्ट विज़ुअलाइज़ेशन - व्यापक चार्ट विज़ुअलाइज़ेशन समर्थन प्रदान करता है

रणनीतिक जोखिम

- रुझान उलटने का विलंब - T3

का कई बार समतल होने से संकेत में विलंब हो सकता है - विविध बाजारों के लिए अनुपयुक्त - समेकन के दौरान अत्यधिक संकेत उत्पन्न कर सकता है

- उच्च पैरामीटर संवेदनशीलता - विभिन्न बाजार वातावरण के लिए लगातार समायोजन की आवश्यकता होती है

जोखिम नियंत्रण के सुझाव: - स्टॉप-लॉस तंत्र लागू करें - व्यापारिक मात्रा की सीमाएँ निर्धारित करें - प्रवृत्ति पुष्टिकरण फ़िल्टर जोड़ें

अनुकूलन दिशाएँ

- गतिशील मापदंड अनुकूलन - अनुकूलन मापदंड समायोजन तंत्र विकसित करें

- बाजार के माहौल को बेहतर ढंग से पहचानना - रुझान की ताकत के संकेतकों को पेश करना

- जोखिम प्रबंधन में सुधार - गतिशील स्टॉप-लॉस और ले-प्रॉफिट जोड़ें

- बेहतर सिग्नल फ़िल्टरिंग - अतिरिक्त तकनीकी संकेतकों को एकीकृत करना

सारांश

यह स्पष्ट तर्क के साथ रणनीति के बाद एक अच्छी तरह से संरचित प्रवृत्ति है। टी 3 संकेतक और टीओटीटी के संयोजन के माध्यम से, विलियम्स % आर फ़िल्टरिंग के साथ, यह प्रवृत्ति बाजारों में उत्कृष्ट प्रदर्शन करता है। जबकि कुछ अंतर्निहित अंतराल है, रणनीति पैरामीटर अनुकूलन और जोखिम प्रबंधन में सुधार के माध्यम से अच्छा व्यावहारिक मूल्य और विस्तार के लिए जगह दिखाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("FON60DK by leventsah", overlay=true)

// Girdi AL

t3_length = input.int(5, title="Tillson Per AL", minval=1)

t3_opt = input.float(0.1, title="Tillson Opt AL", step=0.1, minval=0)

tott_length = input.int(5, title="TOTT Per AL", minval=1)

tott_opt = input.float(0.1, title="TOTT Opt AL", step=0.1, minval=0)

tott_coeff = input.float(0.006, title="TOTT Coeff AL", step=0.001, minval=0)

//GİRDİ SAT

t3_lengthSAT = input.int(5, title="Tillson Per SAT", minval=1)

t3_optSAT = input.float(0.1, title="Tillson Opt SAT", step=0.1, minval=0)

tott_lengthSAT = input.int(5, title="TOTT Per SAT", minval=1)

tott_opt_SAT = input.float(0.1, title="TOTT Opt SAT", step=0.1, minval=0)

tott_coeff_SAT = input.float(0.006, title="TOTT Coeff SAT", step=0.001, minval=0)

william_length = input.int(3, title="William %R Periyodu", minval=1)

// Tillson T3 AL

t3(src, length, opt) =>

k = 2 / (length + 1)

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

ema4 = ta.ema(ema3, length)

c1 = -opt * opt * opt

c2 = 3 * opt * opt + 3 * opt * opt * opt

c3 = -6 * opt * opt - 3 * opt - 3 * opt * opt * opt

c4 = 1 + 3 * opt + opt * opt * opt + 3 * opt * opt

t3_val = c1 * ema4 + c2 * ema3 + c3 * ema2 + c4 * ema1

t3_val

t3_value = t3(close, t3_length, t3_opt)

t3_valueSAT = t3(close, t3_lengthSAT, t3_optSAT)

// TOTT hesaplaması (Twin Optimized Trend Tracker)

Var_Func(src, length) =>

valpha = 2 / (length + 1)

vud1 = math.max(src - src[1], 0)

vdd1 = math.max(src[1] - src, 0)

vUD = math.sum(vud1, 9)

vDD = math.sum(vdd1, 9)

vCMO = (vUD - vDD) / (vUD + vDD)

var float VAR = na

VAR := valpha * math.abs(vCMO) * src + (1 - valpha * math.abs(vCMO)) * nz(VAR[1], src)

VAR

VAR = Var_Func(close, tott_length)

VAR_SAT = Var_Func(close, tott_lengthSAT)

//LONG

MAvg = VAR

fark = MAvg * tott_opt * 0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? math.max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? math.min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir == 1 ? longStop : shortStop

OTT = MAvg > MT ? MT * (200 + tott_opt) / 200 : MT * (200 - tott_opt) / 200

OTTup = OTT * (1 + tott_coeff)

OTTdn = OTT * (1 - tott_coeff)

//CLOSE

MAvgS = VAR_SAT

farkS = MAvgS * tott_opt_SAT * 0.01

longStopS = MAvgS - farkS

longStopPrevS = nz(longStopS[1], longStopS)

longStopS := MAvgS > longStopPrevS ? math.max(longStopS, longStopPrevS) : longStopS

shortStopS = MAvgS + farkS

shortStopPrevS = nz(shortStopS[1], shortStopS)

shortStopS := MAvgS < shortStopPrevS ? math.min(shortStopS, shortStopPrevS) : shortStopS

dirS = 1

dirS := nz(dirS[1], dirS)

dirS := dirS == -1 and MAvgS > shortStopPrevS ? 1 : dirS == 1 and MAvgS < longStopPrevS ? -1 : dirS

MTS = dirS == 1 ? longStopS : shortStopS

OTTS = MAvgS > MTS ? MTS * (200 + tott_opt_SAT) / 200 : MTS * (200 - tott_opt_SAT) / 200

OTTupS = OTTS * (1 + tott_coeff_SAT)

OTTdnS = OTTS * (1 - tott_coeff_SAT)

// Calculation of Williams %R

williamsR = -100 * (ta.highest(high, william_length) - close) / (ta.highest(high, william_length) - ta.lowest(low, william_length))

// Alım koşulu

longCondition = (t3_value > OTTup) and (williamsR > -20)

// Short koşulu (long pozisyonunu kapatmak için)

shortCondition = (t3_valueSAT < OTTdnS) and (williamsR > -70)

// Alım pozisyonu açma

if (longCondition)

strategy.entry("Long", strategy.long)

// Short koşulu sağlandığında long pozisyonunu kapama

if (shortCondition)

strategy.close("Long")

// Alım pozisyonu boyunca barları yeşil yapma

barcolor(strategy.position_size > 0 ? color.green : na)

// Grafikte göstergeleri çizme

plot(t3_value, color=color.blue, linewidth=1, title="Tillson AL")

plot(OTTup, color=color.green, linewidth=1, title="TOTT Up AL")

plot(OTTdn, color=color.red, linewidth=1, title="TOTT Down AL")

// Grafikte göstergeleri çizme

plot(t3_valueSAT, color=color.blue, linewidth=1, title="Tillson SAT")

plot(OTTupS, color=color.green, linewidth=1, title="TOTT Up SAT")

plot(OTTdnS, color=color.red, linewidth=1, title="TOTT Down SAT")

- बहु-गतिशील औसत क्रॉसओवर ट्रेंड रणनीति का पालन करना

- निचला खोजक

- गतिशील बहु-अवधि मात्रात्मक व्यापार रणनीति जो आरएसआई और ईएमए को जोड़ती है

- ईएमए, आरएसआई, वॉल्यूम-प्राइस ट्रेंड, एंग्लोविंग पैटर्न

- क्रिप्टो वायदा Ma & rsi - ogcheckers के साथ प्रति घंटे स्केलिंग

- ईएमए की बुलिश क्रॉसओवर रणनीति

- आरएसआई पुष्टि ट्रेडिंग रणनीति के साथ गतिशील चलती औसत प्रवृत्ति का पालन करना

- दोहरी घातीय चलती औसत और सापेक्ष शक्ति सूचकांक क्रॉसओवर रणनीति

- दोहरी ईएमए-आरएसआई विचलन रणनीतिः घातीय चलती औसत और सापेक्ष शक्ति पर आधारित प्रवृत्ति कैप्चर प्रणाली

- बहु-अवधि आरएसआई गति और मिश्रित रणनीति के बाद ट्रिपल ईएमए प्रवृत्ति

- गतिशील अस्थिरता फ़िल्टर के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- वर्ष के अंत की प्रवृत्ति गति व्यापार रणनीति के बाद ((60-दिवसीय एमए ब्रेकआउट)

- आरएसआई ओवरबॉट/ओवरसोल्ड क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी के साथ मल्टी-इंडिकेटर ट्रेंड फॉलो करना

- 15-मिनट के ब्रेकआउट पर आधारित प्रभावी मूल्य चैनल ट्रेडिंग रणनीति

- ऐतिहासिक बैकटेस्ट के साथ बहु-समय-सीमा उचित मूल्य अंतर ब्रेकआउट रणनीति

- जोखिम प्रबंधन मात्रात्मक ट्रेडिंग रणनीति के साथ गतिशील QQE प्रवृत्ति का पालन करना

- दोहरी प्रवृत्ति पुष्टि व्यापार रणनीति चलती औसत और बाहरी पट्टी पैटर्न के आधार पर

- सुपरट्रेंड ट्रिपल इम्प्रूवमेंट स्ट्रेटेजी के बाद गतिशील प्रवृत्ति

- आरएसआई गतिशील ब्रेकआउट ट्रेडिंग रणनीति

- बहु-शर्त डोंचियन चैनल गति ब्रेकआउट रणनीति

- बहु-अवधि तकनीकी संकेतक गतिशील व्यापार प्रणाली रणनीति

- गतिशील समर्थन प्रतिरोध और बोलिंगर बैंड्स बहु-निर्देशक क्रॉस रणनीति

- बहुआयामी इचिमोकू क्लाउड मूल्य सफलता प्रवृत्ति पुष्टि व्यापार रणनीति

- गतिशील तंत्रिका आरएसआई प्रवृत्ति-अनुसरण ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद मल्टी-ईएमए क्रॉसओवर रुझान

- बहु-स्तरीय सूचक ओवरलैपिंग आरएसआई ट्रेडिंग रणनीति

- बोलिंगर बैंड और फिबोनाची इंट्राडे ट्रेंड फॉलोिंग स्ट्रेटेजी

- जोखिम प्रबंधन प्रणाली के साथ दोहरी चलती औसत चैनल रणनीति के बाद गतिशील प्रवृत्ति

- ईएमए, मैड्रिड रिबन और डोंचियन चैनल पर आधारित रणनीति के बाद मल्टी-मोड टेक प्रॉफिट/स्टॉप लॉस ट्रेंड