Strategi Perdagangan Kuantitatif Berdasarkan Price Crossover dengan SMA

Penulis:ChaoZhang, Tanggal: 2024-02-22 17:34:09Tag:

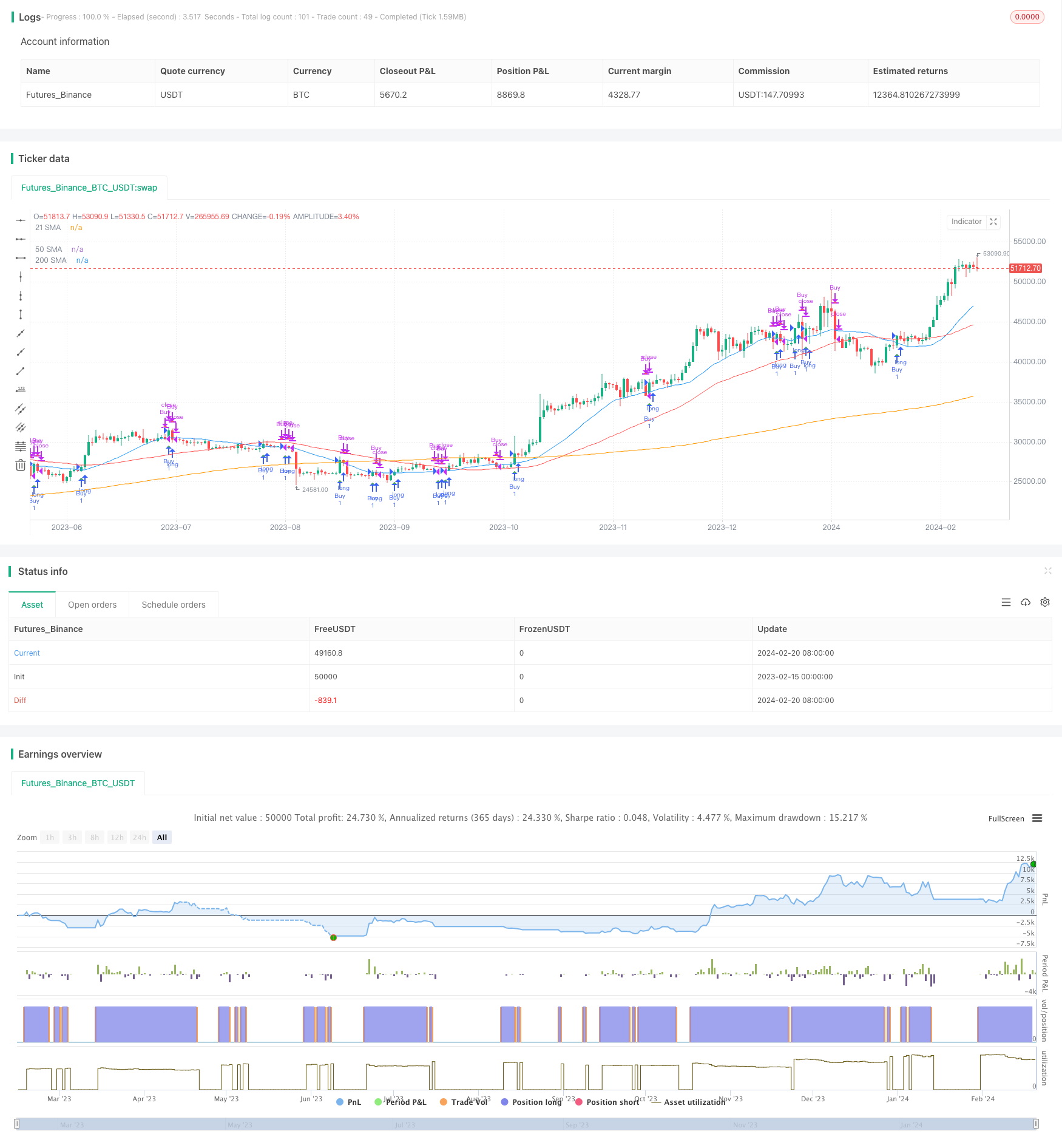

Gambaran umum

Strategi ini disebut

Logika Strategi

Logika inti dari strategi ini adalah untuk melacak penyeberangan harga dengan rata-rata bergerak sederhana (SMA) 21 hari. Sementara itu, juga menghitung SMA 50 hari dan SMA 200 hari untuk menentukan tren umum.

Secara khusus, strategi meminta harga dekat dalam kisaran tanggal tertentu, dan menghitung SMA yang berbeda berdasarkan periode input. Jika harga melanggar SMA 21 hari ke atas, itu menetapkan sinyal beli. Jika harga melanggar SMA 21 hari ke bawah, itu menetapkan sinyal jual.

Di samping menghitung SMA dan menentukan crossover, strategi ini juga melacak posisi saat ini. Ini memasuki posisi ketika memicu sinyal beli, dan meratakan posisi ketika memicu sinyal jual. Dengan cara ini, ia mewujudkan sistem perdagangan otomatis berdasarkan crossover SMA.

Analisis Keuntungan

Keuntungan terbesar dari strategi ini adalah sederhana dan mudah dipahami dan diimplementasikan. SMA adalah indikator teknis yang umum digunakan dan crossover SMA adalah salah satu sinyal perdagangan yang paling umum.

Keuntungan lain adalah bahwa strategi ini dapat dioptimalkan dengan menyesuaikan parameter SMA. Misalnya, kita dapat menguji kombinasi periode SMA yang berbeda untuk menemukan yang optimal untuk saham tertentu. Juga, strategi dapat ditingkatkan dengan menambahkan indikator lain untuk konfirmasi dan optimalisasi.

Risiko dan Solusi

Risiko terbesar dari strategi ini adalah bahwa strategi berbasis indikator cenderung menghasilkan sinyal palsu yang berlebihan.

Solusi umum termasuk pengaturan stop loss, pengaturan parameter, atau menambahkan kondisi filter. misalnya, kita dapat mengatur rasio kerugian maksimum untuk membatasi risiko, menyesuaikan periode SMA untuk menemukan parameter yang lebih stabil, atau menggunakan indikator lain untuk menyaring beberapa sinyal perdagangan.

Arahan Optimasi

Strategi dapat dioptimalkan dalam aspek berikut:

-

Uji dan pilih kombinasi parameter SMA yang optimal. Uji ulang panjang SMA yang berbeda untuk menemukan periode terbaik.

-

Tambahkan indikator lain untuk konfirmasi sinyal filter, seperti RSI, MACD dll. Ini membantu menyaring sinyal palsu.

-

Masukkan logika stop loss. Atur kerugian maksimal yang dapat ditoleransi atau stop trailing untuk mengontrol risiko dengan lebih baik.

-

Pertimbangkan untuk masuk di sekitar breakout utama daripada mengikuti crossover SMA.

-

Uji strategi komposit. Gabungkan dengan jenis strategi lain seperti mengikuti tren.

Kesimpulan

Strategi ini merealisasikan perdagangan otomatis dengan sinyal crossover SMA sederhana. Keuntungannya mudah dipahami dan diimplementasikan. Kelemahannya adalah sinyal yang berlebihan dan rentan terhadap whipsaws. Kita dapat memperbaikinya dengan menyesuaikan parameter, menambahkan filter, stop loss dll. Strategi ini memberi kita kerangka dasar. Kita dapat memperkaya dengan memasukkan lebih banyak komponen.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Price Cross Above/Below SMA Strategy", shorttitle="Tressy Strat", overlay=true)

// Define start and end year inputs

start_year = input.int(2022, title="Start Year")

end_year = input.int(2022, title="End Year")

// Define start and end month inputs

start_month = input.int(1, title="Start Month", minval=1, maxval=12)

end_month = input.int(12, title="End Month", minval=1, maxval=12)

// Define SMA length inputs

sma_length = input.int(21, title="SMA Length")

sma_length_50 = input.int(50, title="50 SMA Length")

sma_length_200 = input.int(200, title="200 SMA Length")

// Filter data within the specified date range

filter_condition = true

filtered_close = request.security(syminfo.tickerid, "D", close[0], lookahead=barmerge.lookahead_on)

// Define SMAs using the input lengths

sma = ta.sma(filtered_close, sma_length)

sma_50 = ta.sma(filtered_close, sma_length_50)

sma_200 = ta.sma(filtered_close, sma_length_200)

// Initialize position

var bool in_position = false

// Condition for a price cross above SMA within the date range

cross_above = filter_condition and ta.crossover(filtered_close, sma)

// Condition for a price cross below SMA within the date range

cross_below = filter_condition and ta.crossunder(filtered_close, sma)

// Buy condition

if cross_above

in_position := true

// Sell condition

if cross_below

in_position := false

// Strategy entry and exit

if cross_above

strategy.entry("Buy", strategy.long)

if cross_below

strategy.close("Buy")

// Plot the SMAs on the chart

plot(sma, color=color.blue, title="21 SMA")

plot(sma_50, color=color.red, title="50 SMA")

plot(sma_200, color=color.orange, title="200 SMA")

// Plot the Buy and Sell signals with "tiny" size

plotshape(cross_above, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.tiny, title="Buy Signal")

plotshape(cross_below, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.tiny, title="Sell Signal")

- Tren Mengikuti Strategi Berdasarkan Rata-rata Bergerak Crossover

- Dual EMA Golden Cross Long Line Strategi

- Strategi Saluran Regresi Dinamis

- Reversal Momentum Breakout Strategi

- Strategi Pelacakan Tren Rata-rata Bergerak Dinamis Ganda

- Momentum Breakout EMA Crossover Strategi

- Strategi Pelacakan Tren Dinamis Trading

- Momentum MACD dengan Strategi MA

- Strategi Perdagangan Crossover EMA

- Strategi Perdagangan Cryptocurrency Sederhana Berdasarkan RSI

- Strategi crossover rata-rata bergerak ganda dengan stop loss dan take profit

- Strategi Pelacakan Momentum dan Tren

- Tren Mengikuti Strategi Berdasarkan Garis MA

- Tren Mengikuti Strategi Berdasarkan Bollinger Bands

- Strategi Terobosan Osilasi

- Adaptive Moving Average Trading Strategy (Strategi Perdagangan Rata-rata Bergerak yang Adaptif)

- RSI Golden Cross Pendek Strategi

- Strategi Pelacakan Tren Kombinasi Rata-rata Bergerak dan Bollinger Band

- Strategi fluktuasi adaptif berdasarkan terobosan rentang kuantitatif

- Bull Flag Breakout Strategi