Tren Mengikuti Strategi Berdasarkan Rata-rata Bergerak Crossover

Penulis:ChaoZhang, Tanggal: 2024-02-23 12:21:40Tag:

Gambaran umum

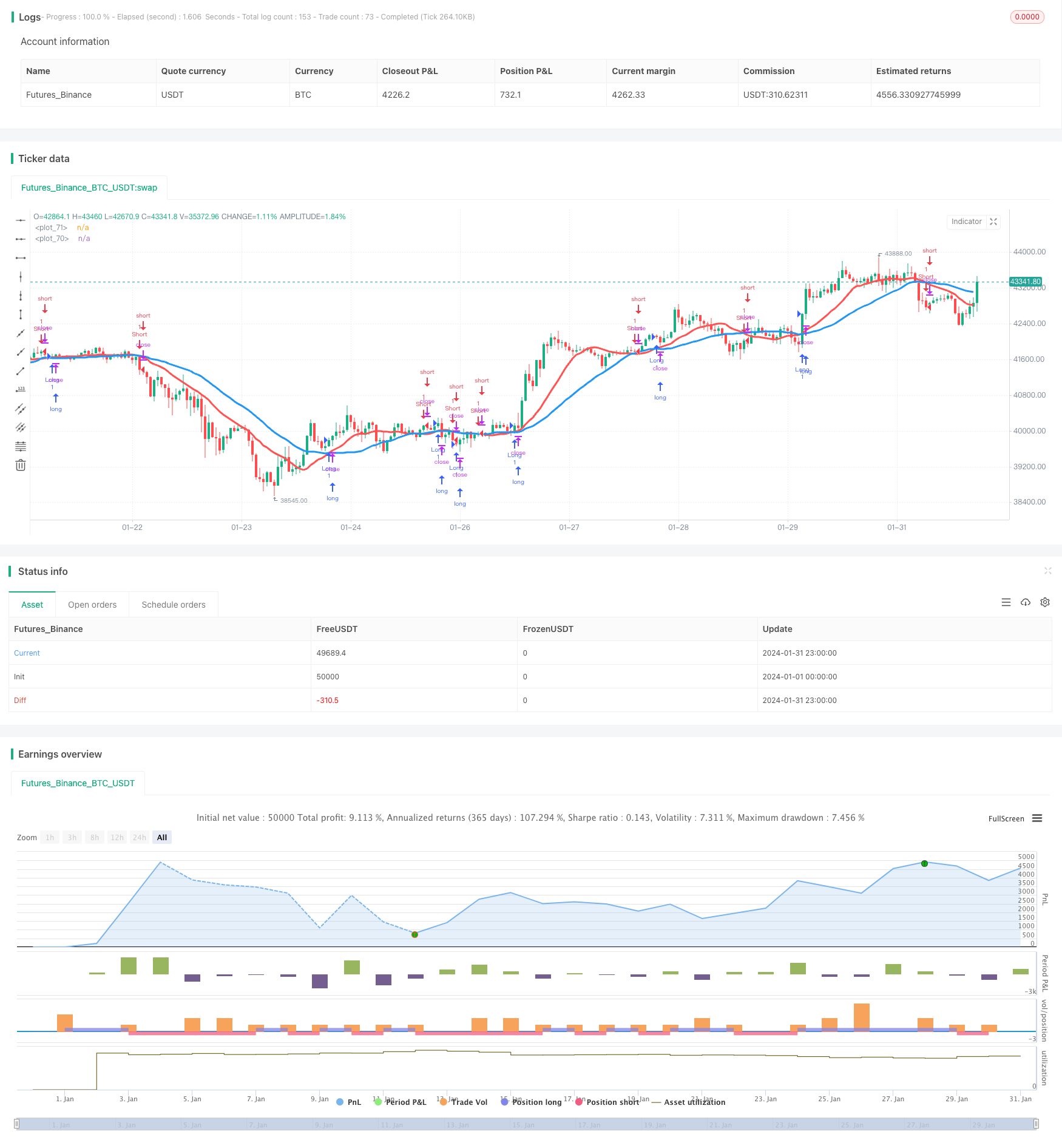

Strategi ini menentukan arah tren harga dengan menghitung dua rata-rata bergerak dengan pengaturan parameter yang berbeda dan membandingkan situasi silang mereka, sehingga dapat menerapkan tren setelah perdagangan. Ketika rata-rata bergerak cepat menerobos rata-rata bergerak lambat dari bawah, itu dinilai sebagai sinyal bullish. Ketika rata-rata bergerak cepat menerobos rata-rata bergerak lambat dari atas, itu dinilai sebagai sinyal bearish. Strategi ini dapat mencapai penilaian tren siklus yang berbeda dengan menyesuaikan parameter.

Prinsip Strategi

Strategi ini menggunakan dua set rata-rata bergerak dengan pengaturan parameter yang berbeda untuk perbandingan. Parameter rata-rata bergerak pertama ditetapkan oleh len1 dan type1, dan parameter rata-rata bergerak kedua ditetapkan oleh len2 dan type2.

Ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat untuk membentuk salib emas, itu dinilai sebagai sinyal bullish. Ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat untuk membentuk salib mati, itu dinilai sebagai sinyal bearish.

Menurut arah sinyal crossover, posisi panjang atau pendek akan dieksekusi. Ketika sinyal bullish dipicu, jika parameter needlong benar, posisi panjang akan dibuka dengan kuantitas default_qty_value atau persentase_of_equity. Ketika sinyal bearish dipicu, jika parameter needshort benar, posisi pendek akan dibuka dengan kuantitas default_qty_value atau persentase_of_equity.

Keuntungan

- Mendukung kombinasi 7 jenis rata-rata bergerak yang berbeda untuk beradaptasi secara fleksibel dengan kondisi pasar

- Sesuaikan parameter dari dua rata-rata bergerak untuk menilai tren jangka panjang dan jangka menengah pendek

- Aturan penilaian sinyal yang sederhana dan jelas, mudah dimengerti dan diterapkan

- Mendukung posisi panjang dan pendek, dapat melakukan transaksi pelacakan tren

Risiko dan Solusi

Rata-rata bergerak memiliki sifat tertinggal dan mungkin melewatkan titik pembalikan harga

Solusi: Singkatkan siklus rata-rata bergerak dengan tepat, atau gunakan dalam kombinasi dengan indikator lainTidak cocok untuk pasar dengan volatilitas tinggi dan pembalikan yang sering

Solusi: Tambahkan kondisi penyaringan untuk menghindari perdagangan di pasar osilasiAda beberapa risiko sinyal palsu

Solusi: Tambahkan indikator penyaringan lain untuk kombinasi untuk meningkatkan keandalan sinyal

Arahan Optimasi

- Mengoptimalkan kombinasi siklus rata-rata bergerak, dan menguji dampak parameter siklus panjang dan pendek pada strategi pengembalian

- Uji kinerja berbagai jenis rata-rata bergerak untuk menemukan algoritma rata-rata bergerak optimal

- Tambahkan variabel volume perdagangan atau Bollinger Bands untuk kombinasi untuk meningkatkan kualitas sinyal

- Mengoptimalkan strategi manajemen posisi untuk meningkatkan pendekatan persentase_of_equity posisi tetap

Ringkasan

Strategi ini menilai tren harga dengan membandingkan persilangan dua rata-rata bergerak, dan melakukan operasi panjang dan pendek yang sesuai untuk menangkap dan mendapatkan keuntungan dari tren. Keuntungannya adalah bahwa aturan sinyal sederhana dan jelas, parameternya dapat disesuaikan, penerapannya kuat, dan dapat dioptimalkan dan disesuaikan untuk berbagai lingkungan pasar. Perhatikan untuk mencegah risiko tertinggal dari rata-rata bergerak dan pasar bergolak, yang dapat dikurangi dengan menambahkan indikator lain untuk penyaringan untuk meningkatkan kualitas sinyal.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")

needshort = input(true, "short")

len2 = input(15, defval = 15, minval = 2, maxval = 1000, title = "Fast MA length")

type2 = input(1, defval = 1, minval = 1, maxval = 7, title = "Fast MA Type")

src2 = input(close, defval = close, title = "Fast MA Source")

len1 = input(30, defval = 30, minval = 2, maxval = 1000, title = "Slow MA length")

type1 = input(1, defval = 1, minval = 1, maxval = 7, title = "Slow MA Type")

src1 = input(close, defval = close, title = "Slow MA Source")

col = input(false, defval = false, title = "Color of bar")

o = input(false, title = "1 SMA, 2 EMA, 3 VWMA, 4 DEMA, 5 TEMA, 6 KAMA, 7 Price Channel")

//DEMA 1

dema1 = 2 * ema(src1, len1) - ema(ema(close, len1), len1)

//TEMA 1

xEMA1 = ema(src1, len1)

xEMA2 = ema(xEMA1, len1)

xEMA3 = ema(xEMA2, len1)

tema1 = 3 * xEMA1 - 3 * xEMA2 + xEMA3

//KAMA 1

xvnoise = abs(src1 - src1[1])

nfastend = 0.20

nslowend = 0.05

nsignal = abs(src1 - src1[len1])

nnoise = sum(xvnoise, len1)

nefratio = iff(nnoise != 0, nsignal / nnoise, 0)

nsmooth = pow(nefratio * (nfastend - nslowend) + nslowend, 2)

kama1 = nz(kama1[1]) + nsmooth * (src1 - nz(kama1[1]))

//PriceChannel 1

lasthigh1 = highest(src1, len1)

lastlow1 = lowest(src1, len1)

center1 = (lasthigh1 + lastlow1) / 2

//DEMA 2

dema2 = 2 * ema(src2, len2) - ema(ema(close, len2), len2)

//TEMA 2

xEMA12 = ema(src2, len2)

xEMA22 = ema(xEMA12, len2)

xEMA32 = ema(xEMA22, len2)

tema2 = 3 * xEMA12 - 3 * xEMA22 + xEMA32

//KAMA 2

xvnoise2 = abs(src2 - src2[1])

nfastend2 = 0.20

nslowend2 = 0.05

nsignal2 = abs(src2 - src2[len2])

nnoise2 = sum(xvnoise2, len2)

nefratio2 = iff(nnoise2 != 0, nsignal2 / nnoise2, 0)

nsmooth2 = pow(nefratio2 * (nfastend2 - nslowend2) + nslowend2, 2)

kama2 = nz(kama2[1]) + nsmooth2 * (src2 - nz(kama2[1]))

//PriceChannel 2

lasthigh2 = highest(src2, len2)

lastlow2 = lowest(src2, len2)

center2 = (lasthigh2 + lastlow2) / 2

//MAs

ma1 = type1 == 1 ? sma(src1, len1) : type1 == 2 ? ema(src1, len1) : type1 == 3 ? vwma(src1, len1) : type1 == 4 ? dema1 : type1 == 5 ? tema1 : type1 == 6 ? kama1 : type1 == 7 ? center1 : 0

ma2 = type2 == 1 ? sma(src2, len2) : type2 == 2 ? ema(src2, len2) : type2 == 3 ? vwma(src2, len2) : type2 == 4 ? dema2 : type2 == 5 ? tema2 : type2 == 6 ? kama2 : type2 == 7 ? center2 : 0

plot(ma1, color = blue, linewidth = 3, transp = 0)

plot(ma2, color = red, linewidth = 3, transp = 0)

//Signals

trend = ma2 > ma1 ? 1 : ma2 < ma1 ? -1 : trend[1]

up = trend == 1 and ((close < open and close[1] < open[1]) or col == false)

dn = trend == -1 and ((close > open and close[1] > open[1]) or col == false)

if up

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

- Marubozu Candle Range Balance Strategi

- Strategi Pembebasan Empat

- Reversal Bollinger Band RSI MACD Quant Strategi

- RSI Moving Average Strategi osilasi silang ganda

- Strategi RR Rata-rata Gerak yang Menjelajahi

- Strategi DCA dengan Trailing Take Profit

- SuperTrend Bollinger Bands Dual Moving Average Strategi perdagangan

- Strategi perdagangan lintas rata-rata bergerak

- Trend Sistem SMA Mengikuti Strategi

- Strategi perdagangan RSI multi-frame

- Dual EMA Golden Cross Long Line Strategi

- Strategi Saluran Regresi Dinamis

- Reversal Momentum Breakout Strategi

- Strategi Pelacakan Tren Rata-rata Bergerak Dinamis Ganda

- Momentum Breakout EMA Crossover Strategi

- Strategi Pelacakan Tren Dinamis Trading

- Momentum MACD dengan Strategi MA

- Strategi Perdagangan Crossover EMA

- Strategi Perdagangan Cryptocurrency Sederhana Berdasarkan RSI

- Strategi Perdagangan Kuantitatif Berdasarkan Price Crossover dengan SMA