Strategi momentum breakout

Penulis:ChaoZhang, Tanggal: 2024-02-23 14:27:21Tag:

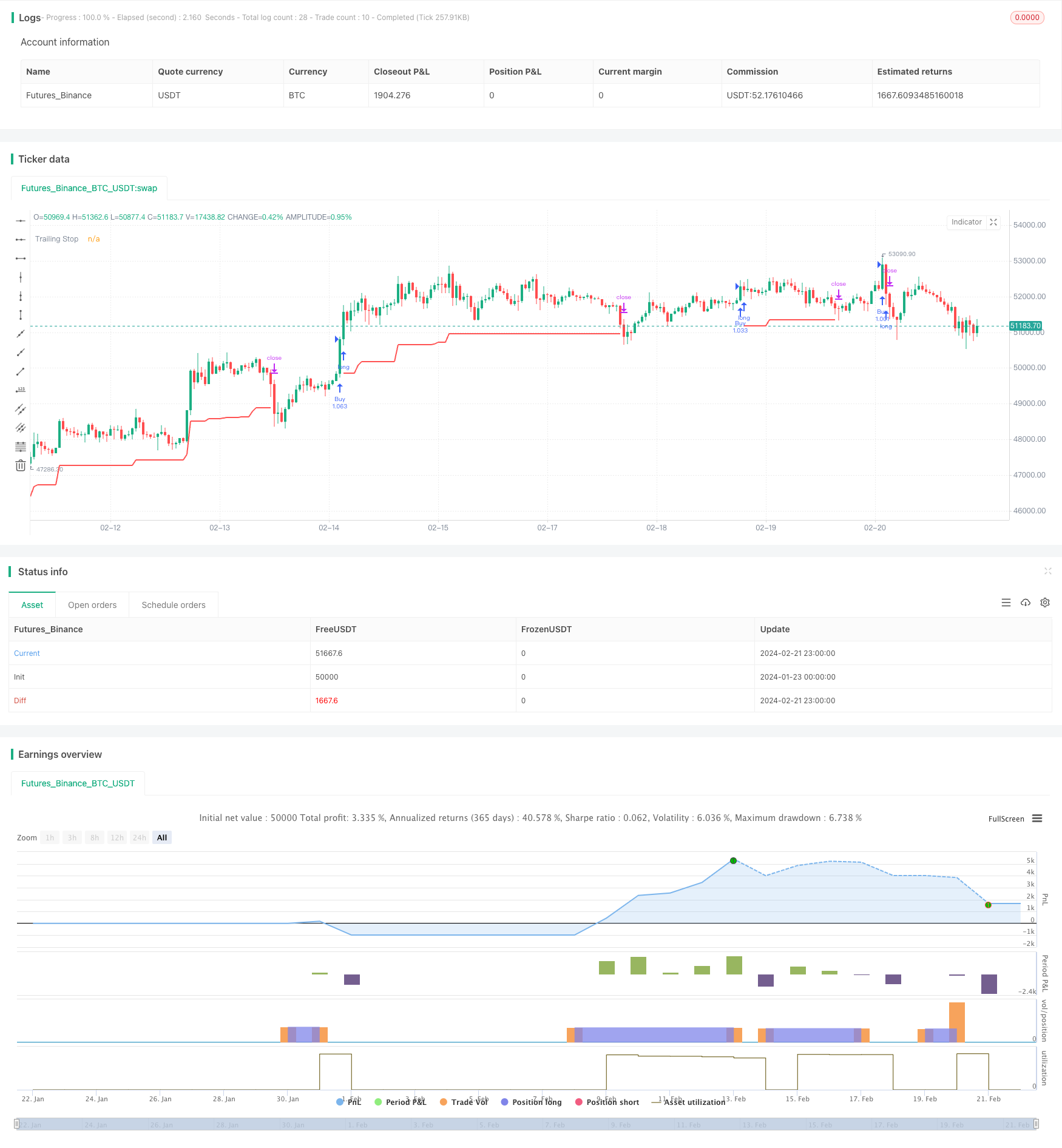

Gambaran umum

Strategi momentum breakout adalah strategi trend-following yang melacak momentum pasar. Ini menggabungkan beberapa indikator untuk menilai apakah pasar saat ini berada dalam tren naik atau turun, dan membuka posisi panjang ketika memecahkan tingkat resistensi kunci dan membuka posisi pendek ketika memecahkan tingkat dukungan kunci.

Logika Strategi

Strategi ini terutama menggunakan Saluran Donchian dari beberapa kerangka waktu untuk menentukan tren pasar dan tingkat harga utama. Secara khusus, ketika harga menembus rel atas Saluran Donchian jangka panjang seperti 40 hari, itu dinilai sebagai tren naik. Bersama dengan filter tambahan seperti tertinggi baru dalam setahun dan penyelarasan rata-rata bergerak, sinyal panjang dipicu. Ketika harga menembus rel bawah Saluran Donchian jangka panjang, itu dinilai sebagai tren turun. Bersama dengan filter seperti terendah baru dalam setahun, sinyal pendek dipicu.

Strategi ini menyediakan dua pilihan untuk posisi keluar: garis invalidasi tetap dan stop loss trailing. Garis invalidasi tetap menggunakan rel bawah / atas Saluran Donchian yang lebih pendek seperti 20 hari. Garis stop loss trailing menghitung garis stop loss dinamis setiap hari berdasarkan nilai ATR. Kedua metode dapat mengontrol risiko secara efektif.

Analisis Keuntungan

Strategi ini menggabungkan penilaian tren dan operasi breakout, yang dapat secara efektif menangkap peluang arah jangka pendek di pasar. Dibandingkan dengan indikator tunggal, ia menggunakan beberapa filter yang dapat menyaring beberapa breakout palsu dan meningkatkan kualitas sinyal masuk. Selain itu, penerapan strategi stop loss juga meningkatkan daya tahannya dan dapat secara efektif mengendalikan kerugian bahkan jika pasar mundur sebentar.

Analisis Risiko

Risiko utama dari strategi ini adalah bahwa harga dapat berfluktuasi dengan keras, memicu stop loss untuk posisi keluar. Jika harga berbalik dengan cepat setelahnya, peluang bisa dilewatkan. Selain itu, penggunaan beberapa filter juga dapat menyaring beberapa peluang dan mengurangi frekuensi perdagangan.

Untuk mengurangi risiko, kelipatan ATR dapat disesuaikan atau interval Saluran Donchian dapat diperluas untuk mengurangi kemungkinan stop loss terkena.

Arahan Optimasi

Strategi ini dapat dioptimalkan dalam aspek berikut:

- Mengoptimalkan panjang saluran Donchian untuk menemukan kombinasi terbaik dari parameter.

- Cobalah berbagai jenis rata-rata bergerak sebagai filter.

- Sesuaikan pengganda ATR atau gunakan titik tetap untuk stop loss.

- Tambahkan lebih banyak indikator penilaian tren seperti MACD.

- Mengoptimalkan periode pengamatan untuk puncak/rendah baru dalam setahun dll.

Dengan menguji parameter yang berbeda, kombinasi risiko dan pengembalian yang optimal dapat ditemukan.

Kesimpulan

Strategi ini menggabungkan beberapa indikator untuk menentukan arah tren dan memicu perdagangan pada tingkat breakout utama. Mekanisme stop loss juga membuatnya tahan terhadap risiko. Dengan mengoptimalkan parameter, hasil kelebihan yang stabil dapat dicapai. Ini cocok untuk investor yang tidak memiliki pandangan yang jelas tentang pasar tetapi ingin mengikuti tren.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4

strategy("BuyHigh-SellLow Strategy", overlay=true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type = strategy.commission.percent, pyramiding = 1, commission_value = 0.01, calc_on_order_fills = true)

donchianEntryLength = input(40, step=10)

donchianExitLength = input(20, step=10)

considerNewLongTermHighLows = input(true)

shortHighLowPeriod = input(120, step=10)

longHighLowPeriod = input(180, step=10)

considerMAAlignment = input(true)

MAType = input(title="Moving Average Type", defval="ema", options=["ema", "sma", "hma", "rma", "vwma", "wma"])

LookbackPeriod = input(40, minval=10,step=10)

atrLength = input(22)

atrMult = input(4)

exitStrategy = input(title="Exit Strategy", defval="tsl", options=["dc", "tsl"])

considerYearlyHighLow = input(true)

backtestYears = input(10, minval=1, step=1)

f_getMovingAverage(source, MAType, length)=>

ma = sma(source, length)

if(MAType == "ema")

ma := ema(source,length)

if(MAType == "hma")

ma := hma(source,length)

if(MAType == "rma")

ma := rma(source,length)

if(MAType == "vwma")

ma := vwma(source,length)

if(MAType == "wma")

ma := wma(source,length)

ma

f_getTrailingStop(atr, atrMult)=>

stop = close - atrMult*atr

stop := strategy.position_size > 0 ? max(stop, stop[1]) : stop

stop

f_getMaAlignment(MAType, includePartiallyAligned)=>

ma5 = f_getMovingAverage(close,MAType,5)

ma10 = f_getMovingAverage(close,MAType,10)

ma20 = f_getMovingAverage(close,MAType,20)

ma30 = f_getMovingAverage(close,MAType,30)

ma50 = f_getMovingAverage(close,MAType,50)

ma100 = f_getMovingAverage(close,MAType,100)

ma200 = f_getMovingAverage(close,MAType,200)

upwardScore = 0

upwardScore := close > ma5? upwardScore+1:upwardScore

upwardScore := ma5 > ma10? upwardScore+1:upwardScore

upwardScore := ma10 > ma20? upwardScore+1:upwardScore

upwardScore := ma20 > ma30? upwardScore+1:upwardScore

upwardScore := ma30 > ma50? upwardScore+1:upwardScore

upwardScore := ma50 > ma100? upwardScore+1:upwardScore

upwardScore := ma100 > ma200? upwardScore+1:upwardScore

upwards = close > ma5 and ma5 > ma10 and ma10 > ma20 and ma20 > ma30 and ma30 > ma50 and ma50 > ma100 and ma100 > ma200

downwards = close < ma5 and ma5 < ma10 and ma10 < ma20 and ma20 < ma30 and ma30 < ma50 and ma50 < ma100 and ma100 < ma200

upwards?1:downwards?-1:includePartiallyAligned ? (upwardScore > 5? 0.5: upwardScore < 2?-0.5:upwardScore>3?0.25:-0.25) : 0

//////////////////////////////////// Calculate new high low condition //////////////////////////////////////////////////

f_calculateNewHighLows(shortHighLowPeriod, longHighLowPeriod, considerNewLongTermHighLows)=>

newHigh = highest(shortHighLowPeriod) == highest(longHighLowPeriod) or not considerNewLongTermHighLows

newLow = lowest(shortHighLowPeriod) == lowest(longHighLowPeriod) or not considerNewLongTermHighLows

[newHigh,newLow]

//////////////////////////////////// Calculate Yearly High Low //////////////////////////////////////////////////

f_getYearlyHighLowCondition(considerYearlyHighLow)=>

yhigh = security(syminfo.tickerid, '12M', high[1])

ylow = security(syminfo.tickerid, '12M', low[1])

yhighlast = yhigh[365]

ylowlast = ylow[365]

yhighllast = yhigh[2 * 365]

ylowllast = ylow[2 * 365]

yearlyTrendUp = na(yhigh)? true : na(yhighlast)? close > yhigh : na(yhighllast)? close > max(yhigh,yhighlast) : close > max(yhigh, min(yhighlast, yhighllast))

yearlyHighCondition = ( (na(yhigh) or na(yhighlast) ? true : (yhigh > yhighlast) ) and ( na(yhigh) or na(yhighllast) ? true : (yhigh > yhighllast))) or yearlyTrendUp or not considerYearlyHighLow

yearlyTrendDown = na(ylow)? true : na(ylowlast)? close < ylow : na(ylowllast)? close < min(ylow,ylowlast) : close < min(ylow, max(ylowlast, ylowllast))

yearlyLowCondition = ( (na(ylow) or na(ylowlast) ? true : (ylow < ylowlast) ) and ( na(ylow) or na(ylowllast) ? true : (ylow < ylowllast))) or yearlyTrendDown or not considerYearlyHighLow

label_x = time+(60*60*24*1000*1)

[yearlyHighCondition,yearlyLowCondition]

donchian(rangeLength)=>

upper = highest(rangeLength)

lower = lowest(rangeLength)

middle = (upper+lower)/2

[middle, upper, lower]

inDateRange = true

[eMiddle, eUpper, eLower] = donchian(donchianEntryLength)

[exMiddle, exUpper, exLower] = donchian(donchianExitLength)

maAlignment = f_getMaAlignment(MAType, false)

[yearlyHighCondition, yearlyLowCondition] = f_getYearlyHighLowCondition(considerYearlyHighLow)

[newHigh,newLow] = f_calculateNewHighLows(shortHighLowPeriod, longHighLowPeriod, considerNewLongTermHighLows)

maAlignmentLongCondition = highest(maAlignment, LookbackPeriod) == 1 or not considerMAAlignment

atr = atr(atrLength)

tsl = f_getTrailingStop(atr, atrMult)

//U = plot(eUpper, title="Up", color=color.green, linewidth=2, style=plot.style_linebr)

//D = plot(exLower, title="Ex Low", color=color.red, linewidth=2, style=plot.style_linebr)

longCondition = crossover(close, eUpper[1]) and yearlyHighCondition and newHigh and maAlignmentLongCondition

exitLongCondition = crossunder(close, exLower[1])

shortCondition = crossunder(close, eLower[1]) and yearlyLowCondition and newLow

exitShortCondition = crossover(close, exUpper[1])

strategy.entry("Buy", strategy.long, when=longCondition and inDateRange, oca_name="oca_buy")

strategy.exit("ExitBuyDC", "Buy", when=exitStrategy=='dc', stop=exLower)

strategy.exit("ExitBuyTSL", "Buy", when=exitStrategy=='tsl', stop=tsl)

plot(strategy.position_size > 0 ? (exitStrategy=='dc'?exLower:tsl) : na, title="Trailing Stop", color=color.red, linewidth=2, style=plot.style_linebr)

//strategy.close("Buy", when=exitLongCondition)

- Strategi Perdagangan yang Berjarak

- MoonFlag MACD Momentum StochRSI Strategi Perdagangan

- Strategi Pedagang Institusional Berdasarkan Aksi Harga

- Strategi Perdagangan Osilator Pelangi

- Tren Mengikuti Strategi Berdasarkan Kombinasi Rata-rata Bergerak

- Strategi Penembusan Rata-rata

- Strategi Tahan Trailing Polynomial

- SPY RSI Stochastics Crossover Reversal Trend Strategi

- Semua tentang ATR dan EMA berbasis tren berikut strategi

- Strategi Perdagangan Kuantitatif Berdasarkan Bollinger Bands dan MACD

- Marubozu Candle Range Balance Strategi

- Strategi Pembebasan Empat

- Reversal Bollinger Band RSI MACD Quant Strategi

- RSI Moving Average Strategi osilasi silang ganda

- Strategi RR Rata-rata Gerak yang Menjelajahi

- Strategi DCA dengan Trailing Take Profit

- SuperTrend Bollinger Bands Dual Moving Average Strategi perdagangan

- Strategi perdagangan lintas rata-rata bergerak

- Trend Sistem SMA Mengikuti Strategi

- Strategi perdagangan RSI multi-frame