Strategi Momentum Tren Harga-Volume yang Ditingkatkan

Penulis:ChaoZhang, Tanggal: 2025-01-10 15:40:37Tag:MACDATRMAEMASMA

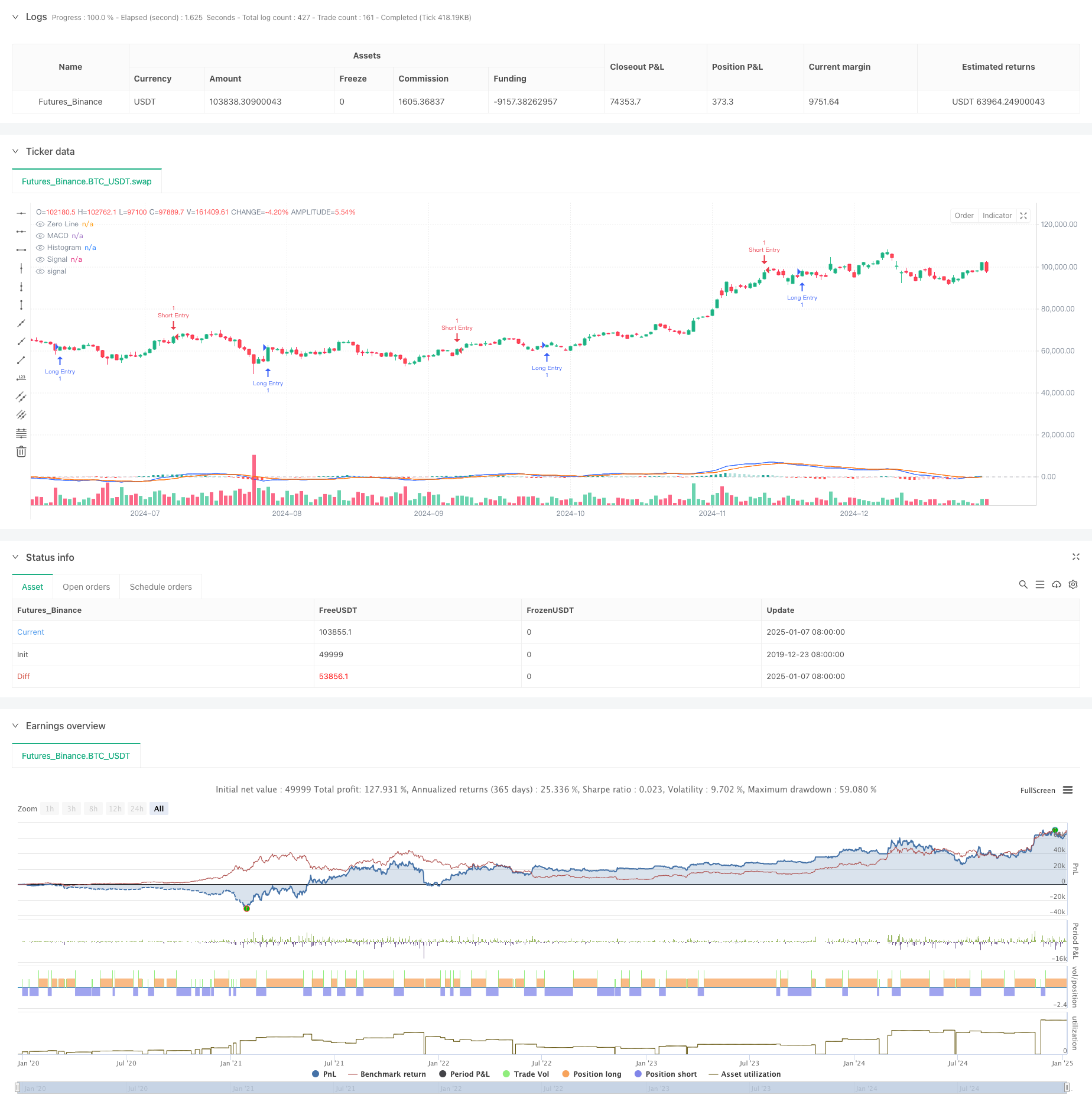

Gambaran umum

Strategi ini adalah sistem perdagangan berdasarkan indikator MACD dan hubungan harga-volume, yang mengidentifikasi titik pembalikan tren pasar dengan mengamati perubahan pola histogram MACD. Strategi ini menggunakan mekanisme pengambilan keuntungan dan stop-loss dinamis menggunakan indikator ATR untuk beradaptasi dengan volatilitas pasar dan mengontrol risiko secara efektif.

Prinsip Strategi

Logika inti dari strategi ini dibangun pada perubahan warna histogram MACD, dikombinasikan dengan sistem EMA dan SMA bergerak ganda. 1. Menghitung nilai MACD menggunakan rata-rata bergerak cepat (12) dan lambat (26) 2. MACD halus dengan garis sinyal 9 periode 3. Memantau perubahan kedalaman warna dalam histogram MACD Menetapkan target keuntungan dinamis dan menghentikan kerugian menggunakan ATR 14 periode

Keuntungan Strategi

- Kombinasi indikator ilmiah, dengan MACD secara efektif menangkap tren dan ATR beradaptasi dengan volatilitas

- Pengaturan profit-taking dan stop-loss yang fleksibel yang dapat disesuaikan melalui parameter multiplier untuk karakteristik pasar yang berbeda

- Sinyal perdagangan yang jelas dengan waktu masuk yang intuitif berdasarkan perubahan warna histogram

- Mengakomodasi perdagangan panjang dan pendek, meningkatkan fleksibilitas strategi dan peluang keuntungan

Risiko Strategi

- MACD sebagai indikator yang tertinggal mungkin kehilangan titik masuk yang optimal dalam pergerakan pasar yang cepat

- Dapat menghasilkan sinyal palsu di berbagai pasar, menyebabkan perdagangan yang sering

- Pengaturan pengganda ATR yang tidak benar dapat menyebabkan stop terlalu longgar atau terlalu ketat

- Membutuhkan pengelolaan uang yang tepat untuk menghindari kerugian perdagangan tunggal yang berlebihan

Arah Optimasi Strategi

- Mengintegrasikan sinyal konfirmasi volume untuk meningkatkan keandalan sinyal

- Tambahkan filter tren untuk mengurangi sinyal palsu di pasar yang berbeda

- Mengoptimalkan pengganda profit-taking dan stop-loss dengan penyesuaian dinamis berdasarkan kerangka waktu yang berbeda

- Sertakan penyaringan volatilitas untuk mengurangi frekuensi perdagangan selama periode volatilitas tinggi

- Pertimbangkan untuk menerapkan filter waktu untuk menghindari perdagangan selama periode yang tidak menguntungkan

Ringkasan

Ini adalah strategi komprehensif yang menggabungkan indikator analisis teknis klasik MACD dengan metode pengendalian risiko modern. Ini menangkap pergeseran momentum pasar dengan mengamati perubahan pola histogram MACD sambil menggunakan ATR untuk pengendalian risiko dinamis. Strategi ini dirancang dengan baik dengan logika operasional yang jelas dan nilai praktis.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="軒割MACD 空心量能不足策略", shorttitle="軒割MACD 空心量能不足策略", overlay=true)

//=== 1) 參數 ===//

fast_length = input.int(title="Fast Length", defval=12)

slow_length = input.int(title="Slow Length", defval=26)

src = input.source(title="MACD Source", defval=close)

signal_length = input.int(title="Signal Smoothing", defval=9, minval=1, maxval=50)

sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA","EMA"])

sma_signal = input.string(title="Signal MA Type", defval="EMA", options=["SMA","EMA"])

// 啟用多單 / 空單

useLong = input.bool(title="啟用多單?(底部紅色)", defval=true)

useShort = input.bool(title="啟用空單?(頂部綠色)", defval=true)

// 止盈倍數 (1~10倍 ATR)

tpATRmult = input.int(title="止盈 ATR 倍數 (1~10)", defval=10, minval=1, maxval=500)

// 止損倍數 (1~10倍 ATR)

slATRmult = input.int(title="止損 ATR 倍數 (1~10)", defval=3, minval=1, maxval=500)

//=== 2) MACD 計算 ===//

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

hist = macd - signal

//=== 3) 判斷深色/淺色(用於變化訊號)===//

darkGreen = hist >= 0 and hist <= hist[1] // 上方,柱子縮小或持平

lightGreen = hist >= 0 and hist > hist[1] // 上方,柱子變大

darkRed = hist < 0 and hist <= hist[1] // 下方,柱子(絕對值)變大或持平

lightRed = hist < 0 and hist > hist[1] // 下方,柱子(絕對值)變小

// 由「深 → 淺」是否發生在上一根

colorChangeToLightGreen = darkGreen[1] and lightGreen

colorChangeToLightRed = darkRed[1] and lightRed

//=== 4) ATR 計算 (用於止盈止損) ===//

atrPeriod = 14

atrValue = ta.atr(atrPeriod)

//=== 5) 多單策略:深紅 → 淺紅 (底部紅色) ===//

if useLong and colorChangeToLightRed

// 以當前 K 線 low - ATR倍數 作為多單止損

longStopLoss = low - (slATRmult * atrValue)

// 以當前 close + ATR倍數 作為多單止盈

longTakeProfit = close + (tpATRmult * atrValue)

// 進多單

strategy.entry("Long Entry", strategy.long, comment="多", qty=1)

strategy.exit("平多", "Long Entry", stop=longStopLoss, limit=longTakeProfit)

//=== 6) 空單策略:深綠 → 淺綠 (頂部綠色) ===//

if useShort and colorChangeToLightGreen

// 以當前 K 線 high + ATR倍數 作為空單止損

shortStopLoss = high + (slATRmult * atrValue)

// 以當前 close - ATR倍數 作為空單止盈

shortTakeProfit = close - (tpATRmult * atrValue)

// 進空單

strategy.entry("Short Entry", strategy.short, comment="空", qty=1)

strategy.exit("平空", "Short Entry", stop=shortStopLoss, limit=shortTakeProfit)

//=== 7) 繪製 MACD 與直方圖 ===//

hline(0, "Zero Line", color=color.new(#787B86, 50))

// 長條圖顏色:

// - 上方 (hist >= 0) 時:hist 比前一根大 (淺綠) 或小 (深綠)

// - 下方 (hist < 0) 時:hist 比前一根大 (淺紅) 或小 (深紅)

plot(hist,title="Histogram",style=plot.style_columns,color = hist >= 0? (hist > hist[1] ? #26A69A : #B2DFDB) : (hist > hist[1] ? #FFCDD2 : #FF5252) )

// 繪製 MACD 與 Signal

plot(macd, title="MACD", color=#2962FF)

plot(signal, title="Signal", color=#FF6D00)

- Trend pembalikan rata-rata fusi multi-indikator mengikuti strategi

- Tidak ada Upper Wick Bullish Candle Breakout Strategi

- Elliott Wave Theory 4-9 Impulse Wave Deteksi Otomatis Strategi Perdagangan

- Triple Bottom Rebound Momentum Strategi Terobosan

- Dual Moving Average MACD Crossover Date-Adjustable Quantitative Trading Strategy

- Strategi Kombinasi MACD dan Martingale untuk Optimalisasi Perdagangan Panjang

- Sistem Perdagangan Stop-Loss dan Take-Profit Multi-Interval

- MACD-ATR-EMA Multi-Indikator Tren Dinamis Mengikuti Strategi

- Trend crossover rata-rata bergerak dinamis mengikuti strategi dengan sistem manajemen risiko ATR

- Strategi perdagangan momentum tren EMA ganda

- Strategi perdagangan RSI yang tumpang tindih dengan indikator multi-level

- Bollinger Bands dan Fibonacci Intraday Trend Mengikuti Strategi

- Tren Dinamis Mengikuti Strategi Saluran Dual Moving Average dengan Sistem Manajemen Risiko

- Trend Multi-Mode Take Profit/Stop Loss Mengikuti Strategi Berdasarkan EMA, Madrid Ribbon dan Donchian Channel

- Multi-Indikator Trend Momentum Trading Strategy: Sistem Trading Kuantitatif yang Dioptimalkan Berdasarkan Bollinger Bands, Fibonacci dan ATR

- Sistem Deteksi Divergensi Harga RSI Dinamis dan Strategi Perdagangan Adaptif

- Tren Multidimensional Mengikuti Strategi Perdagangan Piramida

- Triple Bottom Rebound Momentum Strategi Terobosan

- Dual Timeframe Trend Reversal Candlestick Pattern Strategi Trading Kuantitatif

- Tren Harga-Volume Frekuensi Tinggi Mengikuti dengan Analisis Volume Adaptive Strategy

- Strategi Crossover Rata-rata Bergerak Cerdas dengan Sistem Manajemen Keuntungan / Kerugian Dinamis

- Adaptive Multi-MA Momentum Breakthrough Trading Strategi

- Adaptive Momentum Mean-Reversion Crossover Strategy

- Adaptive Dual-Direction EMA Trend Trading System dengan Strategi Optimisasi Perdagangan Reverse

- Sistem Trading Pullback EMA Dual dengan Optimisasi Stop-Loss Dinamis Berbasis ATR

- Perpindahan Fase Multi Periode dengan EMA Trend Following Strategy

- Trend lintas rata-rata bergerak multi-mengikuti strategi osilasi RSI

- Multi-Periode Bollinger Bands Trend Breakout Strategy dengan Volatility Risk Control Model

- Dukungan dan Resistensi Dinamis Adaptive Pivot Trading Strategy

- Strategi divergensi EMA-RSI ganda: Sistem penangkapan tren berdasarkan rata-rata bergerak eksponensial dan kekuatan relatif