Tren Dinamis Mengikuti Strategi Saluran Dual Moving Average dengan Sistem Manajemen Risiko

Penulis:ChaoZhang, Tanggal: 2025-01-10 16:26:56Tag:SMAMAC

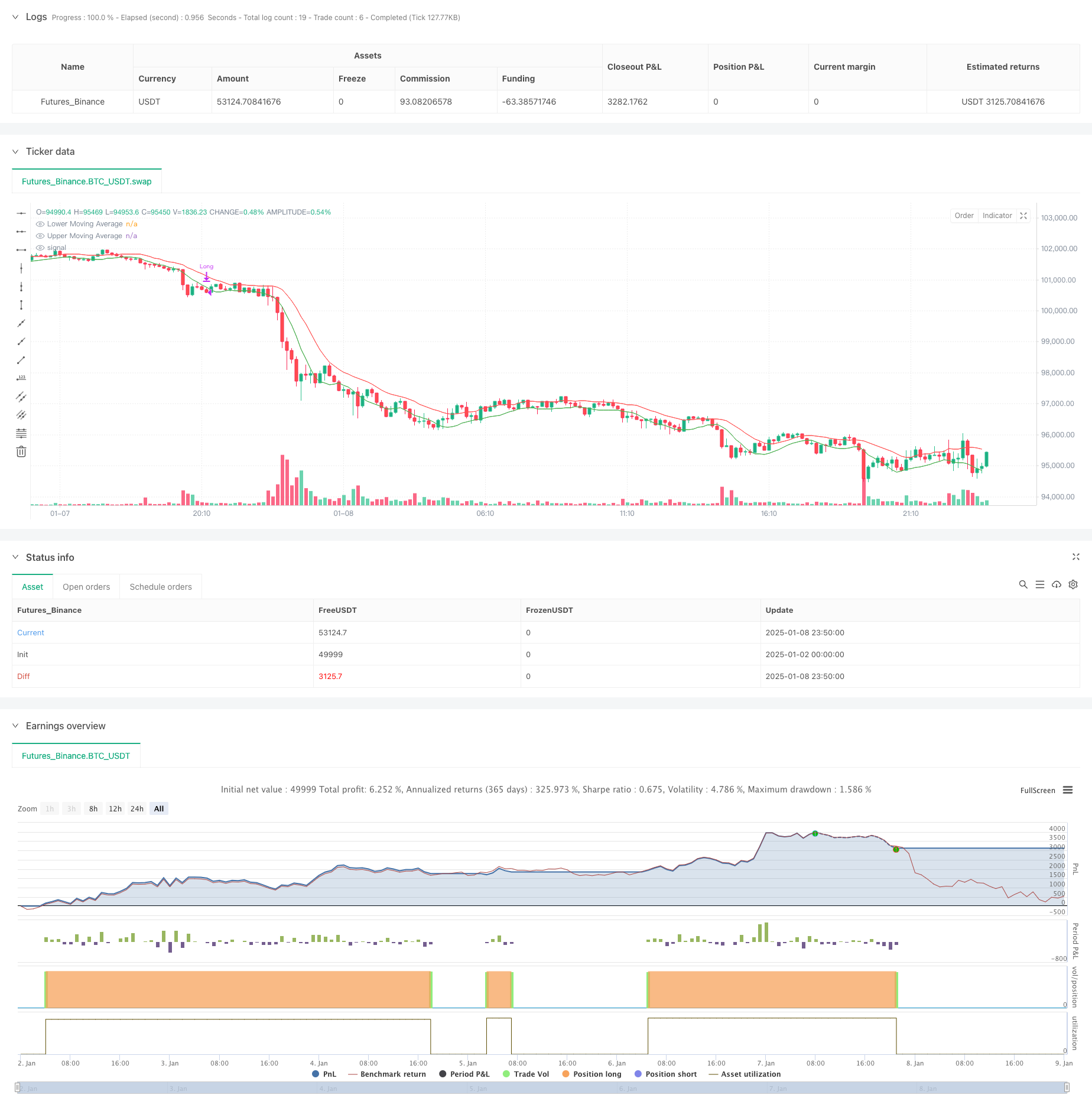

Gambaran umum

Strategi ini adalah sistem trend berikut yang dinamis berdasarkan saluran rata-rata bergerak ganda, dikombinasikan dengan mekanisme manajemen risiko. Sistem ini menggunakan dua Simple Moving Averages (SMA) untuk membangun saluran perdagangan, dengan band atas dihitung menggunakan harga tinggi dan band bawah menggunakan harga rendah. Sistem ini menghasilkan sinyal masuk ketika harga penutupan tetap di atas band atas selama lima bar berturut-turut, dan sinyal keluar ketika harga jatuh di bawah band bawah selama lima bar berturut-turut atau mundur 25% dari titik tertinggi, mencapai pelacakan tren dinamis dan kontrol risiko.

Prinsip Strategi

Prinsip-prinsip inti meliputi menangkap tren harga melalui saluran rata-rata bergerak ganda dan menetapkan mekanisme masuk dan keluar yang ketat: 1. Mekanisme Masuk: Membutuhkan harga untuk mempertahankan di atas band atas selama lima hari berturut-turut, memastikan kontinuitas tren dan validitas 2. Mekanisme Keluar: Bekerja pada dua tingkat - Trend Deviation Exit: Diaktifkan ketika harga turun di bawah band bawah selama lima hari berturut-turut, menunjukkan potensi pembalikan tren - Stop-Loss Exit: diaktifkan ketika harga kembali 25% dari titik tertinggi, mencegah kerugian yang berlebihan Manajemen Posisi: Menggunakan persentase tetap dari ekuitas akun untuk ukuran posisi, memastikan alokasi modal yang efektif

Keuntungan Strategi

- Tren Mengikuti Stabilitas: Menyaring pecah palsu dengan membutuhkan lima hari berturut-turut konfirmasi

- Pengendalian Risiko Komprehensif: Menggabungkan mekanisme penyimpangan tren dan stop-loss untuk perlindungan ganda

- Parameter Fleksibel: Periode rata-rata bergerak dan persentase stop-loss dapat dioptimalkan untuk karakteristik pasar yang berbeda

- Logika Eksekusi yang Jelas: Kondisi masuk dan keluar yang definitif mengurangi gangguan penilaian subjektif

- Pengelolaan Modal Ilmiah: Menggunakan posisi proporsi rekening daripada lot tetap untuk kontrol risiko yang lebih baik

Risiko Strategi

- Risiko pasar berbelit-belit: rentan terhadap sinyal palsu di pasar sampingan, menyebabkan perdagangan yang sering

- Risiko slippage: Harga eksekusi stop-loss dapat menyimpang secara signifikan dari harapan di pasar cepat

- Dependensi Parameter: Parameter optimal dapat bervariasi secara signifikan di lingkungan pasar yang berbeda

- Trend Lag: Rata-rata bergerak memperkenalkan beberapa penundaan pada titik pembalikan tren

- Efisiensi Modal: Kondisi kepemilikan yang ketat dapat kehilangan beberapa peluang keuntungan

Arahan Optimasi

- Optimasi Parameter Dinamis: Mengembangkan sistem parameter adaptif yang secara otomatis menyesuaikan periode rata-rata bergerak berdasarkan volatilitas pasar

- Penyaringan Lingkungan Pasar: Tambahkan indikator kekuatan tren untuk secara otomatis mengurangi frekuensi perdagangan di pasar yang bergolak

- Konfirmasi Kerangka Waktu Berbagai: Mengintegrasikan mekanisme konfirmasi tren kerangka waktu yang lebih lama untuk meningkatkan keandalan sinyal

- Optimasi Stop-Loss: Memperkenalkan mekanisme stop-loss dinamis yang secara otomatis menyesuaikan berdasarkan volatilitas

- Optimasi Manajemen Posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan volatilitas dan rasio risiko-manfaat

Ringkasan

Strategi ini membangun sistem perdagangan trend lengkap melalui saluran rata-rata bergerak ganda, menggabungkan konfirmasi masuk yang ketat dan mekanisme keluar ganda untuk mencapai pelacakan tren dan pengendalian risiko yang efektif. Kekuatan strategi ini terletak pada logika eksekusi yang jelas dan kontrol risiko yang komprehensif, meskipun membutuhkan optimasi parameter untuk lingkungan pasar yang berbeda dan dapat ditingkatkan lebih lanjut melalui penyaringan lingkungan pasar dan konfirmasi jangka waktu ganda. Secara keseluruhan, ini merupakan strategi perdagangan kuantitatif yang secara struktural lengkap dan logis ketat, cocok untuk diterapkan di pasar dengan tren yang jelas.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- Strategi Identifikasi Rezim Pasar Dinamis Berdasarkan Kemiringan Regresi Linear

- Adaptive Dynamic Stop-Loss and Take-Profit Strategy dengan SMA Crossover dan Volume Filter

- Strategi Momentum Dual Timeframe

- Indikator Momentum Squeeze

- Dinamis Donchian Channel dan sederhana Moving Average Kombinasi Strategi Kuantitatif

- Nik Stoch

- Penarikan Zona Multi-SMA dengan Strategi Perdagangan Kuantitatif Gembok Keuntungan Dinamis

- TMA Overlay

- Harga dan Volume Breakout Strategi Beli

- SMA Crossover Long-Short Strategy dengan Peak Drawdown Control dan Auto-Termination

- Trend Crossover Multi-EMA Mengikuti Strategi Perdagangan Kuantitatif

- Strategi perdagangan RSI yang tumpang tindih dengan indikator multi-level

- Bollinger Bands dan Fibonacci Intraday Trend Mengikuti Strategi

- Trend Multi-Mode Take Profit/Stop Loss Mengikuti Strategi Berdasarkan EMA, Madrid Ribbon dan Donchian Channel

- Multi-Indikator Trend Momentum Trading Strategy: Sistem Trading Kuantitatif yang Dioptimalkan Berdasarkan Bollinger Bands, Fibonacci dan ATR

- Sistem Deteksi Divergensi Harga RSI Dinamis dan Strategi Perdagangan Adaptif

- Tren Multidimensional Mengikuti Strategi Perdagangan Piramida

- Triple Bottom Rebound Momentum Strategi Terobosan

- Dual Timeframe Trend Reversal Candlestick Pattern Strategi Trading Kuantitatif

- Tren Harga-Volume Frekuensi Tinggi Mengikuti dengan Analisis Volume Adaptive Strategy

- Strategi Momentum Tren Harga-Volume yang Ditingkatkan

- Strategi Crossover Rata-rata Bergerak Cerdas dengan Sistem Manajemen Keuntungan / Kerugian Dinamis

- Adaptive Multi-MA Momentum Breakthrough Trading Strategi