Strategi Pelacakan Tren T3 Dual yang Dioptimalkan

Penulis:ChaoZhang, Tanggal: 2025-01-17 14:29:51Tag:T3TotalEMAOTTRSI

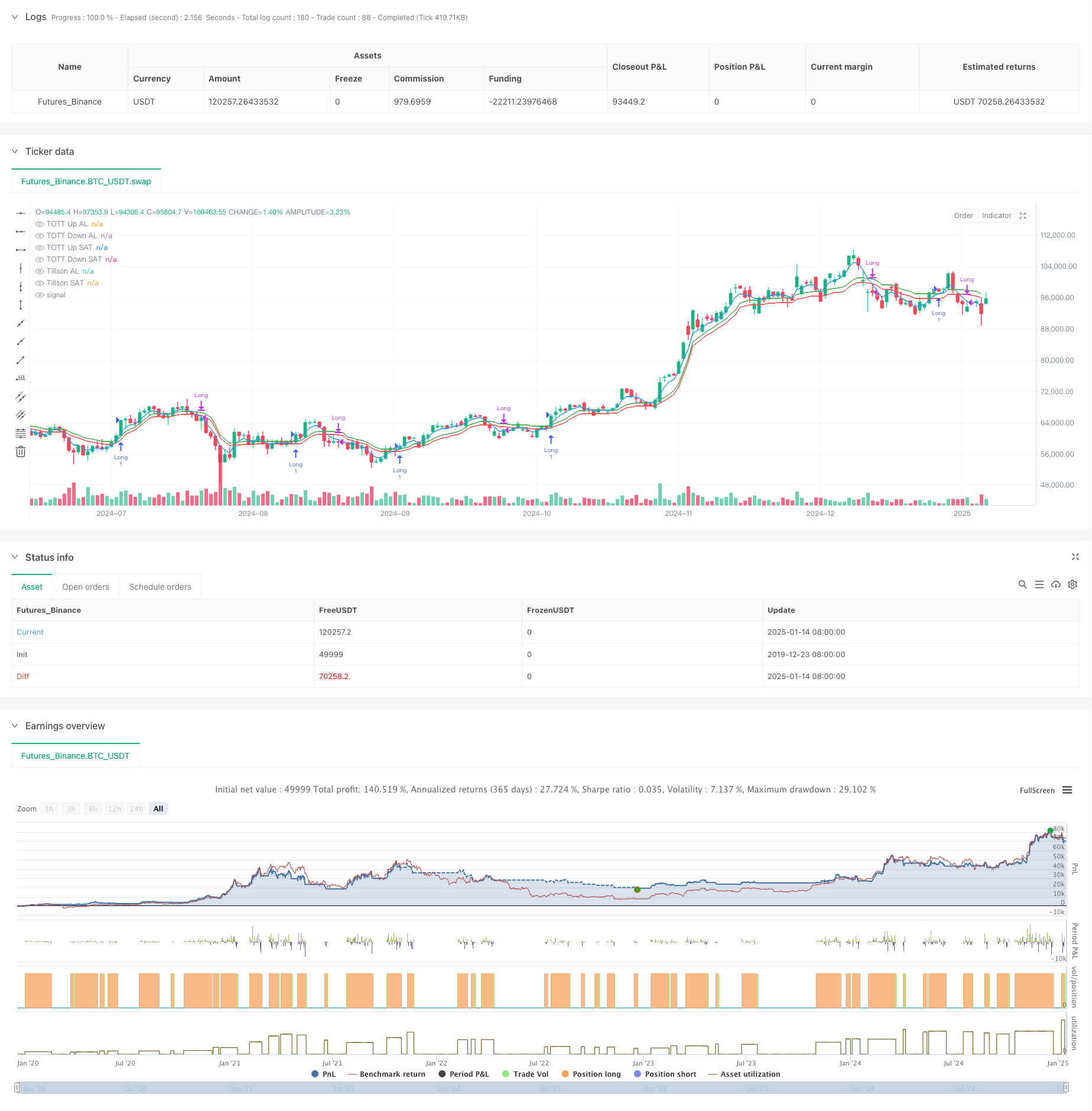

Gambaran umum

Strategi ini adalah sistem trend following berdasarkan indikator Tillson T3 dan Twin Optimized Trend Tracker (TOTT). Strategi ini mengoptimalkan generasi sinyal perdagangan dengan menggabungkan osilator momentum Williams %R. Strategi ini menggunakan pengaturan parameter beli dan jual yang terpisah, memungkinkan penyesuaian sensitivitas yang fleksibel untuk kondisi pasar yang berbeda.

Prinsip Strategi

Strategi ini terdiri dari tiga komponen inti: 1. Tillson T3 Indicator - Varian yang dioptimalkan dari Exponential Moving Average (EMA) yang menghasilkan garis tren yang lebih halus melalui perhitungan EMA bertimbang ganda. 2. Twin Optimized Trend Tracker (TOTT) - Alat penelusuran tren adaptif yang menyesuaikan berdasarkan tindakan harga dan koefisien volatilitas, menghitung band atas dan bawah untuk kondisi beli dan jual. 3. Williams %R Indicator - Sebuah osilator momentum yang digunakan untuk mengidentifikasi kondisi overbought dan oversold.

Logika generasi sinyal: - Kondisi beli: Ketika garis T3 melintasi di atas band atas TOTT dan Williams % R di atas -20 (terlalu laris) - Kondisi jual: Ketika garis T3 melintasi di bawah band bawah TOTT dan Williams % R di atas -70

Keuntungan Strategi

- Stabilitas sinyal yang kuat - Mengurangi risiko pecah palsu secara efektif melalui perataan ganda T3

- Kemampuan beradaptasi yang baik - Parameter pembelian/penjualan yang terpisah memungkinkan optimasi independen untuk kondisi pasar yang berbeda

- Kontrol risiko yang komprehensif - Mengintegrasikan Williams %R sebagai konfirmasi sekunder

- Visualisasi yang jelas - Menyediakan dukungan visualisasi grafik yang komprehensif

Risiko Strategi

- Trend reversal lag - T3

s multiple smoothing dapat menyebabkan penundaan sinyal - Tidak cocok untuk pasar yang berbeda - Dapat menghasilkan sinyal yang berlebihan selama konsolidasi

- Sensitivitas parameter tinggi - Membutuhkan penyesuaian sering untuk lingkungan pasar yang berbeda

Saran pengendalian risiko: - Mengimplementasikan mekanisme stop-loss - Tetapkan batas volume perdagangan - Tambahkan filter konfirmasi tren

Arahan Optimasi

- Optimasi parameter dinamis - Mengembangkan mekanisme penyesuaian parameter adaptif

- Peningkatan pengakuan lingkungan pasar - Memperkenalkan indikator kekuatan tren

- Manajemen risiko yang lebih baik - Tambahkan stop loss dan take profit yang dinamis

- Penyaringan sinyal yang ditingkatkan - Mengintegrasikan indikator teknis tambahan

Ringkasan

Ini adalah tren yang terstruktur dengan baik mengikuti strategi dengan logika yang jelas. Melalui kombinasi indikator T3 dan TOTT, ditambah dengan penyaringan Williams %R, ia berkinerja sangat baik di pasar tren. Meskipun ada beberapa keterlambatan yang melekat, strategi ini menunjukkan nilai praktis yang baik dan ruang untuk perluasan melalui optimasi parameter dan peningkatan manajemen risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("FON60DK by leventsah", overlay=true)

// Girdi AL

t3_length = input.int(5, title="Tillson Per AL", minval=1)

t3_opt = input.float(0.1, title="Tillson Opt AL", step=0.1, minval=0)

tott_length = input.int(5, title="TOTT Per AL", minval=1)

tott_opt = input.float(0.1, title="TOTT Opt AL", step=0.1, minval=0)

tott_coeff = input.float(0.006, title="TOTT Coeff AL", step=0.001, minval=0)

//GİRDİ SAT

t3_lengthSAT = input.int(5, title="Tillson Per SAT", minval=1)

t3_optSAT = input.float(0.1, title="Tillson Opt SAT", step=0.1, minval=0)

tott_lengthSAT = input.int(5, title="TOTT Per SAT", minval=1)

tott_opt_SAT = input.float(0.1, title="TOTT Opt SAT", step=0.1, minval=0)

tott_coeff_SAT = input.float(0.006, title="TOTT Coeff SAT", step=0.001, minval=0)

william_length = input.int(3, title="William %R Periyodu", minval=1)

// Tillson T3 AL

t3(src, length, opt) =>

k = 2 / (length + 1)

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

ema4 = ta.ema(ema3, length)

c1 = -opt * opt * opt

c2 = 3 * opt * opt + 3 * opt * opt * opt

c3 = -6 * opt * opt - 3 * opt - 3 * opt * opt * opt

c4 = 1 + 3 * opt + opt * opt * opt + 3 * opt * opt

t3_val = c1 * ema4 + c2 * ema3 + c3 * ema2 + c4 * ema1

t3_val

t3_value = t3(close, t3_length, t3_opt)

t3_valueSAT = t3(close, t3_lengthSAT, t3_optSAT)

// TOTT hesaplaması (Twin Optimized Trend Tracker)

Var_Func(src, length) =>

valpha = 2 / (length + 1)

vud1 = math.max(src - src[1], 0)

vdd1 = math.max(src[1] - src, 0)

vUD = math.sum(vud1, 9)

vDD = math.sum(vdd1, 9)

vCMO = (vUD - vDD) / (vUD + vDD)

var float VAR = na

VAR := valpha * math.abs(vCMO) * src + (1 - valpha * math.abs(vCMO)) * nz(VAR[1], src)

VAR

VAR = Var_Func(close, tott_length)

VAR_SAT = Var_Func(close, tott_lengthSAT)

//LONG

MAvg = VAR

fark = MAvg * tott_opt * 0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? math.max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? math.min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir == 1 ? longStop : shortStop

OTT = MAvg > MT ? MT * (200 + tott_opt) / 200 : MT * (200 - tott_opt) / 200

OTTup = OTT * (1 + tott_coeff)

OTTdn = OTT * (1 - tott_coeff)

//CLOSE

MAvgS = VAR_SAT

farkS = MAvgS * tott_opt_SAT * 0.01

longStopS = MAvgS - farkS

longStopPrevS = nz(longStopS[1], longStopS)

longStopS := MAvgS > longStopPrevS ? math.max(longStopS, longStopPrevS) : longStopS

shortStopS = MAvgS + farkS

shortStopPrevS = nz(shortStopS[1], shortStopS)

shortStopS := MAvgS < shortStopPrevS ? math.min(shortStopS, shortStopPrevS) : shortStopS

dirS = 1

dirS := nz(dirS[1], dirS)

dirS := dirS == -1 and MAvgS > shortStopPrevS ? 1 : dirS == 1 and MAvgS < longStopPrevS ? -1 : dirS

MTS = dirS == 1 ? longStopS : shortStopS

OTTS = MAvgS > MTS ? MTS * (200 + tott_opt_SAT) / 200 : MTS * (200 - tott_opt_SAT) / 200

OTTupS = OTTS * (1 + tott_coeff_SAT)

OTTdnS = OTTS * (1 - tott_coeff_SAT)

// Calculation of Williams %R

williamsR = -100 * (ta.highest(high, william_length) - close) / (ta.highest(high, william_length) - ta.lowest(low, william_length))

// Alım koşulu

longCondition = (t3_value > OTTup) and (williamsR > -20)

// Short koşulu (long pozisyonunu kapatmak için)

shortCondition = (t3_valueSAT < OTTdnS) and (williamsR > -70)

// Alım pozisyonu açma

if (longCondition)

strategy.entry("Long", strategy.long)

// Short koşulu sağlandığında long pozisyonunu kapama

if (shortCondition)

strategy.close("Long")

// Alım pozisyonu boyunca barları yeşil yapma

barcolor(strategy.position_size > 0 ? color.green : na)

// Grafikte göstergeleri çizme

plot(t3_value, color=color.blue, linewidth=1, title="Tillson AL")

plot(OTTup, color=color.green, linewidth=1, title="TOTT Up AL")

plot(OTTdn, color=color.red, linewidth=1, title="TOTT Down AL")

// Grafikte göstergeleri çizme

plot(t3_valueSAT, color=color.blue, linewidth=1, title="Tillson SAT")

plot(OTTupS, color=color.green, linewidth=1, title="TOTT Up SAT")

plot(OTTdnS, color=color.red, linewidth=1, title="TOTT Down SAT")

- Trend Crossover Rata-rata Multi-Moving Mengikuti Strategi

- Low finder

- Tren Rata-rata Gerak Dinamis Mengikuti dengan Strategi Perdagangan Konfirmasi RSI

- EMA, RSI, Tren Harga Volume, Pola Mengambil

- Scalping berjam-jam dengan ma & rsi - ogcheckers

- EMA Bullish Crossover Strategi

- Strategi Perdagangan Kuantitatif Multi-Periode Dinamis Menggabungkan RSI dan EMA

- Strategi divergensi EMA-RSI ganda: Sistem penangkapan tren berdasarkan rata-rata bergerak eksponensial dan kekuatan relatif

- Dual Exponential Moving Average dan Relative Strength Index Crossover Strategy

- Momentum RSI Multi-Periode dan Tren EMA Triple Mengikuti Strategi Komposit

- Multi-EMA Trend Following Strategy dengan Filter Volatilitas Dinamis

- Tren EMA Ganda Mengikuti Strategi Perdagangan Kuantitatif Multi-Indikator

- Tren akhir tahun menyusul Strategi Perdagangan Momentum ((Breakout MA 60 hari)

- Tren Multi-Indikator Mengikuti dengan RSI Strategi Perdagangan Kuantitatif Overbought/Oversold

- Strategi Perdagangan Saluran Harga yang Efisien Berdasarkan Penembusan 15 Menit

- Strategi Breakout Gap Nilai Adil Multi-Timeframe dengan Backtest historis

- Tren QQE yang Dinamis Mengikuti Strategi Perdagangan Kuantitatif Pengelolaan Risiko

- Strategi perdagangan konfirmasi tren ganda berdasarkan rata-rata bergerak dan pola luar bar

- Tren Dinamis Mengikuti Strategi Peningkatan Tiga Kali SuperTrend

- RSI Dynamic Breakout Retracement Strategi Perdagangan

- Multi-kondisi Donchian Channel Momentum Breakout Strategi

- Strategi Sistem Perdagangan Dinamis Indikator Teknis Multi-Periode

- Dukungan Dinamis Resistensi & Bollinger Bands Strategi lintas multi-indikator

- Multi-Dimensional Ichimoku Cloud Price Breakthrough Trend Konfirmasi Strategi Perdagangan

- Strategi perdagangan yang mengikuti tren RSI saraf dinamis

- Trend Crossover Multi-EMA Mengikuti Strategi Perdagangan Kuantitatif

- Strategi perdagangan RSI yang tumpang tindih dengan indikator multi-level

- Bollinger Bands dan Fibonacci Intraday Trend Mengikuti Strategi

- Tren Dinamis Mengikuti Strategi Saluran Dual Moving Average dengan Sistem Manajemen Risiko

- Trend Multi-Mode Take Profit/Stop Loss Mengikuti Strategi Berdasarkan EMA, Madrid Ribbon dan Donchian Channel