複数のテクニカル指標を使用したトレンド追従型定量戦略

概要

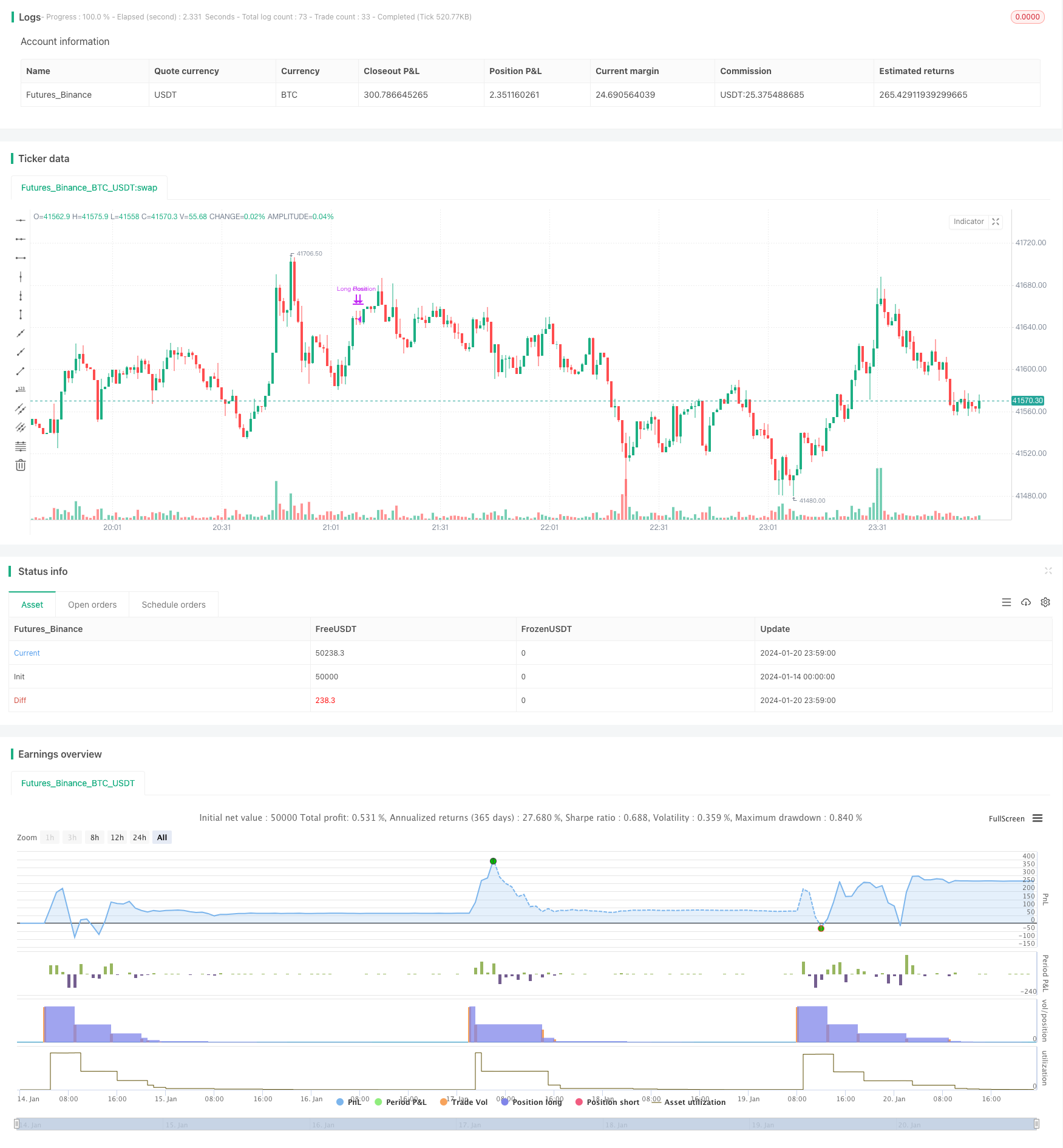

この戦略は,ブリン帯,ランダムな振動器,比較的強い指数などの複数の技術指標を組み合わせて,購入シグナルと販売シグナルを設定し,暗号通貨などの資産の長線追跡操作を実現する. 戦略の名前は,多因数暗号通貨量化戦略である.

戦略原則

戦略は,ブリン帯,ランダム振動器およびRSIなどの指標の計算パラメータを設定します. その後,購入シグナル条件を定義します. 閉盘価格はブリン帯下落線を下回り,K線は20を下回り,D線は30を下回り,RSIは30を下回り.

優位分析

この戦略は,複数の指標を組み合わせて市場の状況を判断し,単一の指標による誤判を回避する. ブリン帯判断が超下にあるかどうか,ランダム振動器判断が超売りにあるかどうか,RSI判断が超oversoldにあるかどうか. 多数の指標が共同で作用し,市場の低谷を効果的に識別し,正確に多くを行う. さらに,戦略は,RSIの逆転を潜在的トレンドの逆転を判断するために使用し,遅すぎるストップを防ぐ.

リスク分析

この戦略はパラメータ最適化に依存し,パラメータ設定が不適切であれば,低谷と高峰を正しく識別することができません.さらに,指標間の誤った組み合わせがある場合もあります.例えば,ブリン帯が超下落を認識しているが,他の指標が相応の条件を満たしていない場合などです.これらの状況は,不必要な損失を引き起こす可能性があります.最後に,戦略は,最大撤退とポジション管理の問題を考慮していません.これは最適化の方向です.

最適化の方向

指数パラメータをテストして最適化し,最適なパラメータの組み合わせを見つける.

最大の撤回コントロールを追加し,値に達したときに取引を停止する.

ポジション管理モジュールを追加し,市場の状況に応じてポジションを動的に調整する.初期ポジションは小さいが,後期にはポジションを増やすことができる.

ストップ・ストラトジーを追加する. 市場の方向を誤判するときに,合理的なストップ・ストップを設定し,単一の損失を制御する.

要約する

この戦略は,全体的な考えが明確で,複数の指標によって判断され,低谷の高峰の捕獲能力が強い。しかし,一部のパラメータとモジュールの最適化スペースがあり,適切に調整されると,安定した収益の定量化戦略になることができる。

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)