作者: リン・ハーンチャオチャン開催日:2024年01月25日 (火) 13:00:51

タグ:

タグ:

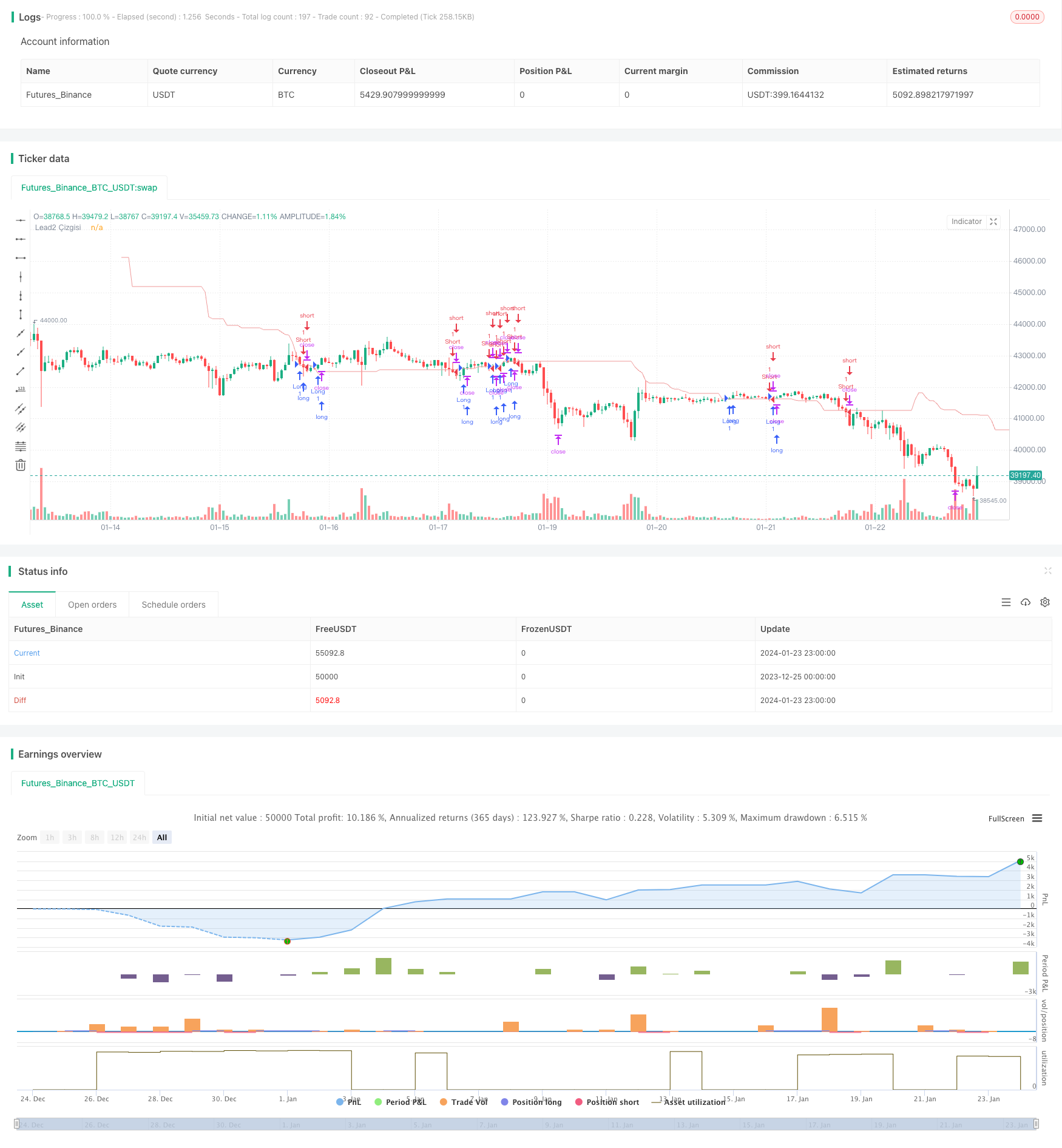

概要

戦略原則

市場に入るとき,戦略はまた,利益とストップ・ロスのポイントを設定します.ロングポジションでは利益とストップ・ロスを設定します.ショートポジションでは利益とストップ・ロスを設定します.

利点分析

この戦略の主な利点は以下の通りです.

-

イチモク雲指標のLagging Span 2線を使用してトレンドを決定します.この線はスムーズで,偽ブレイクを避けます.

-

長い信号と短い信号は 明確で分かりやすいです

-

利潤とストップロスは同時に設定され リスクを効果的に制御します

リスク分析

この戦略の主なリスクは,

-

遅延スパン2線自体には遅延があり,トレンドのより良いエントリーポイントを見逃す可能性があります.スムーズなパラメータは,適切に最適化することができます.

-

不適切なストップ・プロフィートとストップ・ロスの設定は,より大きな損失につながる可能性があります.異なる品種の特徴に応じて最適化できます.

-

突破取引自体では,スキャルパーに捕らわれるリスクがあります.これを避けるためにトレンドフィルターまたは突破の確認を設定することができます.

オプティマイゼーションの方向性

戦略は以下の側面で最適化できます.

-

遅延スパン2線のスムーズパラメータを調整して センシビリティを最適化し 傾向逆転点を発見し 誤ったブレイクを防止するバランスを求めます

-

長期と短期のポジションの利益とストップロスを別々に設定し,過剰な損失を防ぐために利益とストップロスの設定を最適化します.

-

トレンド判断条件を追加して,トレンドに反する取引を避ける.例えば,他の指標と組み合わせて全体的なトレンド方向を決定する.

-

確認メカニズムを増強します.最初のブレイクで市場に入らないで,再びコールバックブレイクの確認信号を待ってください.

結論

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy("TPS - FX Trade", overlay=true)

laggingSpan2Periods = input.int(52, minval=1, title="Lead Look Back")

displacement = input.int(26, minval=1, title="Displacement")

pozyonu = input.bool(false,title="Sadece Long Yönlü Poz Aç")

// Stop Loss ve Kar Al Seviye Girişleri

TPLong = input.int(10000, minval = 30, title ="Long Kar Al Puanı", step=10)

SLLong = input.int(7500, minval = 30, title ="Long Zarar Durdur Puanı", step=10)

TPShort = input.int(20000, minval = 30, title ="Short Kar Al Puanı", step=10)

SLShort = input.int(7500, minval = 30, title ="Short Zarar Durdur Puanı", step=10)

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

leadLine = donchian(laggingSpan2Periods)

plot(leadLine, offset = displacement - 1, color=#EF9A9A,title="Lead2 Çizgisi")

buycross = ta.crossover(close,leadLine[displacement-1])

sellcross = ta.crossover(leadLine[displacement-1],close)

if (buycross) and (pozyonu == true) or buycross

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", profit=TPLong, loss=SLLong)

if (sellcross) and pozyonu == false

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", profit=TPShort, loss=SLShort)

もっと

- トレンドアングル移動平均クロスオーバー戦略

- この戦略は,MACDヒストグラムのトレンドに基づいて取引の決定を下します.

- モメントオシレーター&123 パターン戦略

- フィッシャー変換指標に基づくバックテスト戦略

- 振動スペクトル移動平均取引戦略

- 移動平均範囲に基づく逆転取引戦略

- カルマンフィルターに基づくトレンド追跡戦略

- 季節性逆転 期間間取引戦略

- 二重指数関数移動平均クロスオーバーアルゴリズム取引戦略

- 多因子を持つ量的な取引戦略

- EMAとMACDに基づくBTC取引戦略

- インテリジェント トレイリング ストップ ロス 戦略

- アダプティブ・ボラティリティ・ブレイク

- ピアスピンバー逆転戦略

- RSI インディケーターに基づくニフティ取引戦略

- RSI と EMA ベース トレンド フォロー 戦略

- トレンド確認追跡戦略

- RSI 差異指標戦略

- モメントム・ムービング・平均 konsolidiation 戦略