双重要因の逆転と価格量の改善のコンボ戦略

作者: リン・ハーンチャオチャン,日付: 2024-01-25 14:46:36タグ:

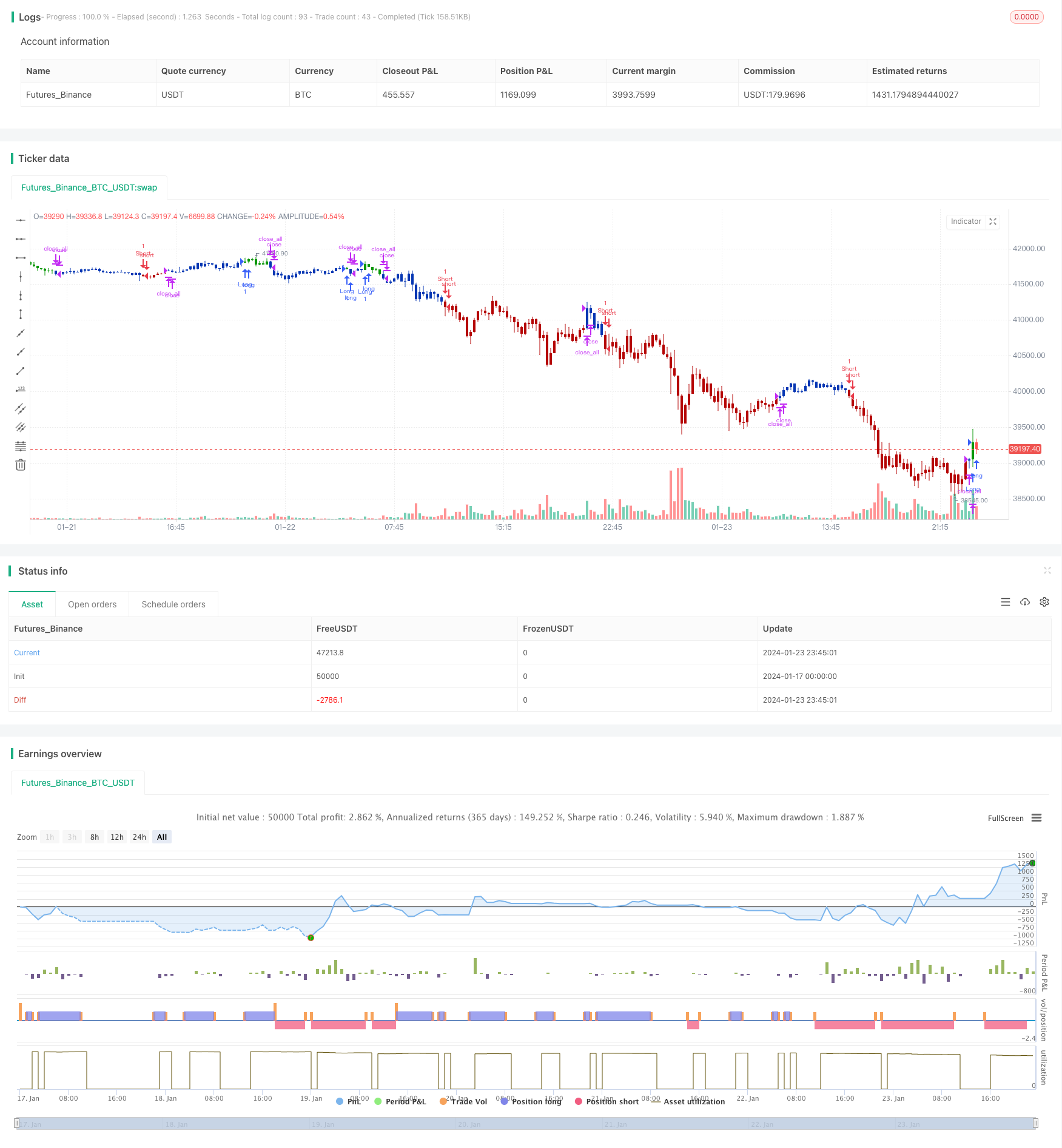

概要

戦略の原則

コンボ戦略は,両サブ戦略の信号を包括的に考慮する.ダブルファクター逆転と価格量の改善傾向が上昇または下落しているとき,対応するロングとショート信号が生成されます.

利点分析

- 双因子逆転戦略は,価格逆転とストキャスト指標判断を組み合わせて,短期的な極端値を効果的に特定し,逆転機会を把握することができます.

- 改善された価格量傾向戦略は,市場の勢いと統合を判断するための取引量因子を組み込む.

- この2つの戦略は,安定性を向上させ,誤った信号を回避するために互いを検証します.

- 9日または14日間の中期パラメータを使用することは,日中および短期取引に適しています.

リスクと最適化

- 逆転戦略は,リスクをコントロールするためにストップロスを必要とする 罠にかかるリスクがあります.

- 市場方向が誤って判断された場合,ボリューム価格戦略は引き上げを増やす可能性があります.

- 価格因子とCumpPVT因子の重みがさらなる最適化のために最適かどうかをテストすることができます.

- 異なる日のパラメータをテストして,利用率に最適なリターンを得ることができます.

結論

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MPVT(Level,Scale,Length) =>

pos = 0.0

xCumPVT = 0.0

xOHLC4 = ohlc4

xV = volume

rV = xV / 50000

xCumPVT := nz(xCumPVT[1]) + (rV * (xOHLC4 - xOHLC4[1]) / xOHLC4[1])

nRes = Level + Scale * xCumPVT

xMARes = sma(nRes, Length)

pos:= iff(nRes > xMARes, 1,

iff(nRes < xMARes, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Modified Price-Volume Trend", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Price-Volume Trend ----")

LevelPVT = input(1)

Scale = input(1)

LengthPVT = input(23)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMPVT = MPVT(LevelPVT,Scale,LengthPVT)

pos = iff(posReversal123 == 1 and posMPVT == 1 , 1,

iff(posReversal123 == -1 and posMPVT == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

もっと

- 3つの EMA,DMI,MACD を含むトレンドフォロー戦略

- 二重指標の突破戦略

- ピート・ウェーブ・トレーディング・システム戦略

- 指数関数移動平均と量重量化に基づいた定量戦略

- オリジックス・アシ戦略 滑らかな移動平均値に基づく

- BlackBit Trader XO マクロトレンドスキャナー戦略

- 原油ADXの動向 戦略をフォローする

- MT-調整取引戦略

- トレンドアングル移動平均クロスオーバー戦略

- この戦略は,MACDヒストグラムのトレンドに基づいて取引の決定を下します.

- モメントオシレーター&123 パターン戦略

- フィッシャー変換指標に基づくバックテスト戦略

- 振動スペクトル移動平均取引戦略

- 移動平均範囲に基づく逆転取引戦略

- カルマンフィルターに基づくトレンド追跡戦略

- 季節性逆転 期間間取引戦略

- 二重指数関数移動平均クロスオーバーアルゴリズム取引戦略

- 多因子を持つ量的な取引戦略