ダイナミック・グリッド・トレンド・トラッキング 量的な取引戦略

作者: リン・ハーンチャオチャン開催日:2024年3月22日 16:03:09タグ:

概要

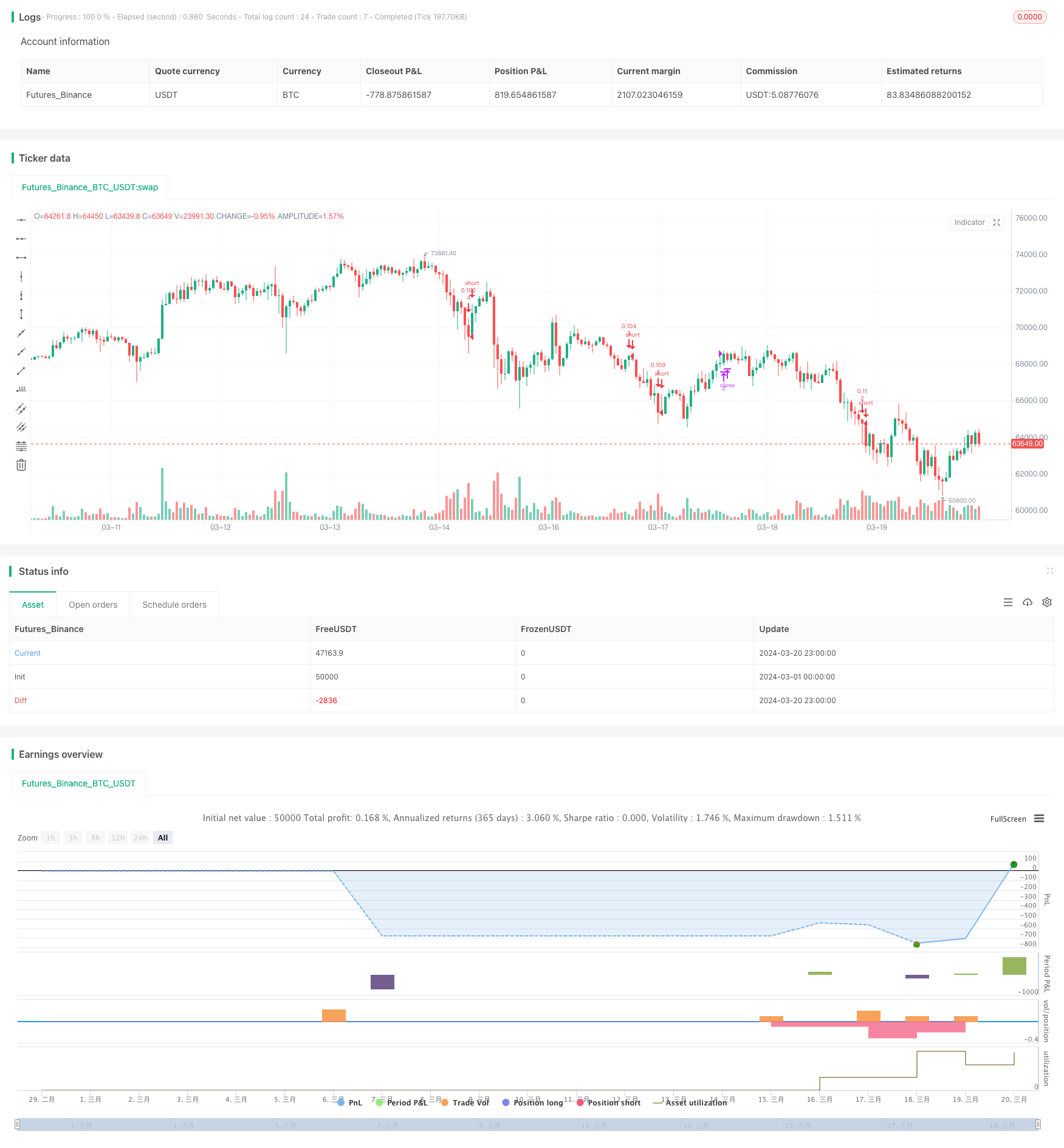

これは高度なダイナミック・グリッドトレンド追跡量化取引戦略である.この戦略の主な考え方は,複数のグリッドラインを事前に設定された価格区間内に区切り,価格がグリッドラインに触ると自動的に買取または平売りし,波動する市場で利益を得ることである.同時に,この戦略には,グリッドラインの位置を動的に調整する機能があり,最近の価格動向に応じてグリッドレイアウトを自律的に最適化することができる.

戦略の原理

この戦略の基本原則は以下の通りです.

まず,ユーザーの設定に基づいて,グリッドの上下境界とグリッドラインの数を決定する.境界は固定値であり,近年の高低点または移動平均線に基づいて自動的に計算することもできます.

定義された境界内では,価格区間等を数つの格子に分割する.各格子線は,購入または販売価格に対応する.

格子線に触れるたびに,この戦略は,格子線に対応するポジションが既に保有されているかどうかをチェックします.もしそうでない場合は,買取し,平衡した場合,売却します.

戦略は,比較的高い価格で売り,低い価格で購入することで,価格の変動に際して継続的に利益を得ることができます.

また,ユーザが自動境界調整機能を有効にした場合,グリッドラインの位置は,最近の価格の高低点または設定された移動平均線に基づいて自律的に調整され,グリッドレイアウトを最適化します.

上記の原理によって,この戦略は,価格変動の市場下で自動的に低買い高売りを実現し,傾向に応じて利点を調整し,その結果全体的な収益を向上させる.

優位性分析

ダイナミック・グリッド戦略には以下の利点があります.

適応力高い.パラメータによって異なる市場や品種に適応し,波動的な業界に適性がある.

戦略は厳格な数学的論理に基づいているため,平衡点が明確であるため,完全に自動化された取引を実現し,主観的な感情の干渉を減らすことができる.

リスクはコントロールできます. 格子数や格子境界などのパラメータを設定することで,取引ごとにリスクフェルスを効果的に制御し,全体的なリスクを許容範囲内に保ちます.

トレンド適応性. 戦略には,格子境界を動的に調整する機能が追加され,格子が価格のトレンドに従って最適化され,トレンド市場の収益性を向上させる.

勝率安定.格子取引は,本質的に価格波動で頻繁に高値下げを吸うため,価格波動を維持する限り,この戦略は継続的に利益を得ることができ,長期的に見れば高い勝率を持っている.

リスク分析

この戦略の利点は明らかだが,リスクも伴う.

トレンドリスク.価格が格子境界を突破する強烈な一方的なトレンドが発生した場合,この戦略の利潤空間は制限され,大きな引き下げに直面する可能性があります.

パラメータ最適化の難しさは大きい.この戦略には,格子数,初期境界,動的境界パラメータなどを含むパラメータが多く,異なるパラメータの組み合わせが戦略のパフォーマンスに影響を及ぼし,実際の最適化の難しさは小さい.

頻繁に取引する.グリッド戦略は本質的に高周波戦略であり,非常に頻繁に平衡を起こす,これは高い取引コストと潜在的なスリップポイントリスクを意味する.

市場依存性が強い.この戦略は波動市場に強く依存しており,価格が急激な一方的なトレンドに入ると,この戦略は大きな反転に直面する可能性が高い.

これらのリスクに対する改善は,次の点から始めることができる:戦略の開始のフィルタリング条件として傾向判断指標を追加すること,パラメータ検索空間と方法を最適化すること,資金管理とポジション制御ロジックを導入すること,トレンドブレイク平衡ロジックを増やすことなど.これらの最適化により,戦略の安定性と収益性をさらに向上させることができる.

優化方向

この分析を基に,この戦略の最適化方向は主に以下の通りである.

トレンドフィルタリング条件を導入する. 戦略開始前には,移動平均線,ADXなどのトレンド判断指標を追加し,波動市場でのみ戦略を開始し,トレンド市場での監視を維持し,トレンド市場の下での引き戻しリスクを効果的に回避する.

パラメータ検索を最適化する. 遺伝子アルゴリズム,粒子群アルゴリズムなどのグリッドパラメータを最適化するスマートアルゴリズムを使用して,最適なパラメータ組み合わせを自動的に検索し,最適化効率と質を向上させる.

強化された風力制御論理. 戦略により多くの風力制御論理を追加し,価格波動率に応じて格子幅を動的に調整し,最大回帰の制限値を設定し,平衡を誘発し,リスクをよりよく管理するなど.

トレンドストロップを導入する. トレンドストロップラインを,例えばグリッド境界の一定の割合で突破する傾向を設定し,価格がストロップラインを突破すると,トレンド市場の大きな引き下げを避ける.

取引実行を最適化する.取引実行コネクトを最適化する.例えば,より高度な条件リストとオーダーアルゴリズムを採用し,取引頻度とコストを最小限に抑え,実行効率を向上させる.

上記の最適化によって,この戦略の適応性,安定性,収益性を全面的に向上させ,実際の需要により近づけることができます.

概要

概して,このダイナミック・グリッド・トレンド・トラッキング戦略は,グリッド・トレード原理に基づいたもので,同時にダイナミック・アダプテーションとトレンド・アダプテーションのメカニズムを組み込んだ中高周波量化トレード戦略である.その優点は,柔軟性,高度な自動化,リスク制御,トレンド・アダプタビリティ,安定率などであるが,同時にトレンドリスク,パラメータ最適化の難易度,頻繁なトレード,状況依存性の強さなどもある.これらの問題に対して,トレンド・フィルタリング,数値強化,風力制御増強,トレンド・損失停止,トレード・アダプタビリティなどの優点から戦略の全体的な性能を向上させることができる.

格子取引の考えは,比較的成熟した実用的な量化方法であり,この戦略のダイナミック最適化とトレンド適応メカニズムの追加により,古典的な格子取引の優位性が延長され,発展した. 波動的な市場の中で投資家に新しい量化取引の考えと可能性を提供した. さらに最適化および改善された後,この戦略は優れた中高周波量化取引ツールになる見通しがある.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Manual) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Manual) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid

f_getGridBounds(_bs, _bl, _bd, _up) =>

if _bs == "Hi & Low"

_up ? highest(close, _bl) * (1 + _bd) : lowest(close, _bl) * (1 - _bd)

else

avg = sma(close, _bl)

_up ? avg * (1 + _bd) : avg * (1 - _bd)

f_buildGrid(_lb, _gw, _gq) =>

gridArr = array.new_float(0)

for i=0 to _gq-1

array.push(gridArr, _lb+(_gw*i))

gridArr

f_getNearGridLines(_gridArr, _price) =>

arr = array.new_int(3)

for i = 0 to array.size(_gridArr)-1

if array.get(_gridArr, i) > _price

array.set(arr, 0, i == array.size(_gridArr)-1 ? i : i+1)

array.set(arr, 1, i == 0 ? i : i-1)

break

arr

var upperBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true) : i_upperBound // upperbound of our grid

var lowerBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false) : i_lowerBound // lowerbound of our grid

var gridWidth = (upperBound - lowerBound)/(i_gridQty-1) // space between lines in our grid

var gridLineArr = f_buildGrid(lowerBound, gridWidth, i_gridQty) // an array of prices that correspond to our grid lines

var orderArr = array.new_bool(i_gridQty, false) // a boolean array that indicates if there is an open order corresponding to each grid line

var closeLineArr = f_getNearGridLines(gridLineArr, close) // for plotting purposes - an array of 2 indices that correspond to grid lines near price

var nearTopGridLine = array.get(closeLineArr, 0) // for plotting purposes - the index (in our grid line array) of the closest grid line above current price

var nearBotGridLine = array.get(closeLineArr, 1) // for plotting purposes - the index (in our grid line array) of the closest grid line below current price

strategy.initial_capital = 50000

for i = 0 to (array.size(gridLineArr) - 1)

if close < array.get(gridLineArr, i) and not array.get(orderArr, i) and i < (array.size(gridLineArr) - 1)

buyId = i

array.set(orderArr, buyId, true)

strategy.entry(id=tostring(buyId), long=true, qty=(strategy.initial_capital/(i_gridQty-1))/close, comment="#"+tostring(buyId))

if close > array.get(gridLineArr, i) and i != 0

if array.get(orderArr, i-1)

sellId = i-1

array.set(orderArr, sellId, false)

strategy.close(id=tostring(sellId), comment="#"+tostring(sellId))

if i_autoBounds

upperBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true)

lowerBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false)

gridWidth := (upperBound - lowerBound)/(i_gridQty-1)

gridLineArr := f_buildGrid(lowerBound, gridWidth, i_gridQty)

closeLineArr := f_getNearGridLines(gridLineArr, close)

nearTopGridLine := array.get(closeLineArr, 0)

nearBotGridLine := array.get(closeLineArr, 1)

- アルファトレンドとブリンバンドを組み合わせた平均値回帰+トレンド追跡戦略

- 格子ドルコスト平均戦略

- 三連陽/陰と双均線に基づく量化取引戦略

- 複数の移動平均線,RSI,標準差出出出をベースにした

線が高度に突破する取引戦略 - ビンアンの口座への切り替え小道具

- 格子取引のリスクヘッジ戦略

- パラゴリズム指標と移動平均線に基づく多空間の傾向判断戦略

- 多空線性交差戦略

- 傾向動力の多指標に基づく均線交差戦略

- ドンチアン通路の突破戦略

- ブリン ダイナミックストップとダイナミックアップ戦略

- TrippleMACD均線交差と比較的強い弱い指標を組み合わせた高周波仮想通貨取引戦略

- RSIとEMAの二重フィルタリング戦略

- 格子ベースのマルチテッドマルティンガール ダイナミック・ハグ・グリッド・トレード・戦略

- ダブルインデックス移動平均クラウドクロス自動取引戦略

- 双時間枠EMA交差信号に基づく多空間の戦略

- ハール移動平均交差戦略

- 双均線交差最適化停止戦略

- トレンドブレイク戦略

- マルチ均線とRSIをクロスする取引戦略