移動平均クロスオーバーとキャンドルスティックパターンのスマートタイム戦略

作者: リン・ハーンチャオチャン,日付: 2024年11月28日 17:18:29タグ:SMAマルチキャンドルワックRSIATR

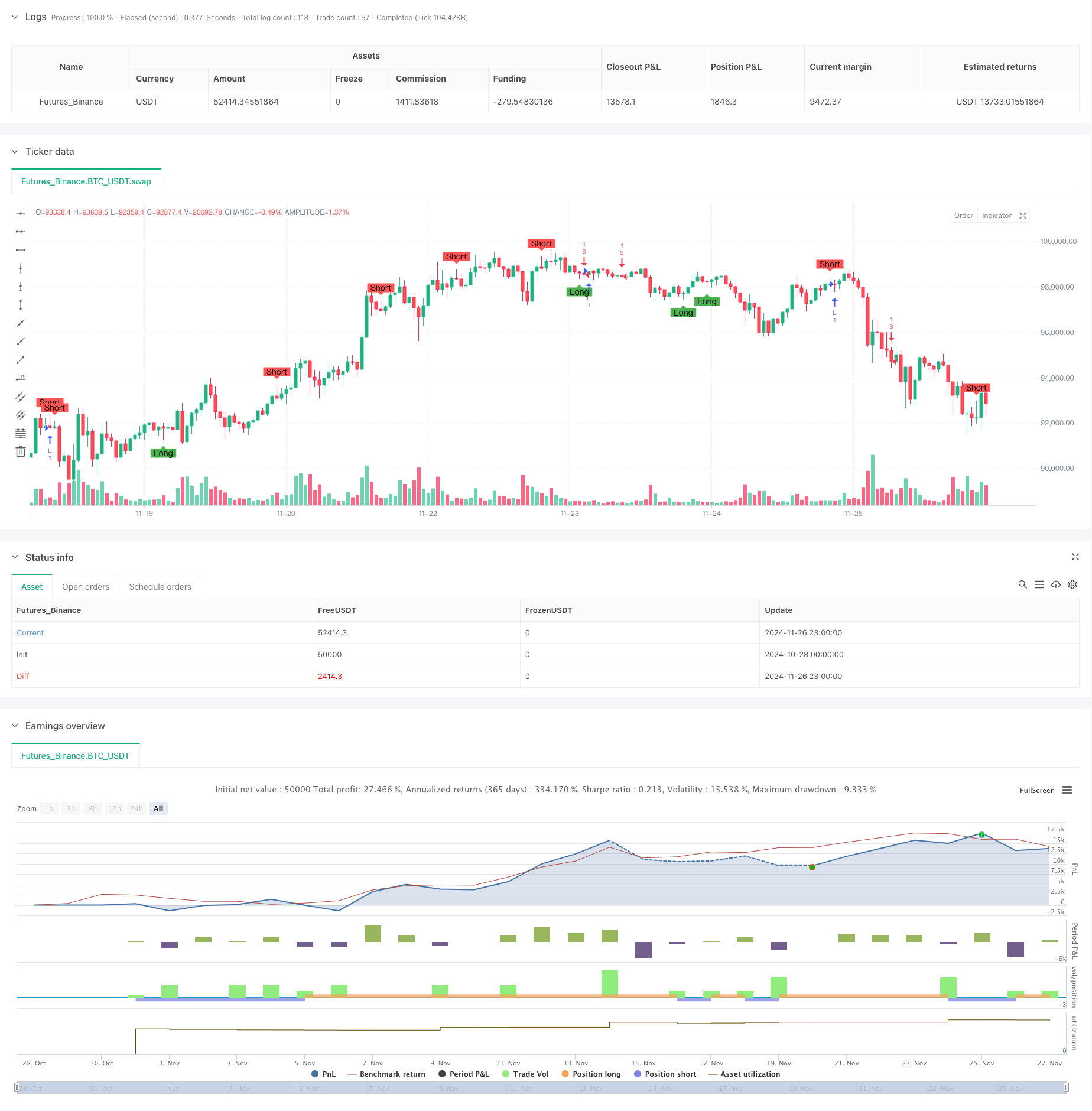

概要

この戦略は,移動平均クロスオーバーとキャンドルスタイクパターン認識を含む古典的な技術分析ツールを組み合わせたインテリジェントな取引システムである.この戦略は,ダブル移動平均クロスオーバー信号を組み込む一方で,キャンドルスタイクシャードとボディの関係を分析することによって潜在的な市場のターニングポイントを特定する.システムは価格動向に焦点を当てているだけでなく,適応性を向上させるためにダイナミックに取引パラメータを調整するために平均範囲を計算する.

戦略の原則

基本的な論理は2つの主要要素で構成されています.

-

ろうそくパターン認識モジュールは,影と体間の比率を計算することによって潜在的な逆転信号を識別する.このシステムは,信号品質を最適化するために影倍数 (wickMultiplier) と体パーセント (bodyPercentage) の調整可能なパラメータを含む.ろうそくが適格な長い上または下の影を表示すると,システムは対応する長いまたは短い信号を生成する.

-

二重移動平均クロスオーバーシステムは,14期および28期のシンプル・ムービング・平均値 (SMA) をトレンドインジケーターとして利用する.短期MAが長期MAを超越したとき,長期MAが長期MAを下回るときに短信号が生成される.

戦略 の 利点

- 厳格なシグナルフィルタリング: 影倍数値とボディパーセントの限界値で低品質のシグナルを効果的にフィルタリングします

- 強力なパラメータ適応性: 異なる市場条件における戦略パフォーマンスを最適化するための柔軟なパラメータ調整インターフェースを提供します.

- トレンドフォローと逆転シグナルを組み合わせます.トレンド市場と重要な逆転機会の両方を捉えます.

- 総合的なリスク管理: 50 期間の平均範囲計算を使用して,安定性を高めるために,ダイナミックな取引パラメータを調整します.

戦略リスク

- パラメータ感度: 異なるパラメータ設定は,徹底的な最適化を必要とする,重要なパフォーマンス変動につながる可能性があります.

- 市場環境依存性: 異なる市場で過剰な誤った信号を生成し,取引コストを増加させる

- 流動性が低い市場では,大きな流動性低下の可能性がある.

- シグナル遅延: 移動平均システムには固有の遅延があり,最適なエントリーポイントが欠けている可能性があります.

戦略の最適化方向

- ボリュームインジケーターを組み込む: リバース信号の有効性を確認するためにボリューム変化を分析する

- ダイナミックパラメータ調整を強化する: 市場の変動に基づいて影倍数とボディパーセントパラメータを自動的に調整する

- トレンド・ストレンジ・フィルタリングを追加する: 弱い市場条件におけるシグナルをフィルタリングするために,RSIまたはADX指標を統合する

- ストップ・ロスのメカニズムの改善:より正確なリスク管理のためにATR指標に基づいて動的ストップ・ロスのポジションを設計する

概要

この戦略は,キャンドルスタイクパターン認識と移動平均クロスオーバーシステムを組み合わせて比較的完全な取引決定枠組みを構築する.その強みは,厳格な信号フィルタリングメカニズムと柔軟なパラメータ調整能力にあります.一方で,パラメータ最適化と市場環境適応性にも注意を払わなければならない.継続的な最適化と精製を通じて,戦略はさまざまな市場条件で安定したパフォーマンスを維持する可能性を示しています.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

関連性

- 賢明な時間に基づく長短回転バランスのとれた取引戦略

- 上方ウィック・ブイッシュ・キャンドル・ブレークアウト戦略なし

- エリオット波理論 4-9 インパルス波自動検出 取引戦略

- MA,SMA,MA傾斜,ストップ損失を後押しし,再入力

- 戦略をフォローする多動平均勢力の傾向

- 多期移動平均値とRSIモメントクロス戦略

- 多期移動平均値とRSIモメントの交差トレンド 戦略に従う

- 多レベルダイナミックトレンドフォローシステム

- RSI-ATR モメント・ボラティリティ コンビネード・トレーディング・ストラテジー

- 2つの移動平均RSIトレンドモメンタム戦略

もっと

- ダイナミックレジスタンスを持つ適応型FVG検出とMAトレンドトレーディング戦略

- 多周波モメント逆転量的な戦略システム

- 自動化量的な取引システムと二重EMAクロスオーバーとリスク管理

- ダイナミックな二重SMAトレンド 賢明なリスク管理の戦略に従う

- KNN ベースの適応パラメトリック傾向 戦略をフォローする

- EMA波動帯に基づく取引システムによる多期トレンド

- 復習システム ランダム行情生成器

- 多期EMA横断高利率トレンド 戦略をフォローする (高度)

- アダプティブ・レンジ・ボラティリティー・トレンド 取引戦略をフォローする

- リスク・リターン比最適化戦略を持つトレーディングシステムに従う二重移動平均傾向

- ダイナミック・ダブル・ムービング・平均・クロスオーバー・量子的取引戦略

- Bollinger Bands と RSI の組み合わせた取引戦略

- 動的ATR目標を持つ多EMAトレンド戦略に従う

- 標準偏差と移動平均をベースにしたエルダー・フォース・インデックス量的な取引戦略

- ATR融合傾向最適化モデル戦略

- 強化された多指標トレンド逆転情報戦略

- RSI トレンドモメンタム トレーディング戦略とダブルMAとボリューム確認

- ダイナミックなストップ・ロストとテイク・プロフィートを持つトリプル・EMA・クロスオーバー・トレーディング・戦略

- 2つのモメンタム・スクリーズ・トレーディング・システム (SMI+UBS指標組み合わせ戦略)

- ダイナミックストップ管理付きのRSI-MACDマルチシグナル取引システム