リスクマネジメントシステム付きの二重移動平均チャネル戦略のダイナミックな傾向

作者: リン・ハーンチャオチャン, 日付: 2025-01-10 16:26:56タグ:SMAマック

概要

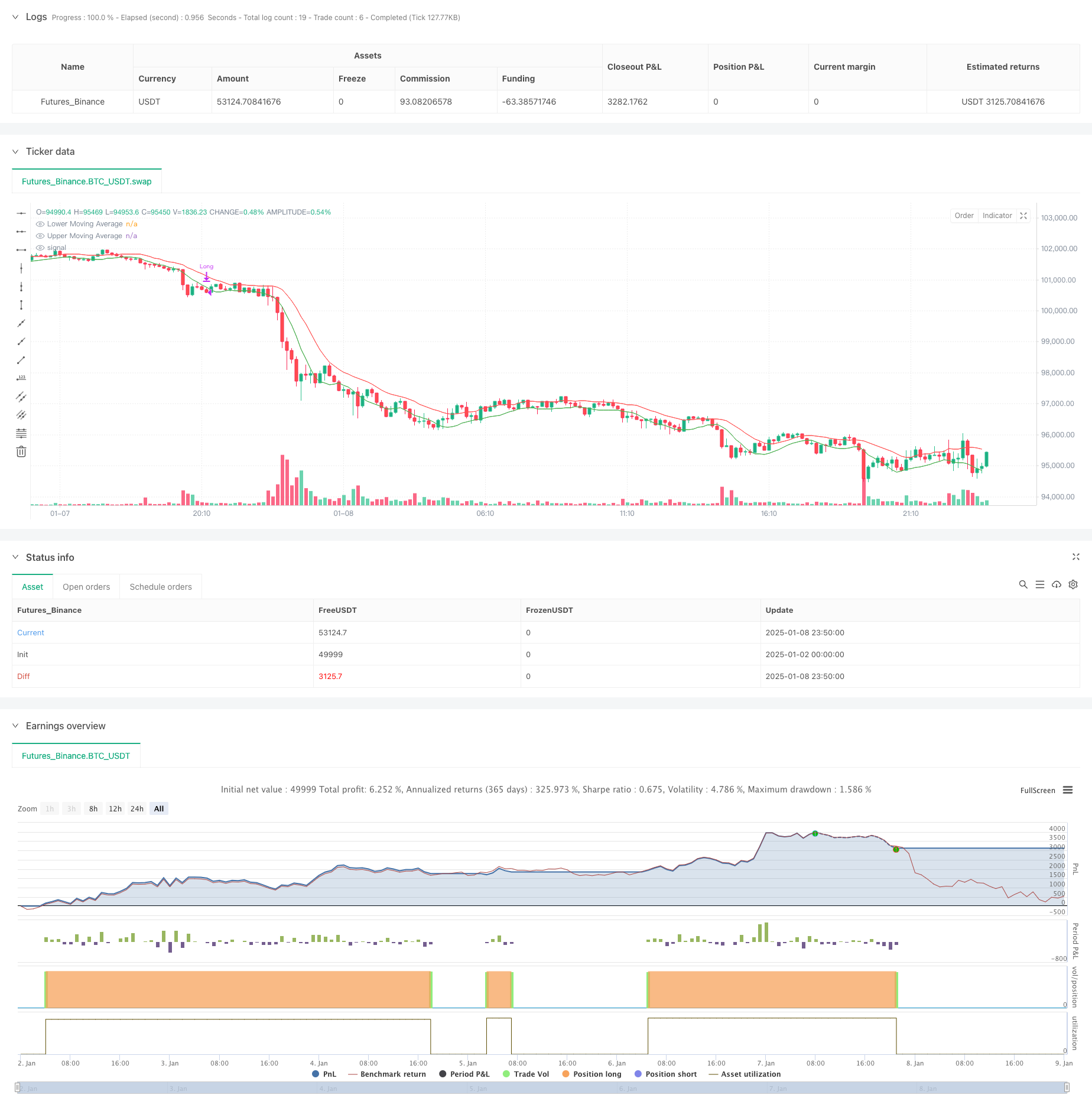

この戦略は,リスク管理メカニズムと組み合わせた2つの移動平均チャネルに基づく動的トレンドフォローシステムである. 2つのシンプル・ムービング・平均値 (SMA) を活用して取引チャネルを構築し,上帯は高価格,下帯は低価格を使用して計算する. 閉盤価格が5連鎖バーで上帯以上にとどまるときにエントリー信号,価格が5連鎖バーで下帯を下回るか最高点から25%をリセットするときにアウトシグナルを生成し,動的なトレンド追跡とリスク制御を達成する.

戦略の原則

基本原則は,二重移動平均のチャネルを通じて価格動向を把握し,厳格なエントリー・アウトリースメカニズムを確立することです. 1. 入力メカニズム: 5 日連続で上位帯を上位に維持し,トレンドの継続性と有効性を確保する 2. 脱出メカニズム: 2 つのレベルで動作する - トレンドデバイエーション エクジット: 5 日連続で価格が下帯を下回るときに発生し,潜在的なトレンド逆転を示します. - ストップ・ロスの出口:価格が最高点から25%引き下げられ,過剰な損失を防ぐとき,アクティベーション 3. ポジション管理: ポジションのサイズの決定のために,口座資本の固定パーセントを使用し,効果的な資本配分を保証する.

戦略 の 利点

- トレンドフォロー・スタビリティ: 確認の5日連続を要求することによって偽のブレイクをフィルタリング

- 総合的なリスク管理: 傾向偏差とストップ・ロスのメカニズムを組み合わせて二重保護

- 柔軟なパラメータ: 移動平均期とストップロスの割合は,異なる市場特性に最適化できます.

- 明確な実行論理:最終的な入出条件は主観的な判断の干渉を軽減する

- 科学的資本管理: リスク管理の改善のために,固定ロットではなく口座比率の位置付けを使用する.

戦略リスク

- 乱雑市場リスク:横向市場では誤った信号が発信され,頻繁な取引につながります.

- スリップリスク:ストップ・ロスの実行価格は,高速市場での期待値から著しく逸脱する可能性があります.

- パラメータ依存性: 最適なパラメータは,異なる市場環境で大きく異なる可能性があります.

- トレンド遅延: 移動平均値は,トレンド逆転点に一定の遅延をもたらす.

- 資本効率: 厳格な保有条件は,利益の機会を逃す可能性があります

オプティマイゼーションの方向性

- ダイナミックパラメータ最適化:市場の変動に基づいて移動平均期を自動的に調整する適応パラメータシステムを開発する

- 市場環境フィルタリング:動揺する市場での取引頻度を自動的に減らすためにトレンド強度指標を追加します

- 複数のタイムフレームの確認:信号の信頼性を向上させるために,より長いタイムフレームの傾向の確認メカニズムを組み込む

- ストップ・ロスの最適化: 変動に応じて自動的に調整する動的ストップ・ロスのメカニズムを導入する

- ポジション管理の最適化: 変動とリスク・リターン比に基づいてポジションサイズを動的に調整する

概要

この戦略は,効果的なトレンド追跡とリスク管理を達成するために,厳格なエントリー確認とダブルエグジットメカニズムを組み合わせ,ダブル移動平均チャネルを通じて完全なトレンドフォロー取引システムを構築する.この戦略の強みは,明確な実行論理と包括的なリスク管理にあります.しかし,異なる市場環境のためにパラメータ最適化が必要であり,市場環境フィルタリングと複数のタイムフレームの確認によってさらに改善することができます.全体として,それは明確なトレンドのある市場で適用するのに適した構造的に完全で論理的に厳格な定量取引戦略を表します.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- 線形回帰傾斜に基づく動的市場体制の特定戦略

- SMAクロスオーバーとボリュームフィルタを搭載した適応型ダイナミックストップ・ロストとテイク・プロフィート戦略

- 2つのタイムフレームモメント戦略

- 圧縮モメント インディケーター

- ダイナミック・ドンチアン・チャネルと単純な移動平均の組み合わせ 定量戦略

- ニク・ストック

- ダイナミック・プロフィット・ロック (Dynamic Profit Lock) の量的な取引戦略を持つマルチ-SMAゾーンブレイク

- TMA オーバーレイ

- 価格とボリュームブレイク購入戦略

- SMAクロスオーバー・ロング・ショート戦略,ピーク・ドラウダウン制御と自動終了

- 定量的な取引戦略をフォローするマルチEMAクロスオーバー傾向

- RSIを重複する多レベル指標の取引戦略

- ボリンガー帯とフィボナッチ・イントラデイ・トレンド 戦略をフォローする

- マドリードリボンとドンチアン・チャネルをベースにした戦略をフォローする多モードの収益/損失停止傾向

- 多指標トレンド・モメンタム・トレーディング・戦略:ボリンジャー・バンド,フィボナッチ,ATRをベースとした最適化された定量取引システム

- ダイナミックRSI-価格差異検出と適応型取引戦略システム

- ピラミッド型取引戦略をフォローする多次元的な傾向

- トリプル・ボトム・リバウンド・モメンタム・ブレークスルー戦略

- 2つのタイムフレームトレンド逆転キャンドルスタイクパターン 定量的な取引戦略

- 高周波の価格・容量傾向は,容量分析適応戦略に従って

- 強化された価格量動向の勢い戦略

- ダイナミックな利益/損失管理システムを持つインテリジェント移動平均のクロスオーバー戦略

- アダプティブ マルチMA モメントム・ブレークスルー・トレーディング・戦略