多条件ドンチアンチャネルモメンタムブレイク戦略

作者: リン・ハーンチャオチャン, 日付: 2025-01-17 14:28:22タグ:DCSMAVFエイズMCS

概要

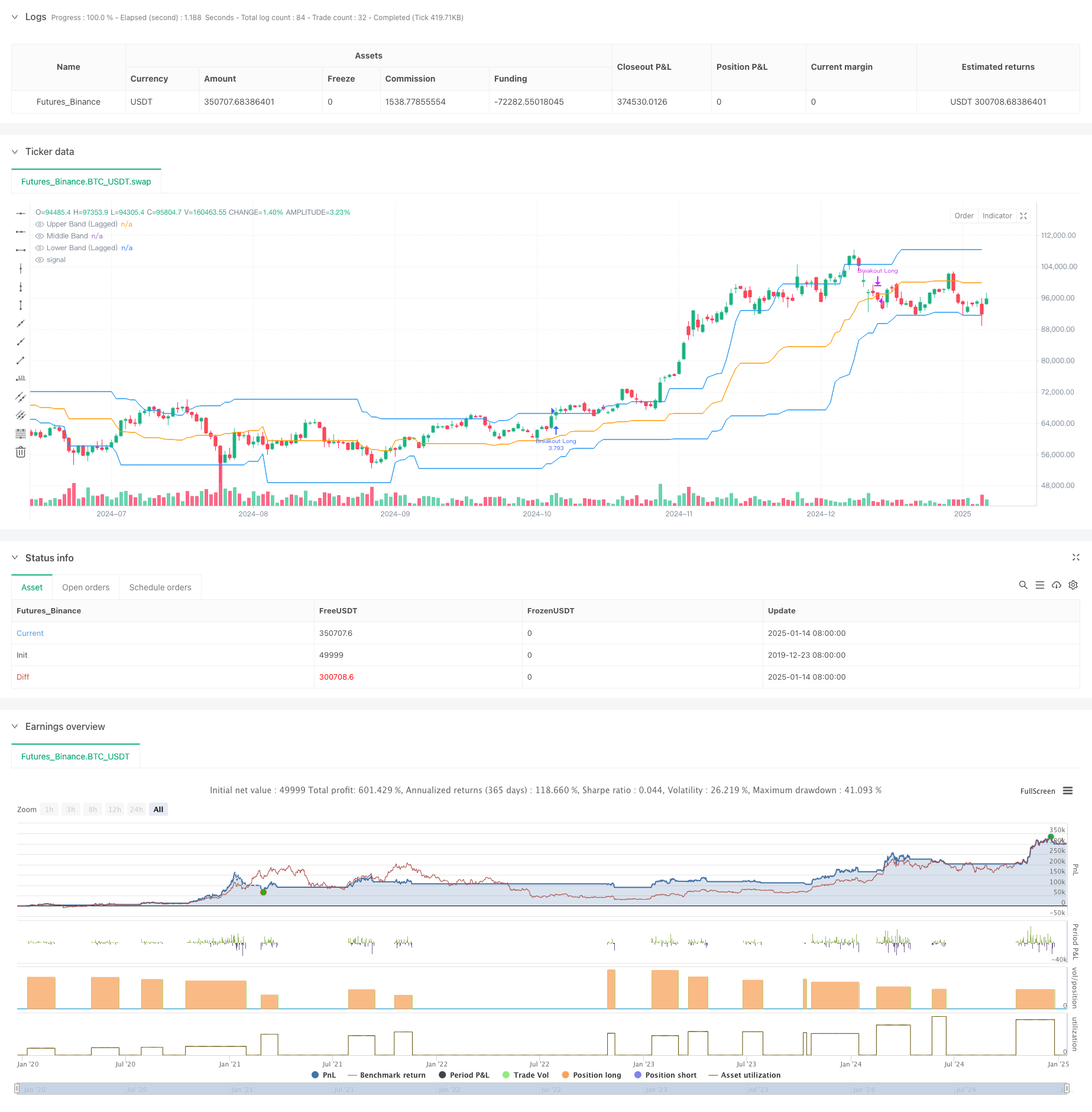

ドンチアンチャンネルをベースとしたモメンタム・ブレークアウト・トレーディング戦略で,価格ブレークアウトとボリューム確認をキー条件として組み合わせている.この戦略は,前もって定義された範囲を超えた価格ブレークアウトを観察しながらボリュームサポートを必要とする.チャネル安定性を高めるために遅延パラメータを組み込み,柔軟な退出条件を提供しています.

戦略の原則

基本論理には次の主要な要素が含まれます. 1. 27 期間の最高値と最低値を用いて構成された,主要な技術指標として遅れたドンチアン・チャネルを使用する. 2. 入国条件は,次の2つの条件を兼ね備えています. - 閉店価格は,ドンチアン運河上部帯より上です - 流通量は27期間の平均量の1.4倍を超えています 3. 柔軟な出口条件 - 価格が上,中,または下帯を下回るときに退場することができます - 中央帯はデフォルトの出口信号として使用されます 4. チャンネル安定性を向上させ,偽ブレイクを減らすために10期遅延パラメータを実装する.

戦略 の 利点

- 多重確認メカニズム:価格ブレイクとボリューム確認を組み合わせて,誤った信号を大幅に減少させる.

- 高度な適応性:パラメータ化設計により,異なる市場条件に適応できます.

- 総合的なリスク管理: 異なるリスク優先順位のために複数の退出条件を選択できます.

- 明確な執行: 入国・退出条件は明瞭に定義されています.

- 簡単な実装: リアルタイム取引に適したシンプルで直接的な論理.

戦略リスク

- 市場変動リスク: 変動する市場で頻繁に誤ったブレイクシグナルを生む可能性があります.

- スリップリスク: ブレイク時に取引量が多くなる場合,大きなスリップが発生する可能性があります.

- トレンド逆転リスク: 急激な市場の逆転は,タイムリーな退出を許さない可能性があります.

- パラメータ感度: 戦略のパフォーマンスはパラメータ設定に敏感で,慎重に最適化する必要があります.

オプティマイゼーションの方向性

- トレンドフィルターを追加:移動平均システムのような追加のトレンドインジケーターを組み込むことができます.

- 容量指標の改善: OBV やキャッシュフロー指標などのより洗練された容量分析方法を使用することを検討します.

- ストップ・ロスのメカニズムを改良する: 後ろ置いたストップまたは固定ストップ・ロスの機能を追加する.

- 時間フィルターを導入: 変動した開閉期間の取引を避けるため,日中時間フィルターを追加します.

- 流動性調整を導入する: 戦略の適応性を向上させるために,市場の流動性に基づいてパラメータを自動的に調整する.

概要

これは明確な論理を持つ,よく設計されたトレンドフォロー戦略である.価格ブレイクとボリューム確認を組み合わせることで,戦略は柔軟性を保ちながら信頼性を維持する.パラメータ化デザインは,特定の市場状況に基づいてパラメータを最適化する必要があるが,良い適応性を提供する.全体的に,これはさらなる最適化と実践的な実施に値する戦略的枠組みを表す.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

関連性

- 金十字最適化システムを持つダイナミックピボットポイント

- アダプティブ・トレンドフォローとマルチコンフィレーション・トレーディング・戦略

- 2つのタイムフレームモメント戦略

- 線形回帰傾斜に基づく動的市場体制の特定戦略

- MAHLバンド

- 信号によるZスコア

- ダイナミック・ドンチアン・チャネルと単純な移動平均の組み合わせ 定量戦略

- SMAトレンド

- ダイナミック・プロフィット・ロック (Dynamic Profit Lock) の量的な取引戦略を持つマルチ-SMAゾーンブレイク

- SMAクロスオーバーとボリュームフィルタを搭載した適応型ダイナミックストップ・ロストとテイク・プロフィート戦略

もっと

- 多指標量的な取引戦略をフォローする三重EMA傾向

- 年末トレンド モメンタム・トレード・ストラテジーの後 ((60日間のMAブレイク)

- RSI 過剰購入/過剰売却量的な取引戦略の多指標トレンド

- 効率的な価格チャネル取引戦略 15分ブレイクベース

- 過去のバックテストを伴う多時間枠のフェア・バリュー・ギャップ・ブレイクアウト戦略

- QQEの動的傾向 リスク管理量的な取引戦略

- 移動平均値とバー外パターンに基づく二重トレンド確認取引戦略

- スーパートレンドの三重強化戦略に続くダイナミックな傾向

- RSI ダイナミック・ブレイクアウト・リトレースメント・トレーディング・ストラテジー

- オプティマイズされた二重T3トレンド追跡戦略

- 多期技術指標 ダイナミック取引システム戦略

- 動的サポート抵抗とボリンガー帯 多指標クロス戦略

- 多次元 イチモク・クラウド 価格突破 トレンド確認 トレーディング戦略

- ダイナミック・ニューラル・RSI トレンドフォロー・トレーディング・戦略

- 定量的な取引戦略をフォローするマルチEMAクロスオーバー傾向

- RSIを重複する多レベル指標の取引戦略

- ボリンガー帯とフィボナッチ・イントラデイ・トレンド 戦略をフォローする

- リスクマネジメントシステム付きの二重移動平均チャネル戦略のダイナミックな傾向

- マドリードリボンとドンチアン・チャネルをベースにした戦略をフォローする多モードの収益/損失停止傾向

- 多指標トレンド・モメンタム・トレーディング・戦略:ボリンジャー・バンド,フィボナッチ,ATRをベースとした最適化された定量取引システム