FMZ에 기반한 순서 동기 관리 시스템 설계 (1)

저자:니나바다스, 창작: 2022-04-06 15:08:26, 업데이트: 2022-04-24 18:00:51FMZ에 기반한 순서 동기 관리 시스템 설계 (1)

FMZ 다이제스트의 이전 기사에서 우리는 여러 순서와 위치 동기 전략을 설계했습니다. - 네간단한 암호화폐 스팟 오더 감독 봇을 구현 - 암호 화폐 계약의 간단한 명령 감독 봇

이 설계는 참조 계정과 동기 계정을 동일한 전략으로 받아서 주문과 포지션의 동기화를 실현하기 위해 관리 할 수 있습니다. 오늘날, 우리는 다른 디자인을 시도 할 수 있습니다. FMZ의 강력한 확장 API 인터페이스를 기반으로, 여기 우리는 주문 동기 관리 시스템을 설계합니다.

디자인 사고

우선, 우리는 몇 가지 좋은 제안과 요구 사항이 필요합니다. 위의 두 개의 이전 명령과 위치 동기화 전략에는 몇 가지 명백한 단점이 있습니다. 함께 논의하자:

- 1.전략 봇 동기화를 구현하는 사용자는 참조 계정 플랫폼의 API 키와 동기화 계정의 API 키를 가지고 있어야합니다. 사용 시나리오의 경우, 문제는: 다른 플랫폼 계정이 자신의 계정 중 하나를 따르는 것이 좋습니다. 그러나 참조 계정과 동기화 계정이 동일한 소유자가없는 시나리오에 문제가 될 수 있습니다. 동기화 계정 소유자는 보안상의 이유로 때때로 플랫폼 계정의 API 키를 제공하기를 원하지 않습니다. 그러나 API 키를 제공하지 않고 동시 거래에 대한 주문을 어떻게 할 수 있습니까?

해결책:

FMZ 확장 API를 사용하면 동기화 계정 소유자 (오더 감독자) 는 FMZ 퀀트 거래 플랫폼을 등록하고 전략을 실행해야합니다.Order Synchronous Management System (Synchronous Server)그 다음, FMZ의 확장 된 API 키 (플랫폼 계정의 API 키가 아니라는 점에 유의하십시오) 와 주문 동기화 관리 시스템 (동시 서버) 의 bot ID는 참조 계정 소유자 (오더 소유자) 에 제공됩니다.

참조 계정 소유자의 (계정 소유자)Order Synchronous Management System Library (Single Server)이 기사에서 설계된 시스템에서) 신호를 보내면 동기화 계정 소유자의 봇이 거래 신호를 수신합니다. 주문은 나중에 자동으로 배치됩니다.

- 2.많은 개발자는 더 나은 전략을 가지고 있으며 위에서 설명한 이전 두 가지 순서 및 위치 동기화 전략을 사용할 수 없습니다. 왜냐하면 자신의 전략을 이러한 동기화 전략과 결합해야하고 전략이 크게 수정되어야 할 수 있기 때문에 시간이 많이 걸리고 노동이 많이 필요합니다. 성숙한 전략 중 일부를 순서 동기화 기능으로 직접 업그레이드 할 수있는 좋은 방법이 있습니까?

해결책:

당신은 순서 동기 템플릿 라이브러리를 설계할 수 있습니다 (Order Synchronous Management System Library (Single Server)기사에 설계된 시스템에서 전략), 그래서 참조 계정 소유자 (명령 소유자) 는 순서와 위치 동기화를 달성하기 위해 자신의 전략에 직접 이 템플릿 라이브러리를 삽입 할 수 있습니다.

- 3.더 많은 로봇을 줄이세요. 마지막 단점은 위에서 설명한 두 가지 이전 명령과 위치 동기화 전략을 사용하는 경우 보트 모니터링을 위해 참조 계정의 추가 위치 (명령과 계정) 를 여는 것이 필요하다는 것입니다. 해결책: 템플릿 라이브러리를 사용하여 참조 계정 전략에 함수를 삽입합니다.

따라서 시스템은 두 부분으로 구성됩니다. 1.order 동기 관리 시스템 라이브러리 (Single Server) 주문 동기 관리 시스템 (동시 서버)

일단 우리의 요구사항을 확인하면, 디자인을 시작합시다!

설계 1: 주문 동기 관리 시스템 라이브러리 (단독 서버)

여기 전략이 아니라 FMZ 템플릿 라이브러리가 있다는 점에 유의하십시오. FMZ API 문서에서 검색할 수 있습니다.

템플릿 코드:

// Global variable

var keyName_label = "label"

var keyName_robotId = "robotId"

var keyName_extendAccessKey = "extendAccessKey"

var keyName_extendSecretKey = "extendSecretKey"

var fmzExtendApis = parseConfigs([config1, config2, config3, config4, config5])

var mapInitRefPosAmount = {}

function parseConfigs(configs) {

var arr = []

_.each(configs, function(config) {

if (config == "") {

return

}

var strArr = config.split(",")

if (strArr.length != 4) {

throw "configs error!"

}

var obj = {}

obj[keyName_label] = strArr[0]

obj[keyName_robotId] = strArr[1]

obj[keyName_extendAccessKey] = strArr[2]

obj[keyName_extendSecretKey] = strArr[3]

arr.push(obj)

})

return arr

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

var timestamp = new Date().getTime()

return {ts: timestamp, long: longPosAmount, short: shortPosAmount}

}

function sendCommandRobotMsg (robotId, accessKey, secretKey, msg) {

// https://www.fmz.com/api/v1?access_key=xxx&secret_key=yyyy&method=CommandRobot&args=[186515,"ok12345"]

var url = "https://www.fmz.com/api/v1?access_key=" + accessKey + "&secret_key=" + secretKey + "&method=CommandRobot&args=[" + robotId + ',"' + msg + '"]'

Log(url)

var ret = HttpQuery(url)

return ret

}

function follow(nowPosAmount, symbol, ct, type, delta) {

var msg = ""

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// Open position

var tradeDirection = type == PD_LONG ? "buy" : "sell"

// Send signal

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else if (delta < 0) {

// Open position

var tradeDirection = type == PD_LONG ? "closebuy" : "closesell"

if (nowAmount <= 0) {

Log("No position detected")

return

}

// Send signal

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else {

throw "error"

}

if (msg) {

_.each(fmzExtendApis, function(extendApiConfig) {

var ret = sendCommandRobotMsg(extendApiConfig[keyName_robotId], extendApiConfig[keyName_extendAccessKey], extendApiConfig[keyName_extendSecretKey], msg)

Log("Call CommandRobot interface,", "label:", extendApiConfig[keyName_label], ", msg:", msg, ", ret:", ret)

Sleep(1000)

})

}

}

$.PosMonitor = function(exIndex, symbol, ct) {

var ts = new Date().getTime()

var ex = exchanges[exIndex]

// Judge the type of ex

var exName = ex.GetName()

var isFutures = exName.includes("Futures_")

var exType = isFutures ? "futures" : "spot"

if (!isFutures) {

throw "Only support futures order supervising"

}

if (exType == "futures") {

// Cache symbol ct

var buffSymbol = ex.GetCurrency()

var buffCt = ex.GetContractType()

// Switch to the corresponding trading pair and contract code

ex.SetCurrency(symbol)

if (!ex.SetContractType(ct)) {

throw "SetContractType failed"

}

// Monitor position

var keyInitRefPosAmount = "refPos-" + exIndex + "-" + symbol + "-" + ct // refPos-exIndex-symbol-contractType

var initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

if (!initRefPosAmount) {

// The data is not initialized; initialize it

mapInitRefPosAmount[keyInitRefPosAmount] = getPosAmount(_C(ex.GetPosition), ct)

initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

}

// Monitor

var nowRefPosAmount = getPosAmount(_C(ex.GetPosition), ct)

// Calculate position changes

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// Detect changes

if (!(longPosDelta == 0 && shortPosDelta == 0)) {

// Execute long position action

if (longPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Execute long position order supervision, change volume:", longPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_LONG, longPosDelta)

}

// Execute short position action

if (shortPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Execute short position order supervision, change volume:", shortPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_SHORT, shortPosDelta)

}

// After executing the order supervision operation, update

mapInitRefPosAmount[keyInitRefPosAmount] = nowRefPosAmount

}

// Recover symbol ct

ex.SetCurrency(buffSymbol)

ex.SetContractType(buffCt)

} else if (exType == "spot") {

// Spot

}

}

$.getTbl = function() {

var tbl = {

"type" : "table",

"title" : "Synchrodata",

"cols" : [],

"rows" : []

}

// Construct the table title

tbl.cols.push("Monitoring account:refPos-exIndex-symbol-contractType")

tbl.cols.push(`Mintoring position:{"timestamp":xxx,"long position volume":xxx,"short position volume":xxx}`)

_.each(fmzExtendApis, function(extendApiData, index) {

tbl.cols.push(keyName_robotId + "-" + index)

})

// Write in the data

_.each(mapInitRefPosAmount, function(initRefPosAmount, key) {

var arr = [key, JSON.stringify(initRefPosAmount)]

_.each(fmzExtendApis, function(extendApiData) {

arr.push(extendApiData[keyName_robotId])

})

tbl.rows.push(arr)

})

return tbl

}

// Invocation example of the strategy in the template

function main() {

// Clear all logs

LogReset(1)

//Switch to OKEX simulated bot test

exchanges[0].IO("simulate", true)

// Set contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading time interval

var tradeInterval = 1000 * 60 * 3 // trade every three minutes, to observe the order supervising signal

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Used to test the simulated trade trigger

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Simulated strategy with orders has trades, and positions changed", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Call the interface function in the template

$.PosMonitor(0, "ETH_USDT", "swap") // You can set multiple monitors, to minitor different exchange objects in the strategy with orders

var tbl = $.getTbl()

// Display the status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

설계는 매우 간단합니다, 라이브러리는 2 기능이 있습니다.Order Synchronous Management System Library (Single Server)템플릿 클래스 라이브러리. 이 전략은 다음 함수를 사용할 수 있습니다.

- $. 포스 모니터 이 함수의 효과는 전략에서 교환 객체의 위치 변화를 모니터링하고 다음 템플릿의 매개 변수에서 설정된 봇에 거래 신호를 전송하는 것입니다: 주문 동기 관리 시스템 라이브러리 (Single Server).

- $.getTbl 이 함수는 모니터링 된 동기 데이터를 반환합니다.

사용 예는main순서 동기 관리 시스템 라이브러리 (Single Server):

// Invocation example of the strategy in the template

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX simulated bot test

exchanges[0].IO("simulate", true)

// Set contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading time interval

var tradeInterval = 1000 * 60 * 3 // trade every three minutes, to observe the order supervising signal

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strateg...

// Used to test the simulated trade trigger

var ts = new Date().getTime()

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Simulated strategy with orders has trades, and positions changed", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Use the interface function of the template

$.PosMonitor(0, "ETH_USDT", "swap") // You can set multiple monitors to monitor different exchange objects on an strategy with orders

var tbl = $.getTbl()

// Display the status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

템플릿 라이브러리 자체는 또한 일반적으로 템플릿 라이브러리를 테스트하는 데 사용되는 전략 봇을 만들 수 있습니다. 예를 들어 이 템플릿에 대한 테스트입니다.main템플릿의 함수는main자신의 전략 중 하나에 대한 기능입니다.

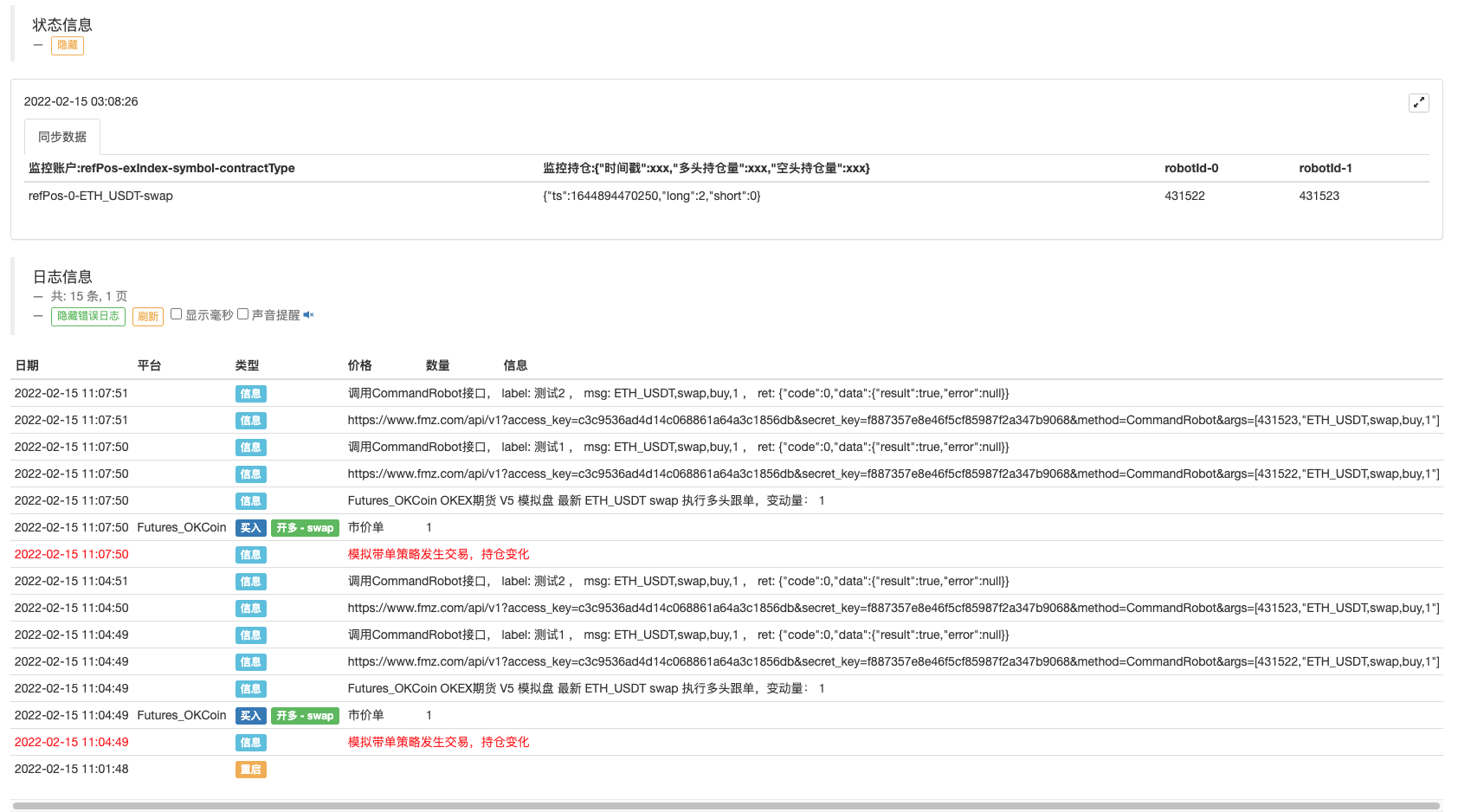

테스트 코드는 테스트를 위해 OKEX 시뮬레이션 봇을 사용하도록 작성되었으며, OKEX 시뮬레이션 봇의 API KEY는 FMZ에서 참조 계정 (오더와 함께) 으로 구성되어야하며, 주요 기능은 시뮬레이션 봇으로 전환되기 시작합니다. 그 다음 거래 쌍을 ETH_USDT로 설정하고 계약을 교환하도록 설정합니다. 그 다음 while 루프를 입력합니다. 루프에서 전략 거래의 트리거를 시뮬레이션하기 위해 3 분마다 주문이 배치됩니다.$.PosMonitor(0, "ETH_USDT", "swap")while 루프에서 호출되고 호출 함수의 첫 번째 매개 변수는 0이며, 이는 교환 객체 교환[0], 거래 쌍 ETH_USDT 및 교환 계약을 모니터링하는 것을 의미합니다.$.getTbl()차트 정보를 얻고,LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")상태 표시줄에 표시되는 차트 데이터를 만들기 위해서입니다.

그래서, 당신이 볼 수 있는 한,$.PosMonitor(0, "ETH_USDT", "swap")템플릿을 호출하는 전략에서 사용되면, 전략은 특정 기호 위치를 모니터링하고 위치 변경 메시지를 푸싱하는 기능을 가질 수 있습니다.

시험 전에, 테스트의 매개 변수 설계 설명Order Synchronous Management System Library (Single Server)전략:

방금 템플릿의 인터페이스 기능을 사용하여 주문을 수행하는 기능으로 전략을 업그레이드하는 방법에 대해 이야기했습니다.

누가 보내야 하는지에 대한 질문은order synchronous management system library (Single Server).

당신은 최대 5 개의 푸시를 지원 할 수있는 다섯 개의 매개 변수를 볼 수 있습니다 (두려움 번호를 증가시킬 필요가 있다면, 당신은 그것을 스스로 확장 할 수 있습니다); 매개 변수의 기본 설정은 처리되지 않은 빈 문자열입니다. 구성된 문자열 형식에서: 레이블, robotId, accessKey, secretKey

라벨 동기 계정의 라벨, 계정을 라벨하는 데 사용된다. 라벨 이름은 무작위로 설정될 수 있다.

로봇 봇 아이디

order synchronous management system (Synchronous Server)동시 계정 소유자가 만든 것입니다.accessKey FMZ 확장 API의 AccessKey.

비밀 키 FMZ의 비밀 키는 확장된 API입니다.

그러면 간단한 테스트를 할 수 있습니다.

명령 동기 관리 시스템 라이브러리 (단독 서버) 봇 동작:

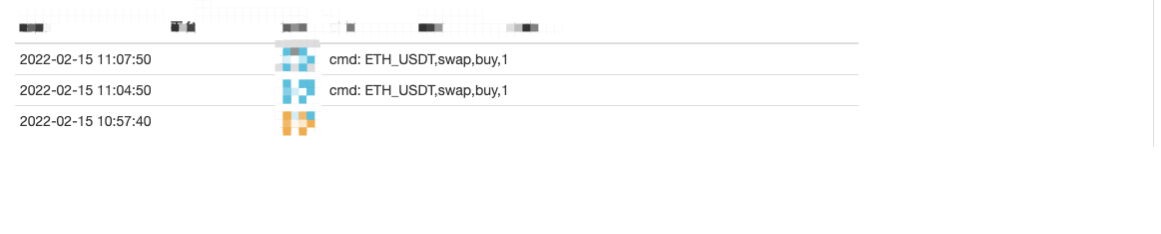

오더 동기 관리 시스템 (동시 서버) 봇은 신호를 받았습니다: 주문 동기 관리 시스템 (동시 서버) 지금은 우리가 완전히 설계되지 않았으며, 우리는 간단한 코드를 사용하여 그것을 실현 할 수 있습니다, 거래 없이, 단지 신호 인쇄:

주문 동기 관리 시스템 (동시 서버) 임시 코드:

function main() {

LogReset(1)

while (true) {

var cmd = GetCommand()

if (cmd) {

// cmd: ETH_USDT,swap,buy,1

Log("cmd: ", cmd)

}

Sleep(1000)

}

}

보시다시피 동시 계정 소유자의 봇은 이 메시지를 받았습니다.ETH_USDT,swap,buy,1- 네

따라서 다음 단계에서는 거래 쌍, 계약 코드, 거래 방향 및 부피에 따라 주문을 자동으로 감독할 수 있습니다.

현재,order synchronous management system (Synchronous Server)단지 임시적인 코드입니다. 다음 기사에서 그 설계에 대해 더 자세히 설명할 수 있습니다.

- 암호화폐 선물의 이중 이동 평균 절정점 전략 (Teaching)

- 암호화폐 스팟 멀티 심볼 듀얼 이동 평균 전략 (Teaching)

- 자바스크립트에서 피셔 지표를 구현하고 FMZ에서 플롯링

- 관리자

- 2021 암호화폐 TAQ 검토 & 10배 증가의 가장 간단한 놓친 전략

- 암호화폐 선물 다중 기호 ART 전략 (교양)

- 업그레이드! 암호화폐 선물 마틴게일 전략

- Getrecords 함수는 세컨드 단위로 K 문자열을 얻을 수 없습니다

- FMZ에 기반한 순서 동기 관리 시스템 설계 (2)

- Getticker가 반환한 볼륨 데이터는 틀렸습니다.

- 다중 차트 그래프 라이브러리 설계

- 모형 디스크 환경

- 60줄의 코드 하나의 생각을 실현 - 계약 바닥 낚시

- FMZ 청구 시스템 업그레이드 및 조정 발표

- FMZ에서 유령 글쓰기 전략에 대한 통지

- Futures_OP 3: 504: 업스트림 서버가 타이밍 종료되고 있습니다.

- 위안부 신청에 오류가 발생했습니다.

- 다양한 종류

- FMZ 퀀트의 실제 기술 - 틱을 얻는 한계를 깨는 방법

- 비용 없이 독점적인 다중 사용자 양적 거래 플랫폼을 빠르게 구축