다조건 도치안 채널 모멘텀 브레이크업 전략

저자:차오장, 날짜: 2025-01-17 14:28:22태그:DCSMAVFEESMCS

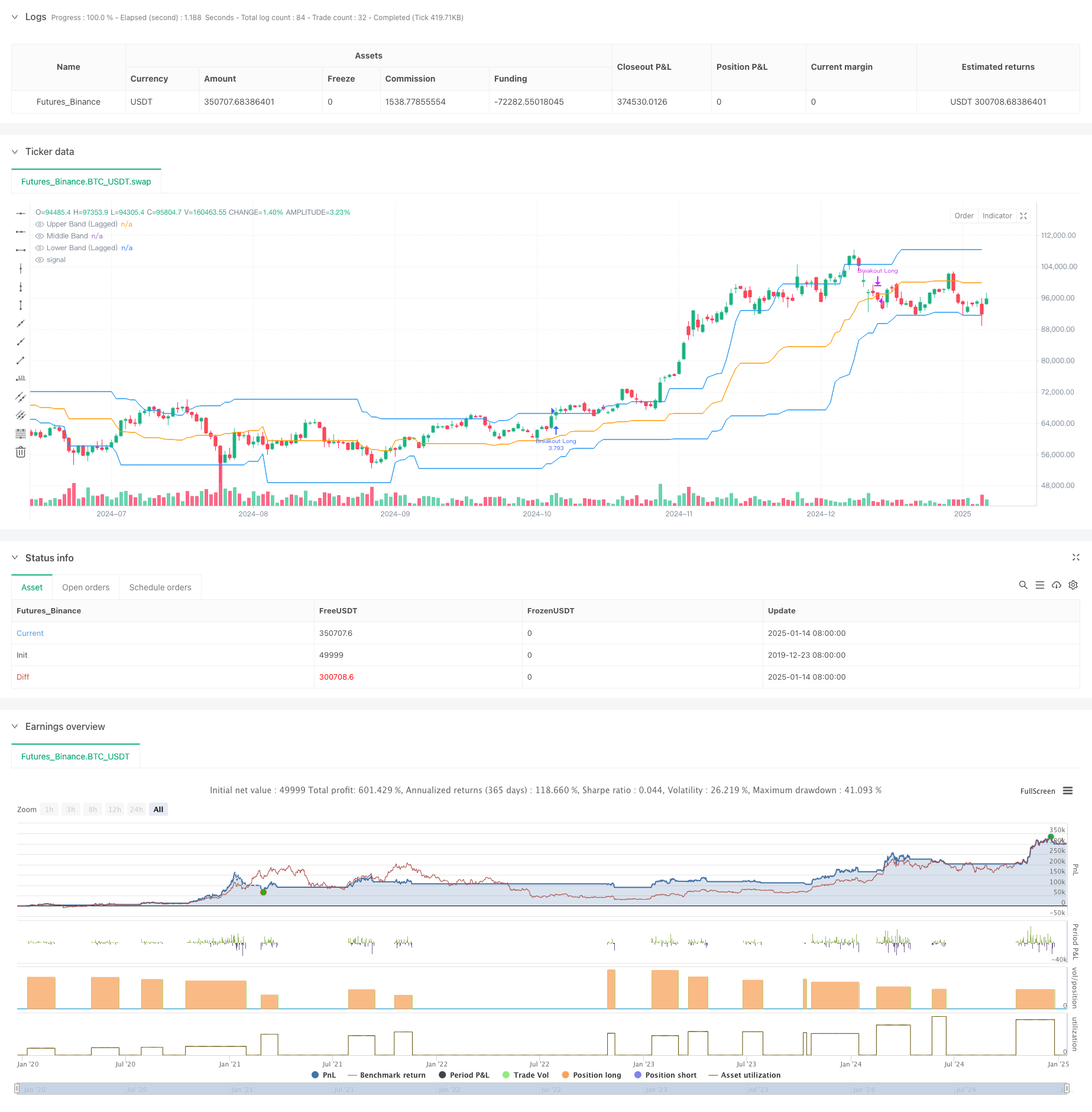

전반적인 설명

이 전략은 돈치안 채널을 기반으로 한 모멘텀 브레이크아웃 거래 전략으로, 가격 브레이크아웃과 볼륨 확인을 주요 조건으로 결합합니다. 전략은 사전 정의된 범위 너머의 가격 브레이크아웃을 관찰하면서 볼륨 지원을 필요로 함으로써 상승 시장 추세를 포착합니다. 채널 안정성을 향상시키기 위해 지연 매개 변수를 통합하고 유연한 출구 조건을 제공합니다.

전략 원칙

핵심 논리는 다음의 주요 구성 요소를 포함합니다.

1. 주요 기술 지표로 뒤떨어진 도

전략적 장점

- 다중 확인 메커니즘: 가격 유출과 부피 확인을 결합하여 잘못된 신호를 크게 줄입니다.

- 높은 적응력: 매개 변수 설계는 다른 시장 조건에 적응 할 수 있습니다.

- 종합적인 위험 통제: 다양한 위험 선호에 대해 여러 가지 출구 조건 선택이 제공됩니다.

- 명확한 실행: 입국 및 출국 조건은 명확하게 정의되어 있습니다.

- 간편한 구현: 라이브 거래에 적합한 간단하고 직접적인 논리.

전략 위험

- 시장 변동성 위험: 다양한 시장에서 빈번한 잘못된 파업 신호를 생성할 수 있습니다.

- 스리핑 위험: 브레이크오웃 중 거래량이 높으면 상당한 스리핑이 발생할 수 있습니다.

- 트렌드 역전 위험: 급격한 시장 역전으로 인해 적시에 탈퇴 할 수 없습니다.

- 매개 변수 민감성: 전략 성능은 매개 변수 설정에 민감하여 신중한 최적화가 필요합니다.

최적화 방향

- 트렌드 필터를 추가하십시오. 이동 평균 시스템과 같은 추가 트렌드 지표를 포함 할 수 있습니다.

- 부피 지표를 개선하십시오: OBV 또는 현금 흐름 지표와 같은 더 정교한 부피 분석 방법을 사용하는 것을 고려하십시오.

- 스톱 로스 메커니즘 개선: 후속 스톱 또는 고정 스톱 로스 기능을 추가합니다.

- 시간 필터를 구현: 변동적인 개점 및 종료 기간 동안 거래를 피하기 위해 내일 시간 필터를 추가합니다.

- 변동성 적응을 도입: 전략 적응성을 향상시키기 위해 시장 변동성에 기반한 매개 변수를 자동 조정합니다.

요약

이것은 명확한 논리를 가진 잘 설계된 트렌드 추적 전략이다. 가격 브레이크와 볼륨 확인을 결합함으로써 전략은 유연성을 유지하면서 신뢰성을 유지한다. 매개 변수화 디자인은 특정 시장 조건에 따라 매개 변수를 최적화해야하지만 좋은 적응력을 제공합니다. 전반적으로 이것은 추가 최적화와 실용적인 구현에 가치가있는 전략적 틀을 나타냅니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

관련

- 골든 크로스 최적화 시스템으로 동적 피보트 포인트

- 적응 트렌드 추적 및 다중 확인 거래 전략

- 이중 시간 프레임 추진 전략

- 선형 회귀 기울기 (linear regression slope) 를 기반으로 한 동적 시장 체제 식별 전략

- MAHL 밴드

- 신호로 Z 점수

- 동적 돈치안 채널과 간단한 이동 평균의 조합 양적 전략

- SMA 트렌드

- 다중 SMA 구역의 파업과 동적 수익 잠금 양적 거래 전략

- SMA 크로스오버와 볼륨 필터와 함께 적응형 동적 스톱 로스 및 영업 전략

더 많은

- 다중 지표 양적 거래 전략에 따른 트리플 EMA 트렌드

- 연말 트렌드 모멘텀 트레이딩 전략에 따라 ((60일 MA 브레이크)

- 다중 지표 트렌드 RSI 과잉 구매/ 과잉 판매 양적 거래 전략

- 효율적인 가격 채널 거래 전략

- 역사적인 뒷검사를 가진 다중 시간 프레임 공정 가치 격차 분출 전략

- QQE 동적 트렌드 위험 관리 양적 거래 전략

- 이동평균과 바 외 패턴에 기반한 이중 트렌드 확인 거래 전략

- 슈퍼트렌드 3차원 강화 전략에 따른 역동적 추세

- RSI 다이내믹 브레이크아웃 리트레이싱 거래 전략

- 최적화된 이중 T3 트렌드 추적 전략

- 다기간 기술 지표 동적 거래 시스템 전략

- 동적 지지 저항 및 볼링거 밴드 다중 지표 크로스 전략

- 다차원 이치모쿠 클라우드 가격 돌파 트렌드 확인 거래 전략

- 동적 신경 RSI 트렌드를 따르는 거래 전략

- 양적 거래 전략에 따른 멀티 EMA 크로스오버 트렌드

- 다단계 지표 중복 RSI 거래 전략

- 볼링거 밴드 및 피보나치 내일 트렌드 전략

- 리스크 관리 시스템과 함께 두 개의 이동 평균 채널 전략을 따르는 동적 경향

- EMA, 마드리드 리본 및 돈치안 채널에 기반한 전략에 따른 다중 모드 영업/손실 중단 트렌드

- 다중 지표 트렌드 모멘텀 거래 전략: 볼링거 밴드, 피보나치 및 ATR에 기반한 최적화된 양적 거래 시스템