Moving Average Crossover dan corak candlestick Strategi Masa Pintar

Penulis:ChaoZhang, Tarikh: 2024-11-28 17:18:29Tag:SMAMACANDLEWICKRSIATR

Ringkasan

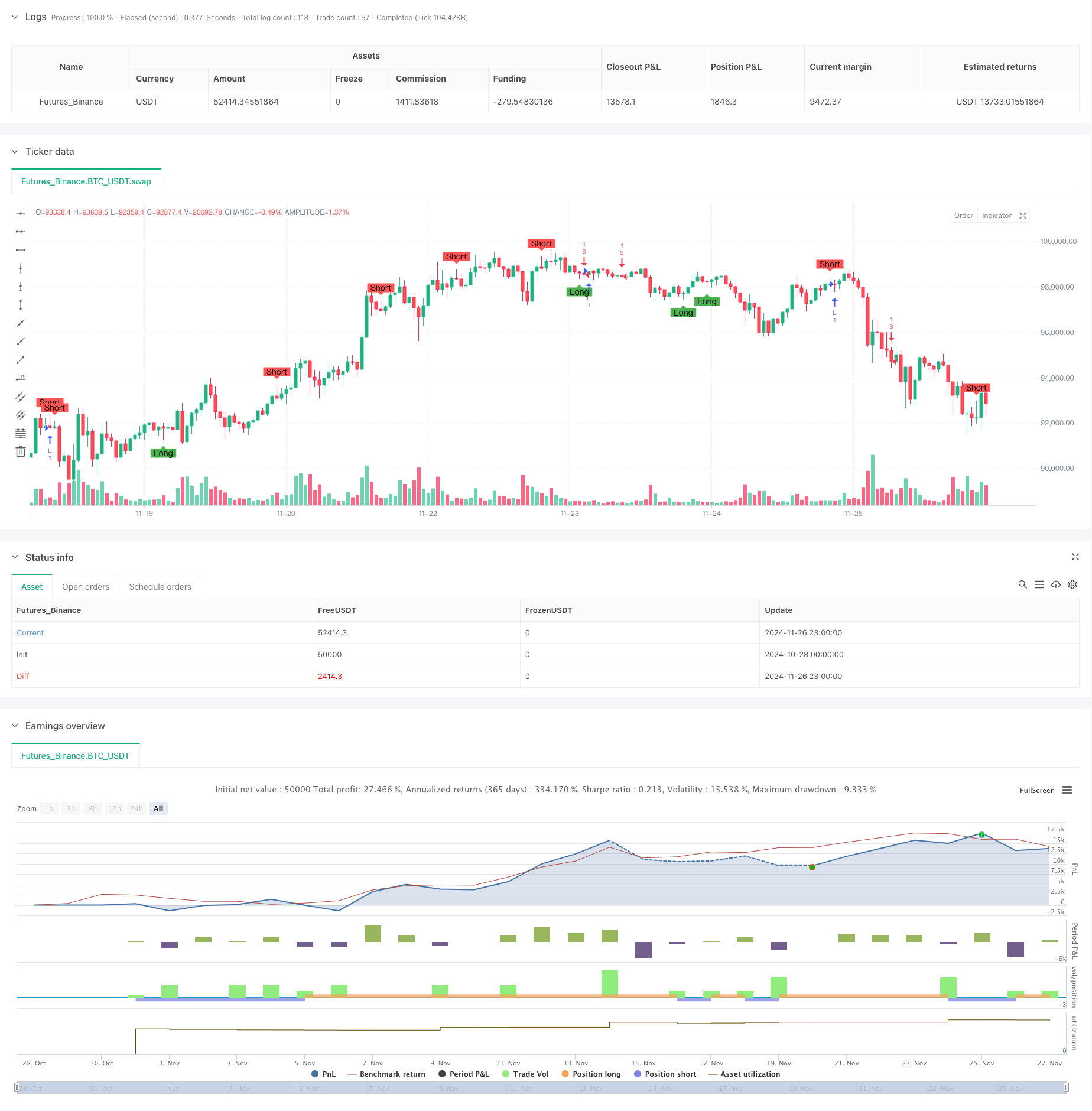

Strategi ini adalah sistem perdagangan pintar yang menggabungkan alat analisis teknikal klasik termasuk crossover purata bergerak dan pengenalan corak candlestick. Strategi ini mengenal pasti titik perubahan pasaran yang berpotensi dengan menganalisis hubungan antara bayang-bayang candlestick dan badan, sambil menggabungkan isyarat crossover purata bergerak berganda. Sistem ini bukan sahaja memberi tumpuan kepada trend harga tetapi juga mengira julat purata untuk menyesuaikan parameter perdagangan secara dinamik untuk peningkatan kesesuaian.

Prinsip Strategi

Logik teras terdiri daripada dua komponen utama:

-

Modul pengenalan corak candlestick mengenal pasti isyarat pembalikan yang berpotensi dengan mengira nisbah antara bayangan dan badan. Sistem ini termasuk parameter yang boleh disesuaikan untuk pengganda bayangan (wickMultiplier) dan peratusan badan (bodyPercentage) untuk mengoptimumkan kualiti isyarat. Apabila candlestick memaparkan bayangan atas atau bawah yang layak, sistem menghasilkan isyarat panjang atau pendek yang sepadan.

-

Sistem crossover purata bergerak berganda menggunakan purata bergerak mudah (SMA) 14 tempoh dan 28 tempoh sebagai penunjuk trend. Isyarat panjang dihasilkan apabila MA jangka pendek melintasi di atas MA jangka panjang, sementara isyarat pendek berlaku apabila MA jangka pendek melintasi di bawah MA jangka panjang.

Kelebihan Strategi

- Penapisan isyarat yang ketat: Menapisan isyarat berkualiti rendah dengan berkesan melalui ambang perkalian bayangan dan peratusan badan

- Kebolehsesuaian Parameter yang Kuat: Menyediakan antara muka penyesuaian parameter yang fleksibel untuk mengoptimumkan prestasi strategi dalam keadaan pasaran yang berbeza

- Menggabungkan isyarat trend berikut dan pembalikan: menangkap kedua-dua pasaran trend dan peluang pembalikan penting

- Kawalan Risiko Komprehensif: Menggunakan pengiraan julat purata 50 tempoh untuk menyesuaikan parameter dagangan secara dinamik untuk peningkatan kestabilan

Risiko Strategi

- Sensitiviti Parameter: Tetapan parameter yang berbeza boleh membawa kepada variasi prestasi yang ketara, yang memerlukan pengoptimuman menyeluruh

- Kebergantungan persekitaran pasaran: Boleh menghasilkan isyarat palsu yang berlebihan di pasaran yang berbeza, meningkatkan kos dagangan

- Kesan slippage: Potensi untuk slippage yang ketara di pasaran dengan kecairan yang lemah

- Kelewatan isyarat: Sistem purata bergerak mempunyai kelewatan yang melekat, mungkin kehilangan titik masuk yang optimum

Arahan Pengoptimuman Strategi

- Masukkan Penunjuk Volume: Menganalisis perubahan jumlah untuk mengesahkan kesahihan isyarat pembalikan

- Peningkatan Penyesuaian Parameter Dinamik: Sesuaikan secara automatik pengganda bayangan dan parameter peratusan badan berdasarkan turun naik pasaran

- Tambah penapisan kekuatan trend: Mengintegrasikan penunjuk RSI atau ADX untuk menapis isyarat dalam keadaan pasaran yang lemah

- Memperbaiki Mekanisme Stop-Loss: Merancang kedudukan stop-loss dinamik berdasarkan penunjuk ATR untuk kawalan risiko yang lebih tepat

Ringkasan

Strategi ini membina kerangka keputusan perdagangan yang agak lengkap dengan menggabungkan pengenalan corak lilin dengan sistem persilangan purata bergerak. Kekuatannya terletak pada mekanisme penapisan isyarat yang ketat dan keupayaan penyesuaian parameter yang fleksibel, sementara perhatian mesti diberikan kepada pengoptimuman parameter dan daya adaptasi persekitaran pasaran. Melalui pengoptimuman dan penyempurnaan berterusan, strategi menunjukkan potensi untuk mengekalkan prestasi yang stabil di pelbagai keadaan pasaran.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Strategi Dagangan Berimbang Berasaskan Masa Berputar Pendek dan Lama

- Tiada Upper Wick Bullish Candle Breakout Strategi

- Teori Gelombang Elliott 4-9 Impulse Wave Automatic Detection Strategi Dagangan

- MA, SMA, MA Slope, Trailing Stop Loss, Masuk semula

- Trend Momentum Purata Multi-Moving Mengikut Strategi

- Sistem Mengikuti Trend Dinamik Berbilang Tahap

- Trend silang Purata Bergerak Berbilang Tempoh dan Momentum RSI Mengikut Strategi

- RSI-ATR Momentum Volatiliti Strategi Dagangan Gabungan

- Strategi silang purata bergerak berbilang tempoh dan momentum RSI

- Strategi Momentum Trend RSI Purata Bergerak Berganda

- Pengesanan FVG adaptif dan strategi perdagangan trend MA dengan rintangan dinamik

- Sistem Strategi Kuantitatif Pembalikan Momentum Berbilang Frekuensi

- Sistem Dagangan Kuantitatif Automatik dengan Crossover EMA Dual dan Pengurusan Risiko

- Trend Dual-SMA yang Dinamis Mengikut Strategi dengan Pengurusan Risiko Pintar

- Trend Parameter Adaptif Berasaskan KNN Mengikut Strategi

- Trend Multi-Period Mengikut Sistem Dagangan Berdasarkan Band Volatiliti EMA

- Penjana Pergerakan Rawak Sistem Pemindaian

- EMA Multi-Timeframe Cross High-Win Rate Trend Mengikut Strategi (Langsung)

- Trend Volatiliti Julat Penyesuaian Berikutan Strategi Dagangan

- Trend purata bergerak berganda mengikut sistem dagangan dengan strategi pengoptimuman nisbah risiko-balasan

- Strategi Dagangan Kuantitatif Crossover Pergerakan Purata Ganda Dinamik

- Bollinger Bands dan RSI Strategi Dagangan Gabungan

- Trend Multi-EMA Mengikut Strategi dengan Sasaran ATR Dinamik

- Indeks Kuasa Elder Strategi Dagangan Kuantitatif Berdasarkan Penyimpangan Standar dan Purata Bergerak

- Strategi Model Pengoptimuman Trend Fusi ATR

- Strategi Kecerdasan Pembalikan Trend Multi-Indikator yang Ditingkatkan

- RSI Trend Momentum Trading Strategy dengan MA dan Pengesahan Volume Berganda

- Strategi Dagangan Crossover EMA Bertiga dengan Stop-Loss dan Take-Profit Dinamik

- Sistem Dagangan Squeeze Dual Momentum (Strategi Gabungan Indikator SMI+UBS)

- Sistem Perdagangan Multi-Signal RSI-MACD dengan Pengurusan Hentian Dinamik