Multi-condition Donchian Channel Momentum Breakout Strategi

Penulis:ChaoZhang, Tarikh: 2025-01-17 14:28:22Tag:DCSMAVFSistem PenghantaranMCS

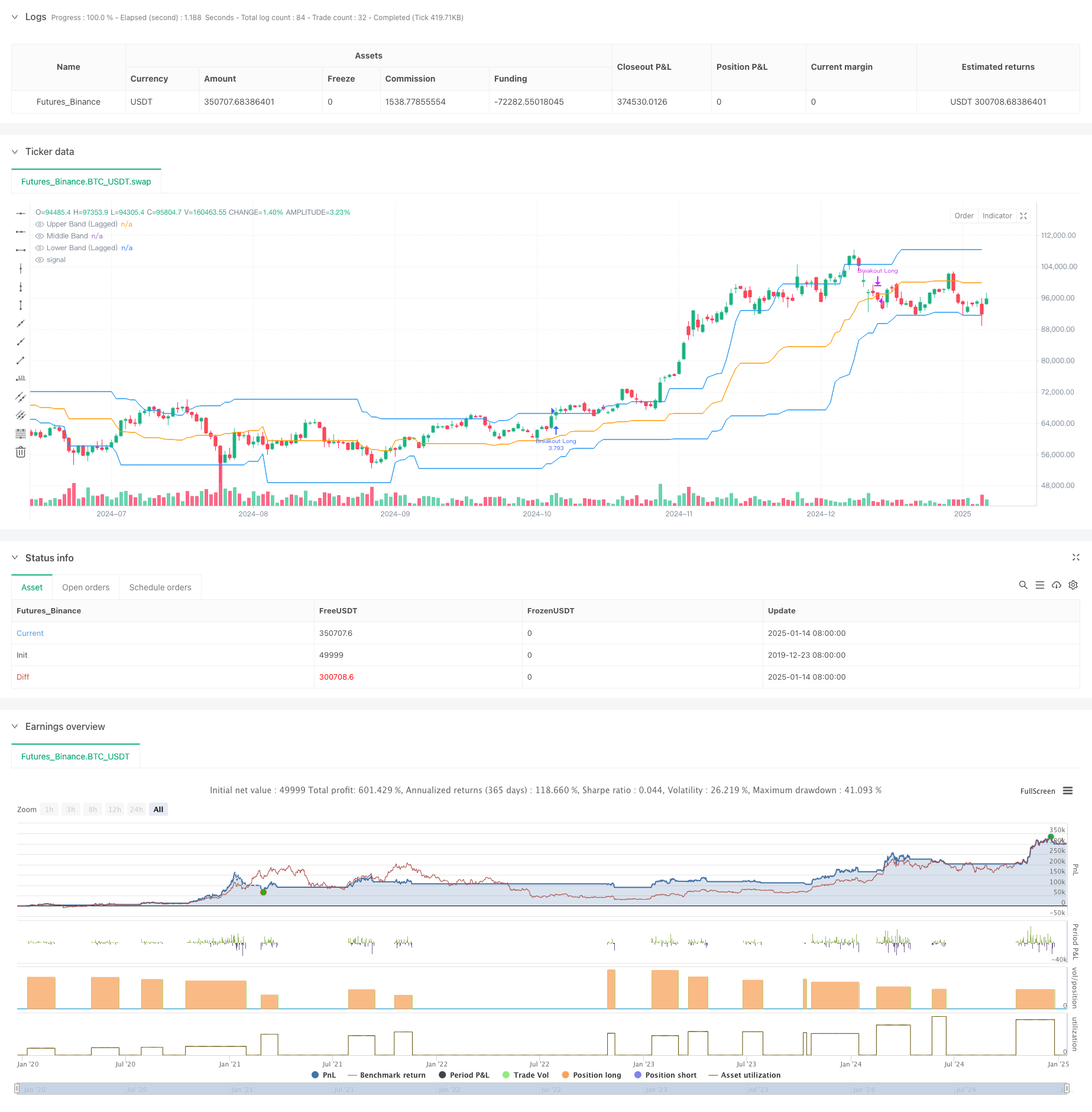

Ringkasan

Ini adalah strategi perdagangan momentum berdasarkan Saluran Donchian, menggabungkan penembusan harga dan pengesahan jumlah sebagai syarat utama. Strategi ini menangkap trend pasaran menaik dengan memerhatikan penembusan harga di luar julat yang telah ditentukan sambil memerlukan sokongan jumlah. Ia menggabungkan parameter lag untuk meningkatkan kestabilan saluran dan menawarkan syarat keluar yang fleksibel.

Prinsip Strategi

Logik teras merangkumi komponen utama berikut: 1. Menggunakan Saluran Donchian yang ketinggalan sebagai penunjuk teknikal utama, yang dibina menggunakan harga tertinggi dan terendah selama 27 tempoh. Syarat kemasukan memerlukan kedua-dua: - Harga penutupan pecah di atas jalur atas Saluran Donchian - Volume semasa melebihi 1.4 kali jumlah purata 27 tempoh 3. Syarat keluar yang fleksibel: - Boleh keluar apabila harga jatuh di bawah band atas, tengah, atau bawah - Band tengah digunakan sebagai isyarat keluar lalai 4. Melaksanakan parameter kelewatan 10 tempoh untuk meningkatkan kestabilan saluran dan mengurangkan pecah palsu.

Kelebihan Strategi

- Mekanisme pengesahan berbilang: Menggabungkan penembusan harga dan pengesahan jumlah, mengurangkan isyarat palsu dengan ketara.

- Kemudahan penyesuaian yang tinggi: Reka bentuk parameter membolehkan penyesuaian dengan keadaan pasaran yang berbeza.

- Kawalan risiko yang komprehensif: Menawarkan pelbagai pilihan keadaan keluar untuk pilihan risiko yang berbeza.

- Pelaksanaan yang jelas: Syarat kemasukan dan keluar ditentukan dengan baik tanpa keraguan.

- Pelaksanaan mudah: Logik yang mudah dan mudah sesuai untuk perdagangan langsung.

Risiko Strategi

- Risiko turun naik pasaran: Boleh menghasilkan isyarat pecah palsu yang kerap di pasaran yang berbeza.

- Risiko slippage: Volume perdagangan yang tinggi semasa pecah boleh menyebabkan slippage yang ketara.

- Risiko pembalikan trend: Pembalikan pasaran tiba-tiba mungkin tidak membenarkan keluar tepat pada masanya.

- Sensitiviti parameter: Prestasi strategi sensitif terhadap tetapan parameter, yang memerlukan pengoptimuman yang teliti.

Arahan pengoptimuman

- Tambah penapis trend: Boleh menggabungkan penunjuk trend tambahan seperti sistem purata bergerak.

- Meningkatkan penunjuk jumlah: Pertimbangkan untuk menggunakan kaedah analisis jumlah yang lebih canggih seperti OBV atau penunjuk aliran wang.

- Memperbaiki mekanisme stop-loss: Tambah fungsi stop trailing atau stop-loss tetap.

- Melaksanakan penapis masa: Tambah penapis masa intraday untuk mengelakkan perdagangan semasa tempoh pembukaan dan penutupan yang tidak menentu.

- Memperkenalkan penyesuaian turun naik: Sesuaikan parameter secara automatik berdasarkan turun naik pasaran untuk meningkatkan kesesuaian strategi.

Ringkasan

Ini adalah strategi trend-mengikuti yang direka dengan baik dengan logik yang jelas. Dengan menggabungkan penembusan harga dan pengesahan jumlah, strategi mengekalkan kebolehpercayaan sambil mengekalkan fleksibiliti. Reka bentuk parameter menyediakan kesesuaian yang baik, walaupun pelabur perlu mengoptimumkan parameter berdasarkan keadaan pasaran tertentu. Secara keseluruhan, ini mewakili rangka kerja strategik yang layak untuk pengoptimuman dan pelaksanaan praktikal yang lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- Titik Pivot Dinamik dengan Sistem Pengoptimuman Salib Emas

- Strategi Dagangan Mengikuti Trend Beradaptasi dan Multi-Pengesahan

- Dual Timeframe Momentum Strategi

- Strategi Penentuan Rezim Pasaran Dinamik Berdasarkan Kemiringan Regresi Linear

- Band MAHL

- Z Skor dengan Isyarat

- Saluran Donchian dinamik dan gabungan purata bergerak sederhana Strategi kuantitatif

- Trend SMA

- Penembusan Zon Multi-SMA dengan Strategi Perdagangan Kuantitatif Kunci Keuntungan Dinamis

- Strategi Stop-Loss dan Take-Profit Dinamik Beradaptasi dengan SMA Crossover dan Penapis Volume

- Trend EMA Bertiga Berikutan Strategi Dagangan Kuantitatif Multi-Indikator

- Trend Akhir Tahun Berikutan Strategi Dagangan Momentum ((60 Hari MA Breakout)

- Trend Multi-Indikator Berikutan dengan RSI Strategi Dagangan Kuantitatif Overbought/Oversold

- Strategi Perdagangan Saluran Harga yang Cekap Berdasarkan Penembusan 15 Minit

- Strategi Penembusan Jurang Nilai Adil Berbilang Jangka Masa dengan Ujian Kembali Sejarah

- Trend QQE Dinamis Berikutan Strategi Perdagangan Kuantitatif Pengurusan Risiko

- Strategi Dagangan Pengesahan Trend Dual Berdasarkan Purata Bergerak dan Corak Bar Luar

- Trend Dinamis Berikutan Strategi Penambahbaikan Tiga SuperTrend

- RSI Strategi Dagangan Retracement Penembusan Dinamik

- Strategi Pengesanan Trend T3 Berganda yang Dioptimumkan

- Indikator Teknikal Berbilang Tempoh Strategi Sistem Dagangan Dinamik

- Rintangan sokongan dinamik & Bollinger Bands Multi-Indicator Cross Strategy

- Strategi Dagangan Pengesahan Trend Harga Awan Ichimoku Berbilang Dimensi

- Strategi Dagangan RSI Neural Dinamis Mengikut Trend

- Trend Crossover Multi-EMA Berikutan Strategi Dagangan Kuantitatif

- Strategi Perdagangan RSI yang bertindih dengan penunjuk pelbagai peringkat

- Bollinger Bands dan Fibonacci Intraday Trend Mengikut Strategi

- Trend Dinamik Berikutan Strategi Saluran Rata-rata Bergerak Berganda dengan Sistem Pengurusan Risiko

- Trend mengambil keuntungan/berhenti kehilangan pelbagai mod mengikut strategi berdasarkan EMA, Ribbon Madrid dan Saluran Donchian

- Strategi Dagangan Momentum Trend Multi-Indikator: Sistem Dagangan Kuantitatif yang Dioptimumkan Berdasarkan Bollinger Bands, Fibonacci dan ATR