Estratégia de negociação a curto prazo baseada no índice estocástico

Autora:ChaoZhang, Data: 2024-01-18 16:14:34Tags:

Resumo

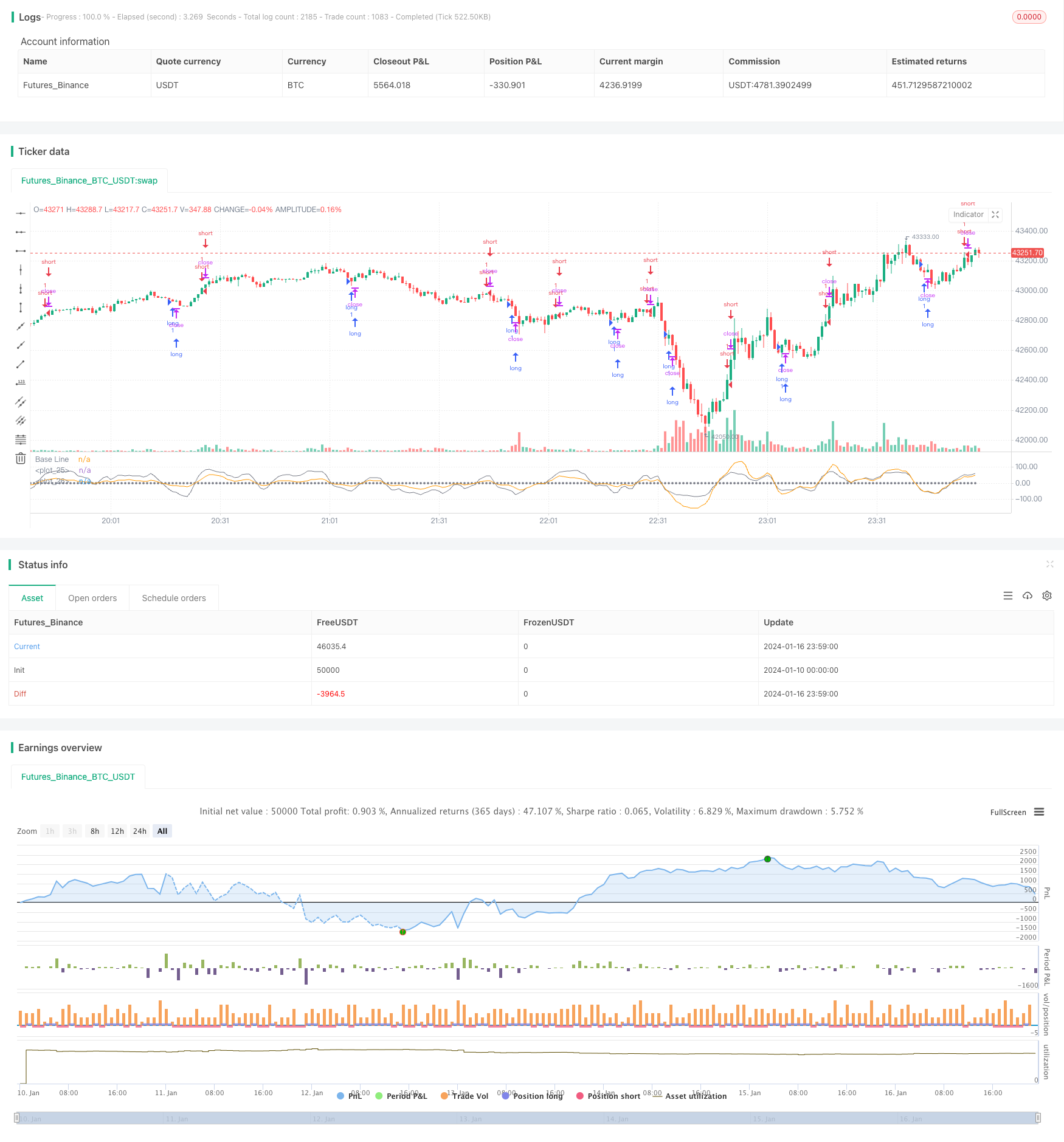

Esta estratégia projeta uma estratégia de negociação de curto prazo baseada no indicador do índice estocástico (SMI), principalmente para negociação de curto prazo de ações e moedas digitais.

Princípio da estratégia

A estratégia utiliza principalmente o indicador do índice estocástico para julgar as zonas de sobrecompra e sobrevenda do mercado.

SMI = (MA(Close - LL) /(HH - LL)) * 100

Quando LL é o preço mais baixo em N dias, HH é o preço mais alto em N dias. O conceito de design deste indicador é que quando o preço de fechamento está próximo do preço mais alto em N dias, o mercado está em estado de sobrecompra; quando o preço de fechamento está perto do preço mais baixo em N dias, o mercado está em estado de sobrevenda.

Nesta estratégia, o parâmetro SMA N leva 5 e 3, indicando que o Índice Estocástico de 5 dias e 3 dias são usados. Normalmente, usar apenas um parâmetro pode gerar facilmente sinais errados. Portanto, esta estratégia adota confirmação dupla de SMA dupla, o que pode filtrar algum ruído.

Além disso, o indicador EMA é sobreposto na estratégia e os parâmetros são definidos para serem coerentes com o indicador SMI, a fim de confirmar ainda mais os sinais do indicador SMI e evitar erros de julgamento.

Vantagens da estratégia

- Análise das áreas de sobrecompra e sobrevenda com base no indicador do índice estocástico para captar oportunidades de reversão

- A dupla configuração do parâmetro SMA pode efetivamente filtrar sinais errados

- Combinação com o indicador EMA para confirmação, a fim de evitar equívocos

Riscos da Estratégia

- O indicador SMI é propenso a gerar sinais errados. Mesmo com indicadores duplos SMA e EMA, os riscos não podem ser completamente evitados.

- Em um mercado em tendência, esta estratégia pode gerar demasiadas operações reversas, afetando assim o lucro global.

Prevenção de riscos:

- Usar o stop loss para controlar a perda única

- Utilize esta estratégia apenas em mercados de negociação lateral ou de intervalo para evitar a sua utilização em mercados de tendência

Orientações de otimização

- Ensaiar indicadores SMI sob diferentes parâmetros para encontrar a combinação ideal de parâmetros

- Tente combinar com outros indicadores de confirmação, tais como Bandas de Bollinger, KDJ, etc., para melhorar a precisão do sinal

- Otimizar estratégias de stop loss e definir stop loss variáveis com base na volatilidade do mercado

- Combinar com indicadores de avaliação da tendência para evitar a utilização durante os mercados de tendência

Resumo

Em geral, esta é uma estratégia adequada para negociação de curto prazo. Combina as características de sobrecompra e sobrevenda do indicador do índice estocástico com confirmação de média móvel e filtragem para identificar algumas oportunidades de negociação de curto prazo. No entanto, esta estratégia é propensa a gerar sinais errados em mercados de tendência, por isso é necessário prestar atenção especial ao usá-la. É melhor usá-la com indicadores de tendência de julgamento para evitar tais situações. Em geral, esta estratégia pode capturar algumas oportunidades de negociação de curto prazo durante mercados de gama, mas é necessário prestar atenção ao controle de risco e às saídas de stop-loss durante o uso.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')

sm2 = input(3, 'sm2')

//

Lower = lowest (low, sm1)

Hight = highest (high, sm1)

Downsideup = Hight - Lower

Upsidedown = close - (Hight+Lower)/2

//

ema1 = ema(ema(Upsidedown,sm2),sm2)

ema2 = ema(ema(Downsideup,sm2),sm2)

smi = ema2 != 0 ? (ema1/(ema2/2)*100) : 0

//

obLevel1 = input(55, "Over Bought Level 1")

obLevel2 = input(35, "Over Bought Level 2")

osLevel1 = input(-55, "Over Sold Level 1")

osLevel2 = input(-35, "Over Sold Level 2")

//

// h1=plot(obLevel1, color=red, title='Sell 1s 55 do', style=dashed, linewidth=2)

// h2=plot(obLevel2, color=maroon, title='Sell 2s 35 do', style=circles, linewidth=2)

// h3=plot(osLevel1, color=red, title='Buy 1s -55 up', style=dashed, linewidth=2)

// h4=plot(osLevel2, color=maroon, title='Buy 2s -35 up', style=circles, linewidth=2)

plot(smi, color=gray, style=line, linewidth=0, transp=5)

plot(ema1, color=orange, style=line, linewidth=0, transp=5)

plot(0, color=gray, style=circles, linewidth=1, title='Base Line')

//

// fill(h1, h2, color=red, transp=55)

// fill(h3, h4, color=green, transp=55)

//Strategy Long Short Entry

longEntry = (smi) < -75 or (smi) < -65 or (smi) < -55 or (smi) < -45

shortEntry = (smi) > 75 or (smi) > 65 or (smi) > 55 or (smi) > 45

longCondition = longEntry

if(longCondition)

strategy.entry("long", strategy.long)

shortCondition = shortEntry

if(shortCondition)

strategy.entry("short", strategy.short)

- Estratégia quantitativa de curto prazo RSI-VWAP

- Estratégia de negociação de rede de criptomoedas adaptativa baseada em arbitragem

- Uma estratégia de cruzamento de médias móveis duplas

- Estratégia de negociação de média móvel dupla

- Estratégia de negociação baseada em zonas de oferta e procura com EMA e Trailing Stop

- Bollinger Bands Baseado em Tendência Seguindo a Estratégia

- Estratégia de tendência de volume de preços alargada

- Estratégia de curto prazo de acompanhamento das oscilações

- Estratégia quantitativa agressiva de rastreamento de fundo

- Tendência na sequência da estratégia de negociação baseada no indicador T3

- O valor da posição em risco é o valor da posição em risco da posição em risco.

- Estratégia de acompanhamento da tendência baseada em SMA e ATR

- Estratégia de sinais de compra e venda do Hilo Activator

- Estratégia de oscilador estocástico equilibrado exponencial

- Estratégia de acompanhamento de tendências combinada de EMA dupla e RSI

- Estratégia de acompanhamento de oportunidades da EMA, Hull e RSI

- Estratégia de pesca de fundo

- Estratégia de rastreamento inteligente dual-B

- Estratégia de acompanhamento da tendência do RSI/WMA

- Indicador de nuvem de suporte e resistência quantitativo de negociação