Estratégias de quantificação de rastreamento de tendências com múltiplos indicadores técnicos

Resumo

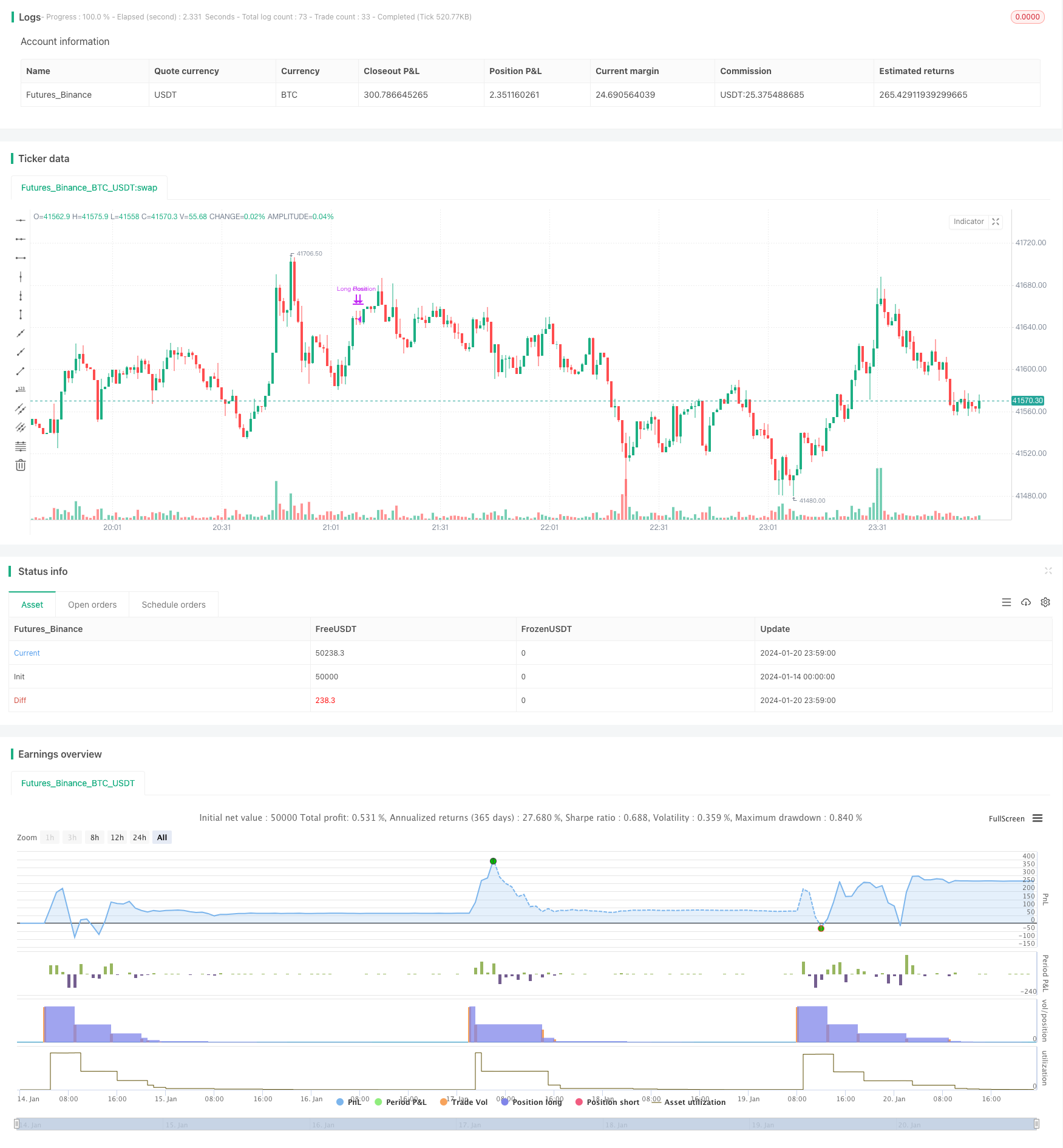

A estratégia permite o rastreamento de longo prazo de ativos como criptomoedas através da combinação de múltiplos indicadores técnicos, como faixa de brinquedos, osciladores aleatórios e índices de relativa força e fraqueza, para definir sinais de compra e venda.

Princípios estratégicos

A estratégia define os parâmetros de cálculo de indicadores como faixa de Bryn, oscilador aleatório e RSI. A seguir, define as condições do sinal de compra como: preço de fechamento abaixo da faixa de Bryn, linha K abaixo de 20 e acima da linha D, RSI abaixo de 30.

Análise de vantagens

A estratégia combina múltiplos indicadores para julgar a situação do mercado, evitando o erro de julgamento causado por um único indicador. O brainstorming determina se o brainstorming está em excesso, os osciladores aleatórios determinam se está em excesso e o RSI determina se está em excesso. A combinação de vários indicadores permite identificar com mais precisão os baixos do mercado.

Análise de riscos

A estratégia depende da otimização de parâmetros, que, se for configurada de forma incorreta, não permitirá a identificação correta de baixos e altos. Além disso, pode haver uma combinação errada entre os indicadores. Por exemplo, a faixa de brinquedos pode ser identificada como ultrapassada, mas outros indicadores não atingem as condições correspondentes. Estas situações podem causar perdas desnecessárias.

Optimização

Testar e otimizar os parâmetros do indicador para encontrar a melhor combinação de parâmetros.

Aumentar o controle de retração máxima e suspender a negociação quando o limite for atingido.

Adicionar um módulo de gestão de posições, ajustando dinamicamente as posições de acordo com a situação do mercado. As posições iniciais são pequenas, as posições podem ser aumentadas posteriormente.

Adicionar uma estratégia de stop-loss. Quando a direção do mercado é errada, definir um ponto de stop-loss razoável e controlar a perda de uma única moeda.

Resumo

A estratégia tem um pensamento geral claro e uma forte capacidade de captação de altos e baixos através de vários indicadores. Mas alguns parâmetros e módulos ainda têm espaço para otimização e, se adequadamente ajustados, podem se tornar uma estratégia quantitativa com ganhos estáveis.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)

- Estratégias de negociação mistas

- Estratégias de rastreamento de tendências baseadas em desvios de preços

- RSI desvia-se de estratégias de negociação

- Estratégias de árvores de decisão multi-indicadores: IMACD, EMA e Tabela de Equilíbrio

- MACD estratégia de negociação binária optimizada

- Estratégias de algoritmos de cruzamento de ouro de EMA dupla

- Estratégias de negociação de quadros de tempo baseados no RSI e na média

- Estratégias de negociação que influenciam o perímetro

- A estratégia de negociação MACD baseada no EVWMA

- Estratégia de regresso baseada no Canal do Cinturão de Brim

- Estratégias de negociação quantitativas do indicador RSI em combinação com o indicador CCI

- Estratégias de negociação de tendências de DCA de baixo risco

- Estratégias de negociação quantitativas para indicadores de força e fraqueza

- Estratégias de rastreamento de tendências de oscilação de potência

- Estratégia de negociação de exportação de média móvel superposta com zero atraso combinada com braço suspensor

- Estratégias de negociação de linha curta baseadas no RSI

- Estratégias de negociação de vetores de escala de integração para ativação de funções de otimização

- Estratégias de negociação quantitativa para rastrear altas históricas

- Estratégias de rastreamento de tendências de criptomoedas baseadas em indicadores de maré

- A estratégia de quantificação do MA acompanha tendências fortes e fracas