Estratégia combinada de inversão de dois fatores e melhoria da tendência do volume de preços

Autora:ChaoZhang, Data: 2024-01-25 14:46:36Tags:

Resumo

Esta estratégia combina inversão de dois fatores e sub-estratégias de tendência de volume de preços melhoradas para gerar sinais de negociação cumulativos. A estratégia de reversão de dois fatores é baseada na idéia de Ulf Jensen na página 183 de seu livro, gerando sinais quando os preços das ações revertem ao longo de dois dias e as condições do indicador estocástico são atendidas.

Princípios de estratégia

A sub-estratégia de reversão de dois fatores usa o princípio de reversão de preço de dois dias e o julgamento múltiplo do indicador estocástico. Se o preço de fechamento anterior for maior, mas o preço de fechamento atual inverter para baixo, e o estocástico rápido estiver abaixo do estocástico lento, enquanto o estocástico rápido estiver acima de 50, um sinal curto é gerado. Se o preço de fechamento anterior for menor, mas o preço de fechamento atual inverter para cima, e o estocástico rápido estiver acima do estocástico lento, enquanto o estocástico rápido estiver abaixo de 50, um sinal longo é gerado.

A estratégia de tendência de volume de preços melhorada é baseada na pesquisa conjunta de preço e volume de negociação. A fórmula de cálculo é: PxVFactor = PriceFactor + Scale * CumPVT, onde PriceFactor é o fator de preço e CumPVT é o indicador de potência acumulada.

A estratégia combinada considera de forma abrangente os sinais das duas sub-estratégias.

Análise das vantagens

- A estratégia de reversão de dois fatores combina a reversão de preços e o julgamento de indicadores estocásticos, que podem identificar eficazmente os extremos de curto prazo e capturar oportunidades de reversão.

- A estratégia de tendência do volume de preços melhorada incorpora o fator de volume de negociação para avaliar o ímpeto e a consolidação do mercado.

- As duas estratégias verificam-se mutuamente para melhorar a estabilidade e evitar sinais errados.

- A utilização de parâmetros de médio prazo de 9 ou 14 dias é adequada para operações intradiárias e de curto prazo.

Risco e otimização

- As estratégias de reversão comportam o risco de ficarem presas, exigindo o stop loss para controlar o risco.

- As estratégias de preços de volume podem aumentar as absorções se a direcção do mercado for julgada incorretamente.

- Pode ser testado se os ponderadores dos fatores PriceFactor e CumPVT são ideais para uma otimização adicional.

- Os parâmetros de diferentes dias podem ser testados para obter a melhor relação de retorno/recuperação.

Conclusão

Em conclusão, a estratégia combinada de inversão de dois fatores e tendência de volume de preços melhorada combina os julgamentos de reversão e tendência em duas dimensões. Os dois podem verificar sinais um do outro para melhorar a estabilidade. Adicionar um indicador de tendência como julgamento auxiliar é necessário em estratégias de reversão onde é fácil ficar preso. E incorporar fatores de volume de negociação também é essencial para determinar reversões e impulso do mercado. Esta estratégia usa parâmetros de médio prazo adequados para operações intradiárias e de curto prazo, com certo valor prático.

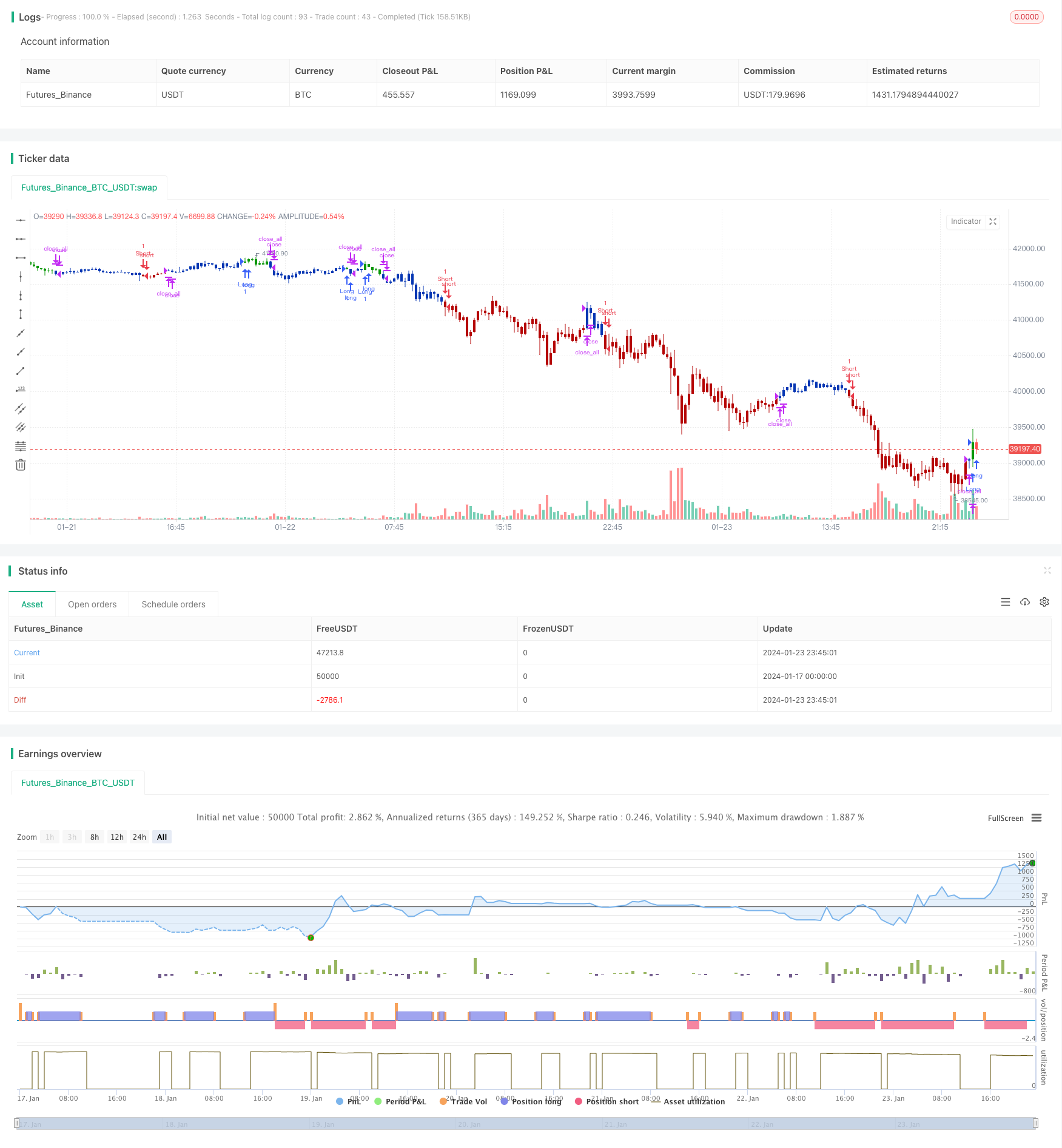

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MPVT(Level,Scale,Length) =>

pos = 0.0

xCumPVT = 0.0

xOHLC4 = ohlc4

xV = volume

rV = xV / 50000

xCumPVT := nz(xCumPVT[1]) + (rV * (xOHLC4 - xOHLC4[1]) / xOHLC4[1])

nRes = Level + Scale * xCumPVT

xMARes = sma(nRes, Length)

pos:= iff(nRes > xMARes, 1,

iff(nRes < xMARes, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Modified Price-Volume Trend", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Price-Volume Trend ----")

LevelPVT = input(1)

Scale = input(1)

LengthPVT = input(23)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMPVT = MPVT(LevelPVT,Scale,LengthPVT)

pos = iff(posReversal123 == 1 and posMPVT == 1 , 1,

iff(posReversal123 == -1 and posMPVT == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Estratégia de oscilação quantitativa de suporte e resistência

- Estratégia de seguimento da tendência com 3 EMAs, DMI e MACD

- Estratégia de avanço dos dois indicadores

- Pete Wave Trading System Estratégia

- Estratégia quantitativa baseada na ponderação da média móvel exponencial e do volume

- Estratégia Origix Ashi baseada na média móvel suavizada

- BlackBit Trader XO Macro Trend Scanner Estratégia

- Tendência do ADX do petróleo bruto seguindo a estratégia

- Estratégia de negociação MT-coordenação

- Estratégia de cruzamento do ângulo de tendência da média móvel

- Esta estratégia toma decisões de negociação com base na tendência do histograma MACD

- Oscilador de Momento e Estratégia de Padrão 123

- Estratégia de backtesting baseada no indicador de transformação de Fisher

- Estratégia de negociação de média móvel de espectro de oscilação

- Estratégia de negociação de reversão baseada no intervalo da média móvel

- Estratégia de rastreamento de tendências baseada no filtro Kalman

- Estratégia de negociação intertemporal de inversão sazonal

- Estratégia de negociação algorítmica crossover de média móvel exponencial dupla