Estratégia de inversão aberta diária

Autora:ChaoZhang, Data: 2024-01-26 14:35:22Tags:

Resumo

A Estratégia de Reversão Aberta Diária é uma estratégia de reversão média intradiária baseada no tamanho real do corpo do veículo anterior para determinar oportunidades de reversão no veículo atual.

Os melhores ativos de negociação para esta estratégia são gráficos diários de GBP e AUD, mas outros ativos e prazos também podem ser testados.

Estratégia lógica

A lógica central por trás da Estratégia de Reversão Diária Aberta é capturar cenários de sobrecompra e sobrevenda de curto prazo. Os preços tendem a retrair e corrigir após movimentos excessivos no mercado. Esta estratégia visa capitalizar essa tendência de reversão média para lucros.

Especificamente, a estratégia verifica se há uma diferença significativa entre o preço de abertura do candelabro atual e o preço de fechamento do anterior. Se o tamanho real do corpo da vela anterior exceder o limiar definido nos parâmetros e a vela atual mostrar uma diferença de abertura, sinais longos ou curtos serão acionados. O sinal longo é acionado quando aberto > fechamento anterior com uma diferença para baixo. O sinal curto é acionado quando aberto < fechamento anterior com uma diferença para cima.

A posição será fechada se atingir o nível de stop loss para controlar as perdas ou o nível de take profit para bloquear os ganhos.

Análise das vantagens

A estratégia de reversão aberta diária tem as seguintes vantagens principais:

-

Capturar reversões de curto prazo do mercado, maior rentabilidade

Aproveita plenamente as reversões de preços a curto prazo, abrindo posições após cenários de sobrecompra/supervenda para uma maior chance de ganhos.

-

Risco controlado, stop loss efetivo para limitar perdas

O mecanismo de stop loss pode limitar efetivamente as perdas de negociação quando atingirem o valor máximo pré-definido.

-

Flexibilidade entre os activos

É aplicável a vários pares de câmbio, especialmente os voláteis como GBP e AUD. Os parâmetros também podem ser ajustados para flexibilidade de otimização.

-

Simplicidade, adequada à negociação intradiária

Com uma frequência de negociação elevada e um prazo curto, dispõe de regras simples e claras que se adequam muito bem à negociação intradiária ou diária.

Análise de riscos

Há também alguns riscos inerentes à estratégia de reversão aberta diária:

-

A continuação da tendência corre risco de perdas

As tendências unilaterais persistentes aumentam a probabilidade de reversões fracassadas e, por conseguinte, de perdas.

-

Custos comerciais mais elevados

O aumento do número de negócios pode comer os ganhos devido a maiores custos de negociação.

-

Optimização de parâmetros necessária

Parâmetros como o tamanho real do corpo da vela anterior, stop loss e take profit exigem otimização suficiente para melhores resultados.

-

É necessário um acompanhamento rigoroso

O curto período de detenção exige um acompanhamento minucioso dos mercados para a entrada em tempo hábil e a suspensão de perdas.

Orientações de otimização

A estratégia de reversão aberta diária pode ser otimizada nos seguintes aspectos:

-

Otimizar parâmetros para melhor combinação

Execute backtests e demo trading para determinar o tamanho ideal do corpo real da vela anterior, stop loss level, take profit level para maior eficiência.

-

Incorporar análises de vários prazos

Estabelecer a direção geral da tendência em prazos mais longos para evitar negociações contrárias à tendência.

-

Melhorar os mecanismos de stop loss

Empregar indicadores de volatilidade para melhorar a estratégia de stop loss para uma melhor proteção em mercados voláteis, ou ordem de stop trailing, etc.

-

Adicionar filtros

Adicione filtros como volume, volatilidade para garantir que os sinais de reversão sejam confiáveis o suficiente para negociar.

-

Melhorar o dimensionamento da posição

Otimizar o tamanho e a alocação do comércio para evitar posições de grande porte que levem a grandes perdas.

Conclusão

A reversão diária aberta é uma estratégia típica de reversão de média de curto prazo que captura cenários de sobrecompra e sobrevenda para negociação reversa. Tem a vantagem de riscos controlados e simplicidade. Mas o risco de continuação da tendência e a alta frequência de negociação devem ser observados. Melhorias adicionais podem ser feitas através de otimização de parâmetros, aprimoramento de stop loss, adição de filtros e dimensionamento de posição para aumentar sua estabilidade e lucratividade.

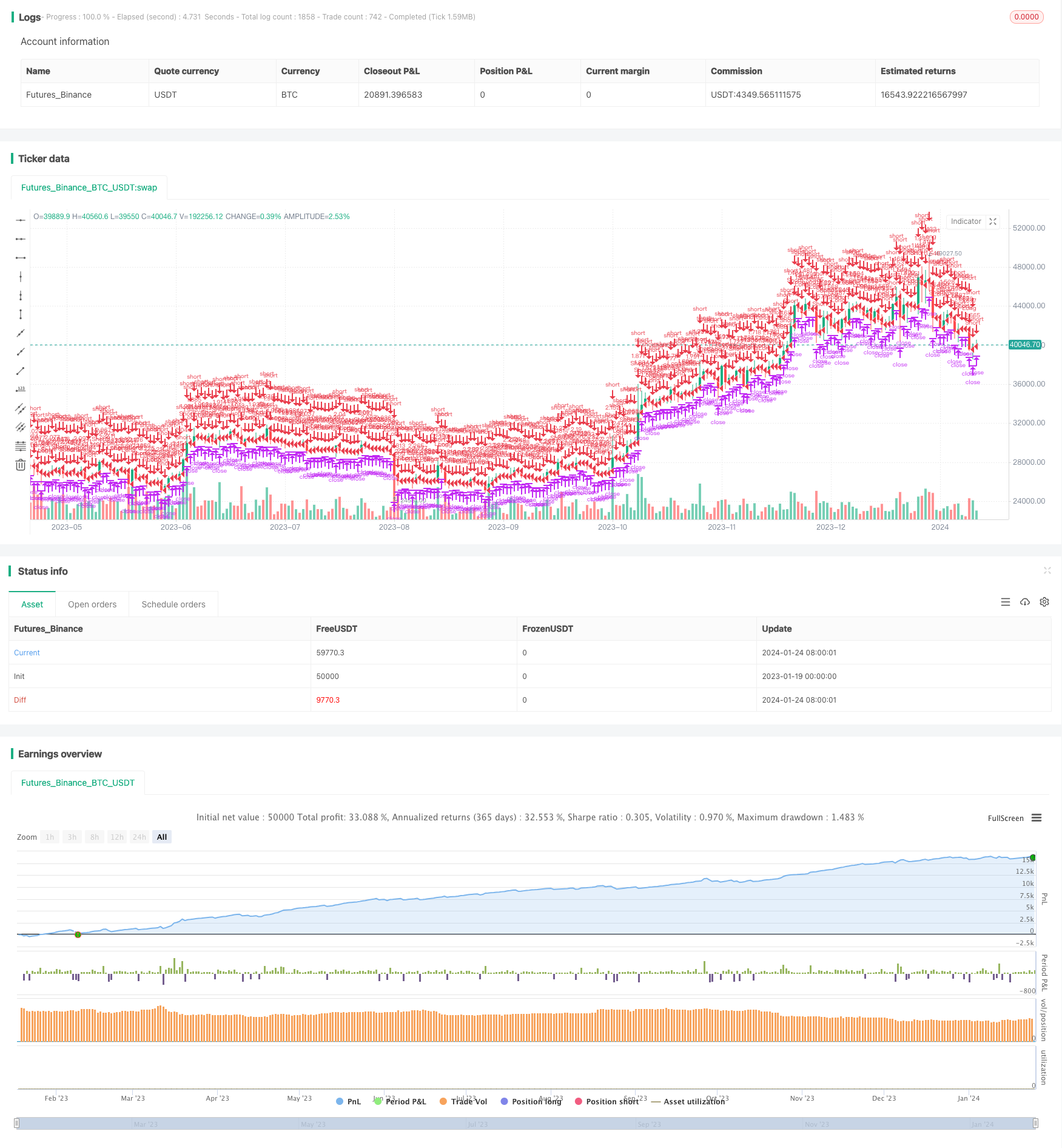

/*backtest

start: 2023-01-19 00:00:00

end: 2024-01-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=4

strategy("Daily Open Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital = 10000)

PrevRange = input(0.0100, type=input.float, title="Previous Candle Range")

TP = input(200, title="Take Profit in pips")

SL = input(1000, title="Stop Loss in pips")

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31)

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12)

startYear = input(title="Start Year", type=input.integer,

defval=2015, minval=1800, maxval=2100)

endDate = input(title="End Date", type=input.integer,

defval=31, minval=1, maxval=31)

endMonth = input(title="End Month", type=input.integer,

defval=12, minval=1, maxval=12)

endYear = input(title="End Year", type=input.integer,

defval=2020, minval=1800, maxval=2100)

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = (open-close) > PrevRange and close<open

shortTrigger = (close-open) > PrevRange and close>open

inDateRange = true

strategy.entry(id = "Long", long = true, when = (longTrigger and not isShort and inDateRange))

strategy.exit("Exit Long", "Long", loss=SL, profit=TP)

strategy.entry(id = "Short", long = false, when = (shortTrigger and not isLong and inDateRange))

strategy.exit("Exit Short", "Short", loss=SL, profit=TP)

- Cruzamento da tendência da média móvel de preços seguindo a estratégia

- Estratégia de ruptura de dupla EMA Golden Cross

- Estratégia de tendência gradual do BB KC

- Estratégia de rastreamento automático de SMA tripla

- Estratégia de negociação de posições de futuros de Bitcoin

- EMA de preços com otimização estocástica baseada em aprendizagem de máquina

- Estratégia dinâmica de ruptura de Bollinger

- Estratégia de média móvel de retracement de dois anos

- Estratégia de negociação de média móvel dupla

- Sistema de rastreamento de tendências de reequilíbrio de posição dinâmico

- Estratégia de negociação da SMA Golden Cross

- Estratégia de média móvel Golden Cross

- Estratégia de negociação de criptomoedas do MACD

- Estratégia de curto prazo de regressão linear e média móvel dupla

- Estratégia de Impulso Estocástico Tripla Superposição

- Estratégia de tendência de impulso

- Estratégia de quantidade de cruzamento da média móvel de impulso

- Estratégia de combinação de reversão de média móvel dupla e ATR trailing stop

- Estratégia de negociação de futuros de martingale alavancada

- Estratégia de recuperação de impulso