Estratégia MACD multi-temporal optimizada em tempo e espaço

Autora:ChaoZhang, Data: 2024-01-29Tags:

Resumo

Esta estratégia otimiza os parâmetros do indicador MACD, combina-se com a média móvel, a ação do preço e os tempos de negociação específicos para alcançar uma estratégia de negociação forex de alta taxa de ganho.

Estratégia lógica

-

Utilize 3 linhas K para julgar a tendência dos preços. Se os preços de encerramento das últimas 3 linhas K forem superiores aos preços de abertura, é julgado como uma tendência ascendente; se os preços de encerramento das últimas 3 linhas K forem inferiores aos preços de abertura, é julgado como uma tendência descendente.

-

Calcule a linha rápida, linha lenta e diferença MACD. O parâmetro da linha rápida é 12, o parâmetro da linha lenta é 26, e o parâmetro da linha de sinal é 9.

-

O horário de negociação é definido para 09:00-09:15 todos os dias.

- Ir longo quando a tendência de alta coincide com o cruzamento da diferença MACD acima de 0

- Caso a tendência de baixa coincida com o cruzamento da diferença MACD abaixo de 0

-

O take profit é definido em 0,3 pips, e o stop loss é definido em 100 pips.

-

Fechar todas as posições durante as 21:00-21:15.

Vantagens da estratégia

-

Utilização de uma combinação de indicadores de vários prazos para avaliar de forma abrangente a direção da tendência e melhorar a precisão das decisões.

-

Otimizar o tempo de negociação para evitar períodos de alta volatilidade do mercado, reduzindo o risco desnecessário de stop loss.

-

Estabelecer rácios razoáveis para obter lucro e parar a perda para maximizar o bloqueio do lucro e evitar a ampliação da perda.

-

Em geral, a estratégia tem uma taxa de ganhos muito elevada e é adequada para negociações frequentes de curto prazo.

Riscos da Estratégia

-

O horário de negociação é relativamente fixo, pode perder oportunidades de negociação se não puder entrar no mercado a tempo.

-

O indicador MACD é propenso a sinais enganosos.

-

Os parâmetros devem ser ajustados de acordo com diferentes produtos.

-

O risco global é pequeno, mas posições excessivamente grandes sob alta alavancagem podem levar a perdas enormes.

Orientações para a otimização da estratégia

-

Combinar com outros indicadores para determinar a tendência, evitando sinais enganosos do MACD. Por exemplo, combinar Bandas de Bollinger, RSI etc.

-

Otimizar os rácios take profit/stop loss através do cálculo de parâmetros ideais a partir dos dados do backtest.

-

Aumentar as variedades de comércio aplicáveis à estratégia, avaliar os efeitos do ajuste dos parâmetros em diferentes produtos.

-

Introduzir algoritmos de aprendizagem automática para selecionar os parâmetros ideais de forma dinâmica com base em condições de mercado variáveis.

Conclusão

Em geral, esta estratégia é bem adequada para os traders novatos. A lógica é clara, o espaço de otimização é grande e os riscos são controláveis. Ao personalizar os tempos de abertura e definir rácios de perda de lucro razoáveis, altos retornos podem ser alcançados. Outras otimizações podem ser feitas para ajustar dinamicamente os parâmetros e se adaptar a ambientes de mercado mais complexos.

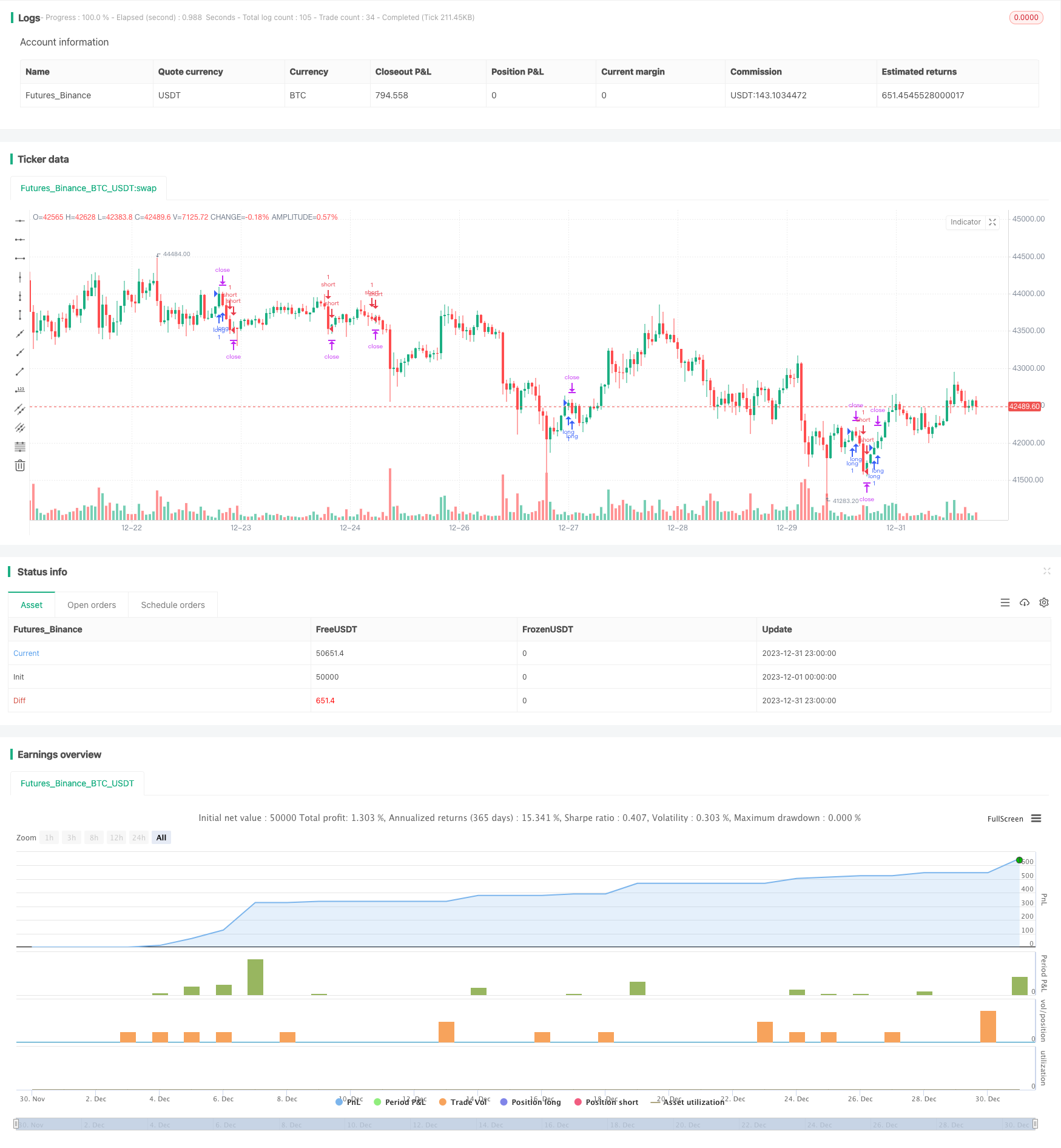

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy("Very high win rate strategy", overlay=true)

//

fast_length =12

slow_length= 26

src = close

signal_length = 9

sma_source = false

sma_signal = false

// Calculating

fast_ma = sma_source ? sma(src, fast_length) : ema(src, fast_length)

slow_ma = sma_source ? sma(src, slow_length) : ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal ? sma(macd, signal_length) : ema(macd, signal_length)

hist = macd - signal

//ma

len=10

srca = input(close, title="Source")

out = hma(srca, len)

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2000, title = "From Year", minval = 1970)

//monday and session

// To Date Inputs

toDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2021, title = "To Year", minval = 1970)

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

timeinrange(res, sess) => time(res, sess) != 0

// = input('0900-0915', type=input.session, title="My Defined Hours")

myspecifictradingtimes = '0900-0915'

exittime = '2100-2115'

optionmacd=true

entrytime = time(timeframe.period, myspecifictradingtimes) != 0

exit = time(timeframe.period, exittime) != 0

if(time_cond and optionmacd )

if(close > open and close[1] > open[1] and close[2] > open[2] and entrytime and crossover(hist,0))

strategy.entry("long",1)

if(close< open and close[1] < open[1] and close[2] < open[2] and entrytime and crossunder(hist,0))

strategy.entry("short",0)

tp = input(0.0003, title="tp")

//tp = 0.0003

sl = input(1.0 , title="sl")

//sl = 1.0

strategy.exit("closelong", "long" , profit = close * tp / syminfo.mintick, loss = close * sl / syminfo.mintick, alert_message = "closelong")

strategy.exit("closeshort", "short" , profit = close * tp / syminfo.mintick, loss = close * sl / syminfo.mintick, alert_message = "closeshort")

- Estratégia da Cruz de Ouro

- Estratégia de colisão de três indicadores

- Estratégia de negociação de aprendizagem automática

- Média móvel de ponto de virada

- Estratégia de arbitragem transcultural baseada em múltiplos indicadores

- A estratégia de ruptura da banda de Bollinger é uma estratégia de busca de impulso de longo prazo.

- Estratégia de negociação quantitativa de vitória impecável baseada em indicadores BB duplo e RSI

- Estratégia de Stop Loss e Take Profit baseada no RSI

- Estratégia de ruptura da média móvel do canal

- Estratégia de ensaio de ruptura de tempo fixo

- Estratégia de negociação quantitativa baseada no índice de risco de ações e nas IFM

- Estratégia de negociação composta de múltiplos indicadores

- Estratégia de negociação de curto prazo da EMA

- Tendência na sequência de uma estratégia baseada na interrupção dinâmica de perdas do cruzamento de duas EMA

- Estratégia de compra da caixa de Darvas

- A estratégia de ímpeto relativo

- Tendência de onda e tendência baseada na VWMA após a estratégia quantitativa

- Estratégia de cruzamento da média móvel