Tendência na sequência de uma estratégia baseada no cruzamento da média móvel

Autora:ChaoZhang, Data: 2024-02-23 12:21:40Tags:

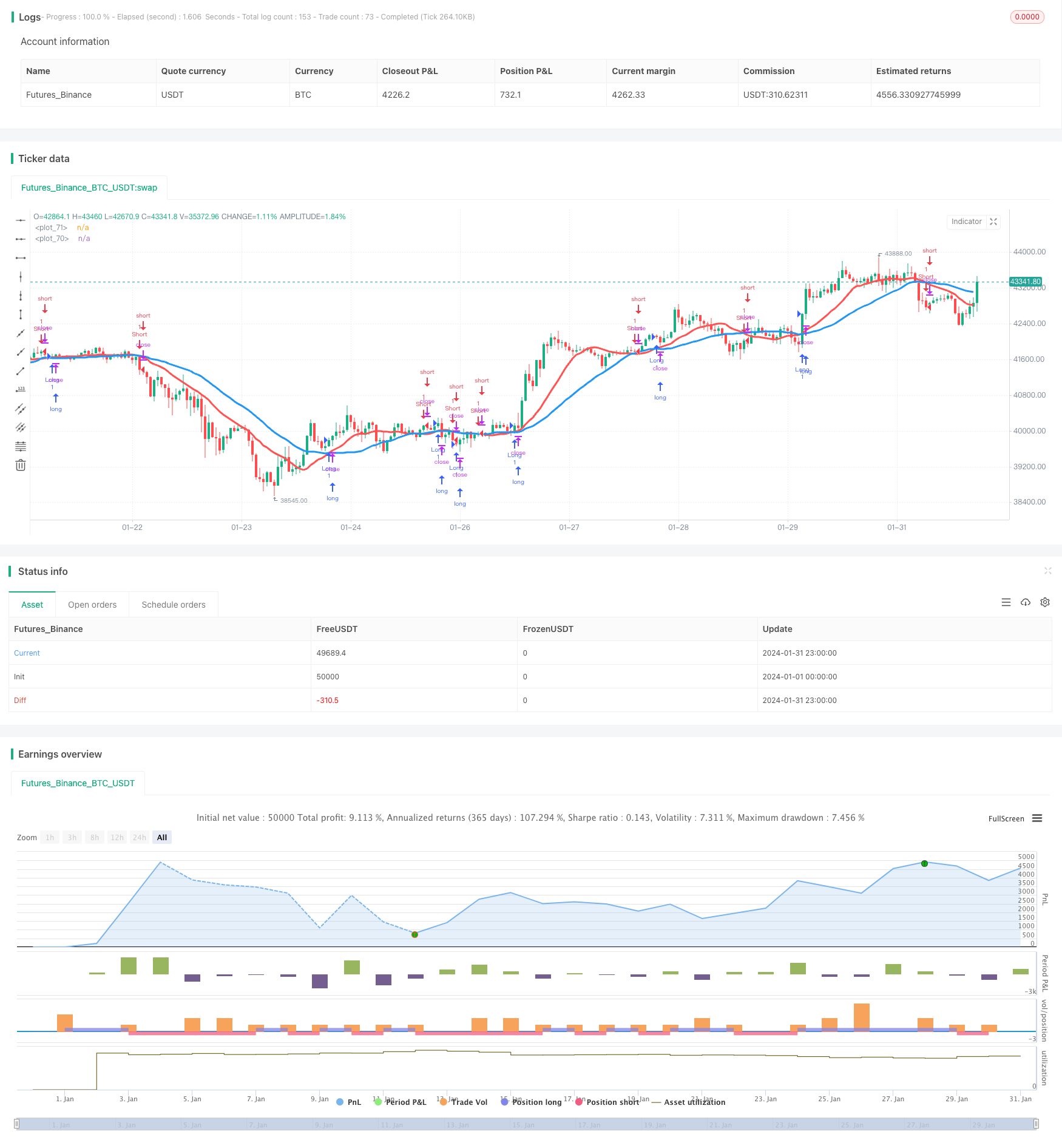

Resumo

Esta estratégia determina a direção da tendência do preço calculando duas médias móveis com configurações de parâmetros diferentes e comparando suas situações de cruzamento, de modo a implementar a tendência após a negociação. Quando a média móvel rápida quebra a média móvel lenta de baixo, ela é julgada como um sinal de alta. Quando a média móvel rápida quebra a média móvel lenta de cima, ela é julgada como um sinal de baixa. Esta estratégia pode alcançar o julgamento das tendências de diferentes ciclos ajustando parâmetros.

Princípio da estratégia

Esta estratégia usa dois conjuntos de médias móveis com configurações de parâmetros diferentes para comparação. O primeiro parâmetro da média móvel é definido por len1 e tipo1, e o segundo parâmetro da média móvel é definido por len2 e tipo2.

Quando a média móvel rápida cruza acima da média móvel lenta para formar uma cruz de ouro, ela é julgada como um sinal de alta.

De acordo com a direção do sinal de cruzamento, as posições longas ou curtas serão executadas. Quando um sinal de alta é acionado, se o parâmetro needlong for verdadeiro, uma posição longa será aberta com a quantidade default_qty_value ou percentagem_de_equity. Quando um sinal de baixa é acionado, se o parâmetro needshort for verdadeiro, uma posição curta será aberta com a quantidade default_qty_value ou percentagem_de_equity.

Vantagens

- Apoiar a combinação de sete tipos diferentes de médias móveis para se adaptar de forma flexível às condições de mercado

- Personalizar os parâmetros de duas médias móveis para avaliar as tendências a longo prazo e a médio e curto prazo

- Regras simples e claras de julgamento de sinais, fáceis de compreender e aplicar

- Apoia posições longas e curtas, pode realizar transacções de acompanhamento de tendências

Riscos e soluções

As médias móveis têm propriedades de atraso e podem perder pontos de inversão de preços

Solução: encurtar adequadamente os ciclos da média móvel ou utilizar em combinação com outros indicadoresNão adequado para mercados com elevada volatilidade e reversões frequentes

Solução: adicionar condições de filtragem para evitar a negociação em mercados oscilantesHá certos riscos de sinais falsos

Solução: adicionar outros indicadores de filtragem para combinação para melhorar a fiabilidade do sinal

Orientações de otimização

- Otimizar a combinação de ciclos de médias móveis e testar o impacto dos parâmetros de ciclos longos e curtos no retorno da estratégia

- Teste o desempenho de diferentes tipos de médias móveis para encontrar o algoritmo de média móvel ideal

- Adicionar variável de volume de negociação ou Bandas de Bollinger para combinação para melhorar a qualidade do sinal

- Otimizar a estratégia de gestão de posições para melhorar a abordagem percentagem_de_capital_de_posições fixas

Resumo

Esta estratégia julga a tendência de preços comparando os cruzamentos de duas médias móveis e faz operações longas e curtas correspondentes para capturar e lucrar com as tendências. A vantagem é que as regras do sinal são simples e claras, os parâmetros são ajustáveis, a aplicabilidade é forte e pode ser otimizada e ajustada para vários ambientes de mercado. Preste atenção para evitar os riscos de atraso das médias móveis e mercados agitados, que podem ser reduzidos adicionando outros indicadores para filtragem para melhorar a qualidade do sinal.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")

needshort = input(true, "short")

len2 = input(15, defval = 15, minval = 2, maxval = 1000, title = "Fast MA length")

type2 = input(1, defval = 1, minval = 1, maxval = 7, title = "Fast MA Type")

src2 = input(close, defval = close, title = "Fast MA Source")

len1 = input(30, defval = 30, minval = 2, maxval = 1000, title = "Slow MA length")

type1 = input(1, defval = 1, minval = 1, maxval = 7, title = "Slow MA Type")

src1 = input(close, defval = close, title = "Slow MA Source")

col = input(false, defval = false, title = "Color of bar")

o = input(false, title = "1 SMA, 2 EMA, 3 VWMA, 4 DEMA, 5 TEMA, 6 KAMA, 7 Price Channel")

//DEMA 1

dema1 = 2 * ema(src1, len1) - ema(ema(close, len1), len1)

//TEMA 1

xEMA1 = ema(src1, len1)

xEMA2 = ema(xEMA1, len1)

xEMA3 = ema(xEMA2, len1)

tema1 = 3 * xEMA1 - 3 * xEMA2 + xEMA3

//KAMA 1

xvnoise = abs(src1 - src1[1])

nfastend = 0.20

nslowend = 0.05

nsignal = abs(src1 - src1[len1])

nnoise = sum(xvnoise, len1)

nefratio = iff(nnoise != 0, nsignal / nnoise, 0)

nsmooth = pow(nefratio * (nfastend - nslowend) + nslowend, 2)

kama1 = nz(kama1[1]) + nsmooth * (src1 - nz(kama1[1]))

//PriceChannel 1

lasthigh1 = highest(src1, len1)

lastlow1 = lowest(src1, len1)

center1 = (lasthigh1 + lastlow1) / 2

//DEMA 2

dema2 = 2 * ema(src2, len2) - ema(ema(close, len2), len2)

//TEMA 2

xEMA12 = ema(src2, len2)

xEMA22 = ema(xEMA12, len2)

xEMA32 = ema(xEMA22, len2)

tema2 = 3 * xEMA12 - 3 * xEMA22 + xEMA32

//KAMA 2

xvnoise2 = abs(src2 - src2[1])

nfastend2 = 0.20

nslowend2 = 0.05

nsignal2 = abs(src2 - src2[len2])

nnoise2 = sum(xvnoise2, len2)

nefratio2 = iff(nnoise2 != 0, nsignal2 / nnoise2, 0)

nsmooth2 = pow(nefratio2 * (nfastend2 - nslowend2) + nslowend2, 2)

kama2 = nz(kama2[1]) + nsmooth2 * (src2 - nz(kama2[1]))

//PriceChannel 2

lasthigh2 = highest(src2, len2)

lastlow2 = lowest(src2, len2)

center2 = (lasthigh2 + lastlow2) / 2

//MAs

ma1 = type1 == 1 ? sma(src1, len1) : type1 == 2 ? ema(src1, len1) : type1 == 3 ? vwma(src1, len1) : type1 == 4 ? dema1 : type1 == 5 ? tema1 : type1 == 6 ? kama1 : type1 == 7 ? center1 : 0

ma2 = type2 == 1 ? sma(src2, len2) : type2 == 2 ? ema(src2, len2) : type2 == 3 ? vwma(src2, len2) : type2 == 4 ? dema2 : type2 == 5 ? tema2 : type2 == 6 ? kama2 : type2 == 7 ? center2 : 0

plot(ma1, color = blue, linewidth = 3, transp = 0)

plot(ma2, color = red, linewidth = 3, transp = 0)

//Signals

trend = ma2 > ma1 ? 1 : ma2 < ma1 ? -1 : trend[1]

up = trend == 1 and ((close < open and close[1] < open[1]) or col == false)

dn = trend == -1 and ((close > open and close[1] > open[1]) or col == false)

if up

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

- Estratégia de equilíbrio da gama de velas Marubozu

- Estratégia de cruzamento quadruplo

- Reversão Bollinger Band RSI MACD Quant Estratégia

- RSI Moving Average Estratégia de oscilação dupla cruzada

- Estratégia RR de cruzamento da média móvel

- Estratégia da DCA com lucro em atraso

- SuperTrend Bollinger Bands Estratégia de negociação de média móvel dupla

- Estratégia de negociação cruzada de média móvel

- Tendência do Sistema SMA Seguindo a Estratégia

- Estratégia de negociação RSI multi-tempo

- Estratégia de linha longa de dupla EMA Golden Cross

- Estratégia de canal de regressão dinâmica

- Estratégia de ruptura de impulso de reversão

- Estratégia de acompanhamento da tendência da média móvel dinâmica tripla

- Impulso de ruptura Estratégia de cruzamento da EMA

- Estratégia de acompanhamento de tendências dinâmicas de negociação

- Impulso MACD com estratégia MA

- Estratégia de negociação cruzada da EMA

- Estratégia de negociação de criptomoedas simples baseada no RSI

- Estratégia de negociação quantitativa baseada no cruzamento de preços com a SMA