Bollinger Band ATR Tendência Seguindo estratégia

Autora:ChaoZhang, Data: 2024-05-15 10:50:14Tags:BBSMAATR

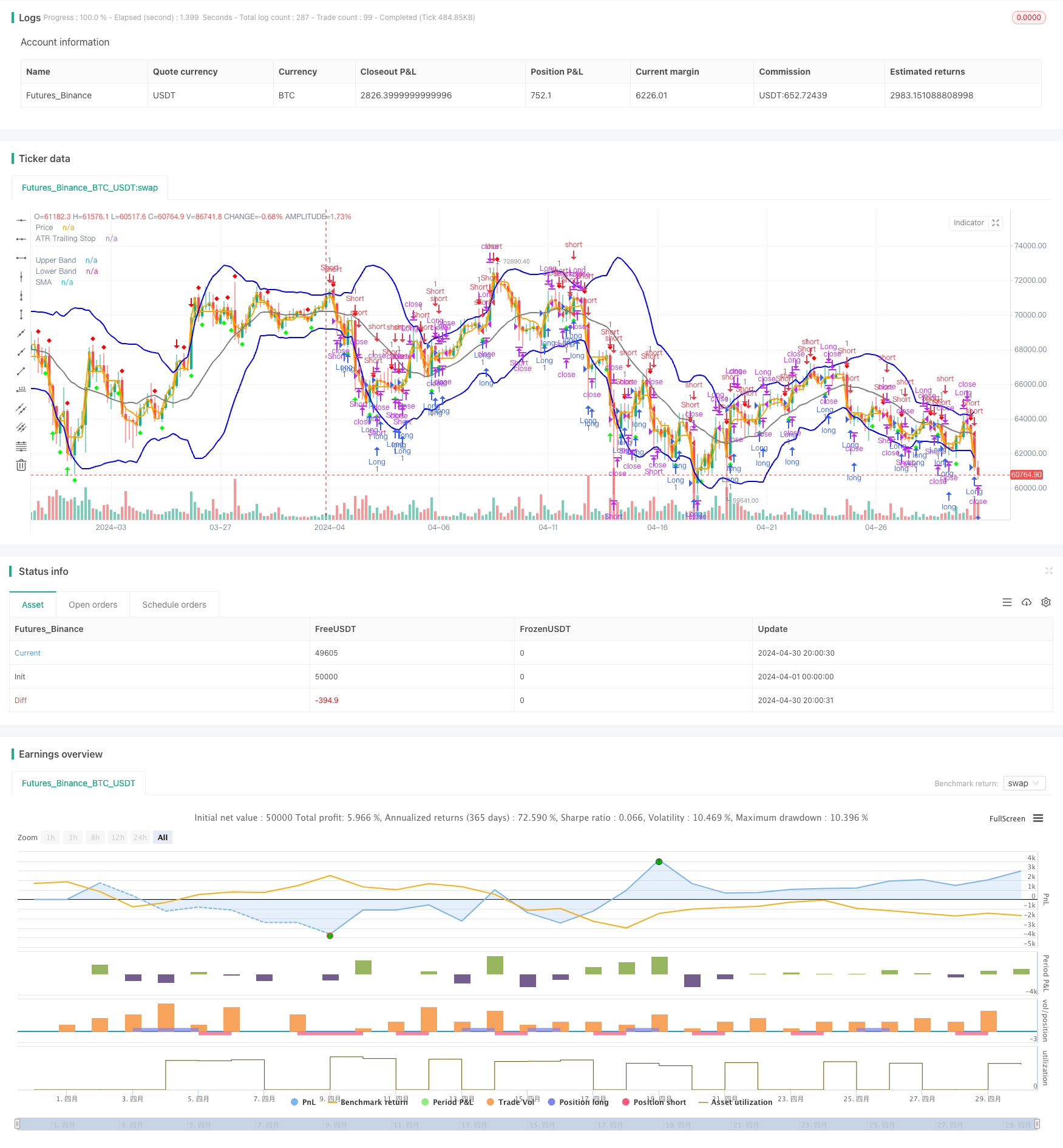

Resumo

Esta estratégia é baseada em Bandas de Bollinger e no indicador ATR. Captura flutuações de preços usando Bandas de Bollinger, usa quebras de preço acima ou abaixo das bandas como sinais de entrada e emprega ATR como um stop loss de trailing. A estratégia fecha posições quando o preço cruza a média móvel simples.

Princípios de estratégia

- Calcular as bandas de Bollinger: utilizar o preço de fechamento para calcular a média móvel simples (SMA) como banda média e calcular as bandas superior e inferior com base na volatilidade (desvio padrão).

- Calcular o ATR: utilizar a média móvel do intervalo real (TR) para calcular o ATR como base para a perda de parada de atraso.

- Gerar sinais de negociação: Quando o preço quebra abaixo da faixa de Bollinger inferior, gerar um sinal longo; quando quebra acima da faixa de Bollinger superior, gerar um sinal curto.

- Fechar posições: Para as posições longas, se o preço ultrapassar a média móvel simples, fechar a posição longa; para as posições curtas, se o preço ultrapassar a média móvel simples, fechar a posição curta.

Vantagens da estratégia

- Segurança da informação: A segurança da informação é assegurada através de um sistema de gestão de dados.

- A posição de stop loss é definida como uma posição de stop loss que se encontra numa posição de stop loss.

- Simples e fáceis de usar: a lógica da estratégia é clara, com poucos parâmetros, tornando-a fácil de entender e aplicar.

Riscos estratégicos

- Sensibilidade dos parâmetros: o desempenho da estratégia é afetado pela escolha dos parâmetros das bandas de Bollinger e do ATR, exigindo otimização para diferentes mercados e instrumentos.

- Mercados agitados: em condições de mercado agitadas, sinais de negociação frequentes podem levar a uma frequência e custos de negociação excessivos.

- Reversão de tendência: quando uma tendência se inverte, a estratégia pode sofrer reduções significativas.

Orientações para a otimização da estratégia

- Optimização dos parâmetros: Optimizar os parâmetros das bandas de Bollinger e do ATR para encontrar a melhor combinação para diferentes mercados e instrumentos.

- Filtros: adicionar outros indicadores técnicos ou padrões de comportamento dos preços como filtros para reduzir erros de julgamento e melhorar a qualidade do sinal.

- Gerenciamento de posições: Ajuste dinâmico de posições com base na volatilidade do mercado ou no risco da conta para melhorar a eficiência da utilização do capital e os retornos ajustados ao risco.

Resumo

O Bollinger Band ATR Trend Following Strategy captura mercados de tendência usando Bollinger Bands e o indicador ATR. Ele tem as vantagens de seguir tendência, stop loss oportuno e simplicidade. No entanto, também enfrenta riscos como sensibilidade de parâmetros, mercados agitados e inversões de tendência. O desempenho da estratégia pode ser otimizado ainda mais através da otimização de parâmetros, adição de filtros e gerenciamento de posição.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands and ATR Strategy", overlay=true)

// Veri Çekme

symbol = "AAPL"

timeframe = "D"

src = close

// Bollinger Bantları Hesaplama

len = 20

mult = 2

sum1 = 0.0, sum2 = 0.0

for i = 0 to len - 1

sum1 += src[i]

basis = sum1 / len

for i = 0 to len - 1

diff = src[i] - basis

sum2 += diff * diff

dev = math.sqrt(sum2 / len)

upper_band = basis + dev * mult

lower_band = basis - dev * mult

// ATR Hesaplama

atr_period = input(10, title="ATR Period")

atr_value = 0.0

for i = 0 to atr_period - 1

atr_value += math.abs(src[i] - src[i + 1])

atr_value /= atr_period

loss = input(1, title="Key Value (Sensitivity)")

atr_trailing_stop = src[1]

if src > atr_trailing_stop[1]

atr_trailing_stop := math.max(atr_trailing_stop[1], src - loss * atr_value)

else if src < atr_trailing_stop[1]

atr_trailing_stop := math.min(atr_trailing_stop[1], src + loss * atr_value)

else

atr_trailing_stop := src - loss * atr_value

// Sinyal Üretme

long_condition = src < lower_band and src[1] >= lower_band[1]

short_condition = src > upper_band and src[1] <= upper_band[1]

close_long = src > basis

close_short = src < basis

buy_signal = src > atr_trailing_stop[1] and src[1] <= atr_trailing_stop[1]

sell_signal = src < atr_trailing_stop[1] and src[1] >= atr_trailing_stop[1]

if (long_condition)

strategy.entry("Long", strategy.long, comment="Long Signal")

if (short_condition)

strategy.entry("Short", strategy.short, comment="Short Signal")

if (close_long)

strategy.close("Long", comment="Close Long")

if (close_short)

strategy.close("Short", comment="Close Short")

if (buy_signal)

strategy.entry("Long", strategy.long, comment="Buy Signal")

if (sell_signal)

strategy.entry("Short", strategy.short, comment="Sell Signal")

// Çizim

plot(upper_band, color=#0000FF, linewidth=2, title="Upper Band")

plot(lower_band, color=#0000FF, linewidth=2, title="Lower Band")

plot(basis, color=#808080, linewidth=2, title="SMA")

plot(atr_trailing_stop, color=#FFA500, linewidth=2, title="ATR Trailing Stop")

plot(src, color=#FFA500, linewidth=2, title="Price")

// Sinyal İşaretleri

plotshape(long_condition, style=shape.arrowup, color=#00FF00, location=location.belowbar, size=size.small, title="Long Signal")

plotshape(short_condition, style=shape.arrowdown, color=#FF0000, location=location.abovebar, size=size.small, title="Short Signal")

plotshape(buy_signal, style=shape.diamond, color=#00FF00, location=location.belowbar, size=size.small, title="Buy Signal")

plotshape(sell_signal, style=shape.diamond, color=#FF0000, location=location.abovebar, size=size.small, title="Sell Signal")

- Método de negociação quantitativo de inversão de tendência

- Estratégia de otimização do momento das bandas de Bollinger

- Estratégia de ruptura de RSI e Bollinger Bands de alta precisão com relação risco-retorno otimizada

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Triple Supertrend e Bandas de Bollinger Tendência de múltiplos indicadores Seguindo estratégia

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- A tendência de alta taxa de ganho significa uma estratégia de reversão de negociação

- Estratégia de rejeição de MA com filtro ADX

- Estratégia Bollinger Bands: Negociação de precisão para ganhos máximos

- Estratégia de fuga média ATR

- Estratégia de aprendizado de máquina KNN: Sistema de negociação de previsão de tendências baseado no algoritmo K-Nearest Neighbors

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de ruptura da BMSB

- Estratégia de ruptura do SR

- Estratégia de ruptura dinâmica das bandas de Bollinger

- 8 horas de ema

- RSI Estratégia de negociação quantitativa

- Estratégia de negociação de volume delta com níveis de Fibonacci

- Estratégia diferencial RSI dupla

- Estratégia de RSI estocástico de Crypto Big Move

- Indice de força relativa tripla Estratégia de negociação quantitativa

- Estratégia de otimização MACD dupla que combina tendência de seguimento e negociação de momento

- Estratégia de negociação baseada em três velas de baixa consecutivas e médias móveis duplas

- Estratégia de ruptura da sessão DZ

- Han Yue - Tendência após estratégia de negociação baseada em múltiplas EMAs, ATR e RSI

- 200 EMA, VWAP, MFI

- Estratégia cruzada da EMA com Divergência do RSI, Identificação de tendência de 30 minutos e Esgotamento de preços