Visão geral

A estratégia de oscilação aleatória múltipla com o sistema de análise de dinâmica é uma estratégia de negociação quantitativa baseada em múltiplos indicadores aleatórios e análise de dinâmica. A estratégia usa linhas de indicadores de oscilação aleatória de 8 diferentes parâmetros para julgar a tendência e a dinâmica do mercado, analisando a posição e o movimento relativos entre essas linhas de indicadores.

Princípio da estratégia

O princípio central da estratégia é o uso de múltiplos indicadores aleatórios de oscilação para analisar a dinâmica e a tendência do mercado.

- Calcule 8 linhas aleatórias de indicadores de vibração ((k1 a k8), cada uma com uma configuração de parâmetros diferente。

- Todas as linhas de indicadores são calculadas com base no HLC3 (média entre o preço máximo, o preço mínimo e o preço de encerramento).

- Cada linha de indicador passa por um duplo tratamento de suavização de SMA (Média Móvel Simples) e EMA (Média Móvel Indicativa).

- A estratégia para julgar as tendências do mercado é comparar as relações de posicionamento das linhas de indicadores adjacentes:

- Quando k1 >= k2 >= k3 >= k4 >= k5 >= k6 >= k7 >= k8 >= k8[1] quando acionado o sinal de multi-cabeça.

- Quando k1 < k2 < k3 < k4 < k5 < k6 < k7 < k8 < k8[1] quando disparar o sinal de alerta.

- A estratégia também estabelece linhas horizontais de sobrecompra (80), sobrevenda (20) e linhas horizontais intermediárias (50), para auxiliar no julgamento do estado do mercado.

Vantagens estratégicas

Fusão de múltiplos indicadores: Usando indicadores de oscilação aleatória com 8 parâmetros diferentes, a estratégia é capaz de capturar completamente as mudanças dinâmicas de vários quadros temporais do mercado, reduzindo os falsos sinais que um único indicador pode trazer.

Captura de dinâmica: a estratégia de design é capaz de capturar as fortes tendências do mercado, especialmente no início da tendência, ajudando a entrar no mercado mais cedo.

Apoio à decisão visual: a estratégia mostra as diferentes linhas de indicadores em diferentes cores, refletindo intuitivamente o estado do mercado, ajudando os comerciantes a julgar rapidamente a tendência do mercado.

Flexibilidade: Os parâmetros da estratégia podem ser ajustados e os usuários podem otimizá-los de acordo com diferentes ambientes de mercado e variedades de negociação.

Gerenciamento de Risco: A estratégia fornece um meio adicional de controle de risco ao estabelecer uma linha horizontal de sobrecompra e sobrevenda.

Risco estratégico

Risco de sobre-negociação: Em mercados turbulentos, a estratégia pode gerar sinais de negociação frequentes, resultando em sobre-negociação e aumento dos custos de negociação.

Atraso: a estratégia pode ser mais lenta em situações de rápida inversão devido à utilização de múltiplas médias móveis.

Risco de Falso Breakout: Durante a fase de colisão horizontal, a estratégia pode confundir uma pequena oscilação com o início de uma tendência, resultando em uma negociação errada.

Sensibilidade de parâmetros: a eficácia da estratégia é altamente dependente da configuração de parâmetros, que podem ser ajustados com frequência em diferentes ambientes de mercado.

Falta de mecanismo de stop loss: o código não define explicitamente as condições de stop loss, o que pode levar a maiores perdas em caso de erro de julgamento.

Direção de otimização da estratégia

Introdução de parâmetros de adaptação: Parâmetros que podem ser considerados usando algoritmos de adaptação para ajustar dinamicamente o indicador de oscilação aleatória para se adaptar a diferentes circunstâncias do mercado.

Aumentar as condições de filtragem: em combinação com outros indicadores técnicos (como ATR, RSI, etc.) como condições auxiliares de filtragem, reduzindo os falsos sinais.

Melhorar a gestão de riscos: adicionar mecanismos de stop loss e de suspensão, como o stop loss dinâmico baseado em ATR, para proteger os lucros já obtidos e limitar os perdas potenciais.

Optimizar o tempo de entrada: Considere a entrada quando as linhas de indicadores se cruzam, em vez de esperar que todas as linhas de indicadores estejam totalmente alinhadas, para melhorar a pontualidade da entrada.

Introdução à análise de volume de transação: combinação de indicadores de volume de transação, validação da eficácia das tendências e melhoria da confiabilidade dos sinais de negociação.

Aumentar o filtro de tempo: adicionar restrições à janela de tempo de negociação, evitando períodos de maior volatilidade ou falta de liquidez.

Implementar o gerenciamento parcial de posições: ajuste o tamanho das posições de acordo com a intensidade do sinal, aumentando as posições quando surgem sinais mais fortes.

Resumir

A estratégia de múltiplos choques aleatórios com o sistema de análise de dinâmica é um método inovador de negociação quantitativa que capta a dinâmica e a tendência do mercado com a combinação de múltiplos indicadores de choques aleatórios. A estratégia é excelente em mercados de tendência clara, capaz de detectar e acompanhar as grandes tendências mais cedo.

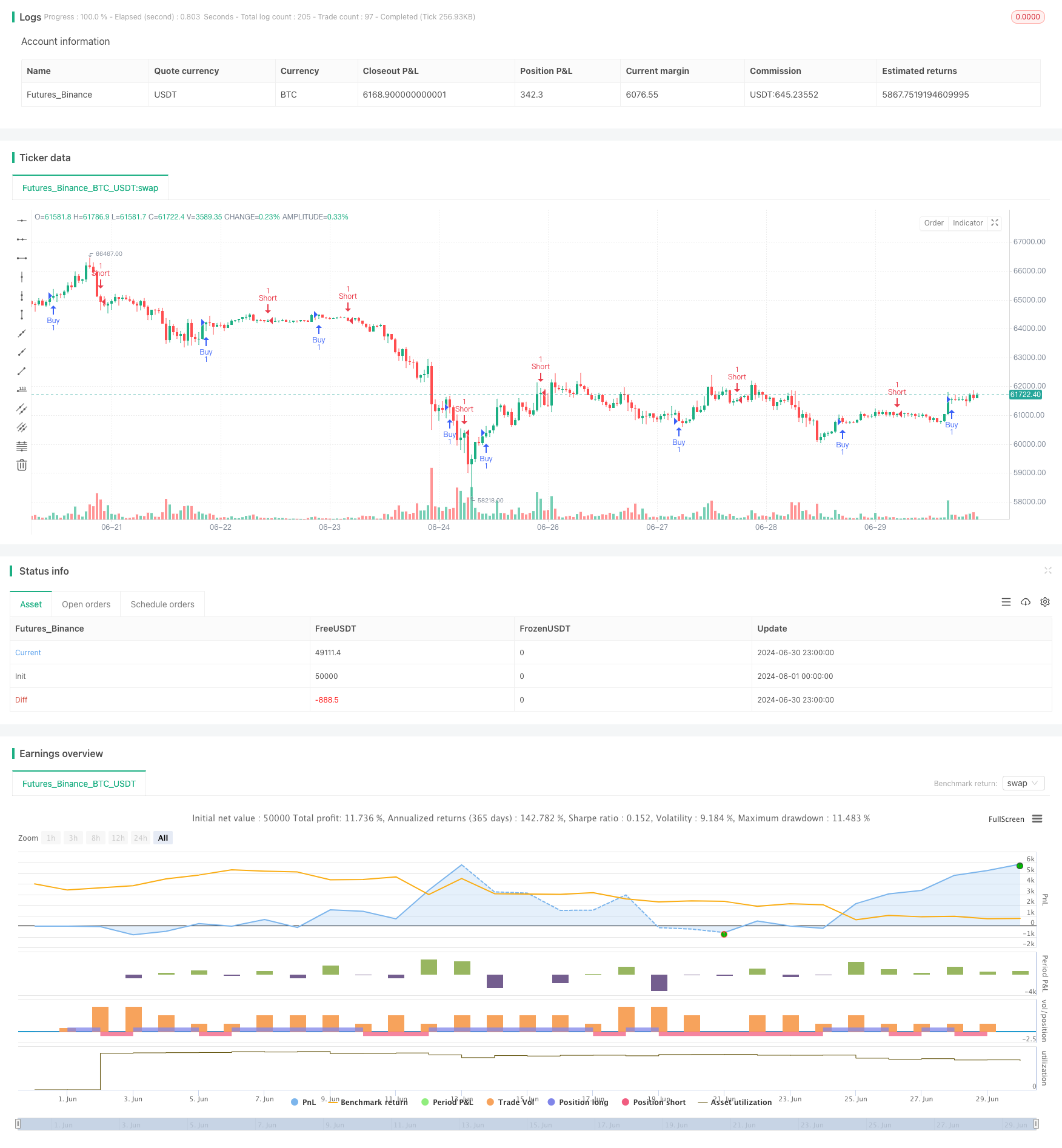

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stochaholic Strategy", shorttitle="Stochaholic Strat", overlay=true)

// Indicator parameters

length = input.int(14, "Length")

// Source

src = hlc3

// Calculations for the Stochaholic indicator

k1 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 3), 3)

k2 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 4), 3)

k3 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 5), 3)

k4 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 6), 3)

k5 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 7), 3)

k6 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 8), 3)

k7 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 9), 3)

k8 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 10), 3)

// Plotting the Stochaholic lines

// plot(k1, linewidth=2, color=k1 >= k2 ? color.lime : color.red)

// plot(k2, linewidth=2, color=k2 >= k3 ? color.lime : color.red)

// plot(k3, linewidth=2, color=k3 >= k4 ? color.lime : color.red)

// plot(k4, linewidth=2, color=k4 >= k5 ? color.lime : color.red)

// plot(k5, linewidth=2, color=k5 >= k6 ? color.lime : color.red)

// plot(k6, linewidth=2, color=k6 >= k7 ? color.lime : color.red)

// plot(k7, linewidth=2, color=k7 >= k8 ? color.lime : color.red)

// plot(k8, linewidth=2, color=k8 >= k8[1] ? color.lime : color.red)

// Overbought and Oversold Levels

// hline(80, color=color.red, title="OB Level")

// hline(50, linewidth=1, title="Mid Level")

// hline(20, color=color.green, title="OS Level")

// Strategy logic

longCondition = (k1 >= k2 and k2 >= k3 and k3 >= k4 and k4 >= k5 and k5 >= k6 and k6 >= k7 and k7 >= k8 and k8 >= k8[1])

shortCondition = (k1 < k2 and k2 < k3 and k3 < k4 and k4 < k5 and k5 < k6 and k6 < k7 and k7 < k8 and k8 < k8[1])

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)