Método de cruzamento de média móvel e padrão de candelabro

Autora:ChaoZhang, Data: 2024-11-28 17:18:29Tags:SMAMACANDELAO WICKRSIATR

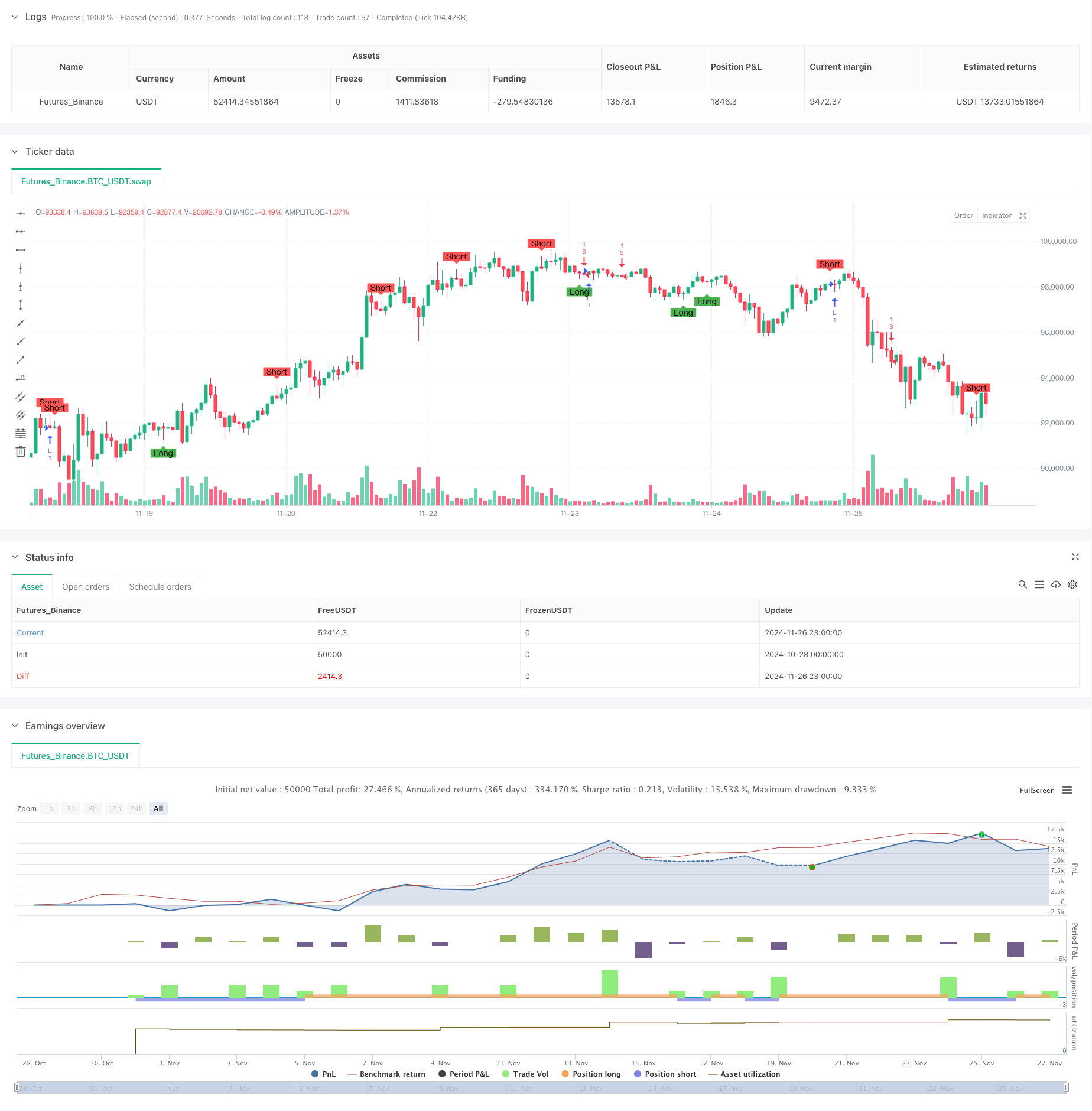

Resumo

Esta estratégia é um sistema de negociação inteligente que combina ferramentas clássicas de análise técnica, incluindo cruzamento de médias móveis e reconhecimento de padrões de velas. A estratégia identifica pontos de virada potenciais do mercado analisando a relação entre sombras e corpos de velas, ao mesmo tempo em que incorpora sinais duplos de cruzamento de médias móveis. O sistema não apenas se concentra nas tendências de preços, mas também calcula intervalos médios para ajustar dinamicamente os parâmetros de negociação para melhorar a adaptabilidade.

Princípios de estratégia

A lógica central consiste em dois componentes principais:

-

O módulo de reconhecimento de padrões de candelabro identifica potenciais sinais de reversão, calculando a relação entre sombras e corpos. O sistema inclui parâmetros ajustáveis para o multiplicador de sombra (wickMultiplier) e a porcentagem de corpo (bodyPercentage) para otimizar a qualidade do sinal.

-

O sistema duplo de cruzamento de médias móveis utiliza médias móveis simples (SMA) de 14 períodos e 28 períodos como indicadores de tendência.

Vantagens da estratégia

- Filtragem de sinal rigorosa: Filtra efetivamente sinais de baixa qualidade através de um multiplicador de sombra e de um limite de porcentagem de corpo

- Forte adaptabilidade de parâmetros: fornece interfaces flexíveis de ajuste de parâmetros para otimizar o desempenho da estratégia em diferentes condições de mercado

- Combina sinais de tendência e de reversão: Captura mercados de tendência e oportunidades importantes de reversão

- Controle de risco abrangente: utiliza cálculos de intervalos médios de 50 períodos para ajustar dinamicamente os parâmetros de negociação para melhorar a estabilidade

Riscos estratégicos

- Sensibilidade dos parâmetros: configurações de parâmetros diferentes podem provocar variações significativas do desempenho, exigindo uma otimização completa

- Dependência do ambiente de mercado: pode gerar sinais falsos excessivos em mercados variados, aumentando os custos de negociação

- Efeito do deslizamento: potencial de deslizamento significativo em mercados com baixa liquidez

- Atraso do sinal: os sistemas de média móvel têm atraso inerente, possivelmente faltando pontos de entrada ideais

Orientações para a otimização da estratégia

- Incorporar indicadores de volume: Analisar alterações de volume para confirmar a validade do sinal de reversão

- Melhorar o ajuste do parâmetro dinâmico: ajustar automaticamente os parâmetros do multiplicador de sombras e do percentual do corpo com base na volatilidade do mercado

- Adicionar Filtragem de Força da Tendência: Integrar indicadores RSI ou ADX para filtrar sinais em condições de mercado fracas

- Melhorar o mecanismo de stop-loss: conceber posições de stop-loss dinâmicas baseadas no indicador ATR para um controlo de risco mais preciso

Resumo

Esta estratégia constrói uma estrutura de decisão de negociação relativamente completa, combinando o reconhecimento de padrões de velas com sistemas de cruzamento de médias móveis. Seus pontos fortes estão em mecanismos de filtragem de sinal rigorosos e capacidades de ajuste flexíveis de parâmetros, enquanto a atenção deve ser dada à otimização de parâmetros e adaptabilidade ao ambiente de mercado. Através de otimização e refinamento contínuos, a estratégia mostra potencial para manter um desempenho estável em várias condições de mercado.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Não há estratégia de ruptura de vela alta

- Teoria da onda de Elliott 4-9 Detecção automática de onda de impulso Estratégia de negociação

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Tendência de dinâmica média móvel múltipla de acordo com a estratégia

- Estratégia cruzada de média móvel de vários períodos e RSI

- Tendência cruzada da média móvel de vários períodos e do ímpeto do RSI

- Sistema de acompanhamento de tendências dinâmicas de vários níveis

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Estratégia de impulso da tendência de média móvel RSI dupla

- A estratégia de negociação de tendência de MA com resistência dinâmica

- Sistema de Estratégia Quantitativa de Reversão de Momento de Multifrequência

- Sistema automatizado de negociação quantitativa com duplo crossover EMA e gestão de riscos

- Tendência dinâmica de dupla ESMA seguindo uma estratégia com gestão inteligente do risco

- Tendência paramétrica adaptativa baseada no KNN na sequência da estratégia

- Tendência multiperíodo após sistema de negociação baseado em faixas de volatilidade da EMA

- Gerador de transações aleatórias do sistema de detecção

- Tendência de alta taxa de ganho da EMA de vários prazos (Advanced)

- Tendência da volatilidade do intervalo adaptativo na sequência da estratégia de negociação

- Média móvel dupla de tendência seguindo um sistema de negociação com uma estratégia de otimização da relação risco-recompensa

- Estratégia de negociação quantitativa de média móvel dupla dinâmica

- As bandas de Bollinger e a estratégia de negociação combinada do RSI

- Tendência multi-EMA Seguindo uma estratégia com objetivos ATR dinâmicos

- Estratégia de negociação quantitativa baseada em desvio-padrão e médias móveis

- Modelo de estratégia de otimização da tendência de fusão ATR

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- Estratégia de negociação de impulso da tendência do RSI com dupla MA e confirmação de volume

- Estratégia de negociação cruzada tripla da EMA com stop-loss e take-profit dinâmicos

- Sistema de negociação de pressão de impulso duplo (estratégia de combinação de indicadores SMI+UBS)

- Sistema de negociação multi-sinal RSI-MACD com gestão de parada dinâmica