Tendência dinâmica na sequência da estratégia de canal de média móvel dupla com sistema de gestão de riscos

Autora:ChaoZhang, Data: 2025-01-10 16:26:56Tags:SMAMAC

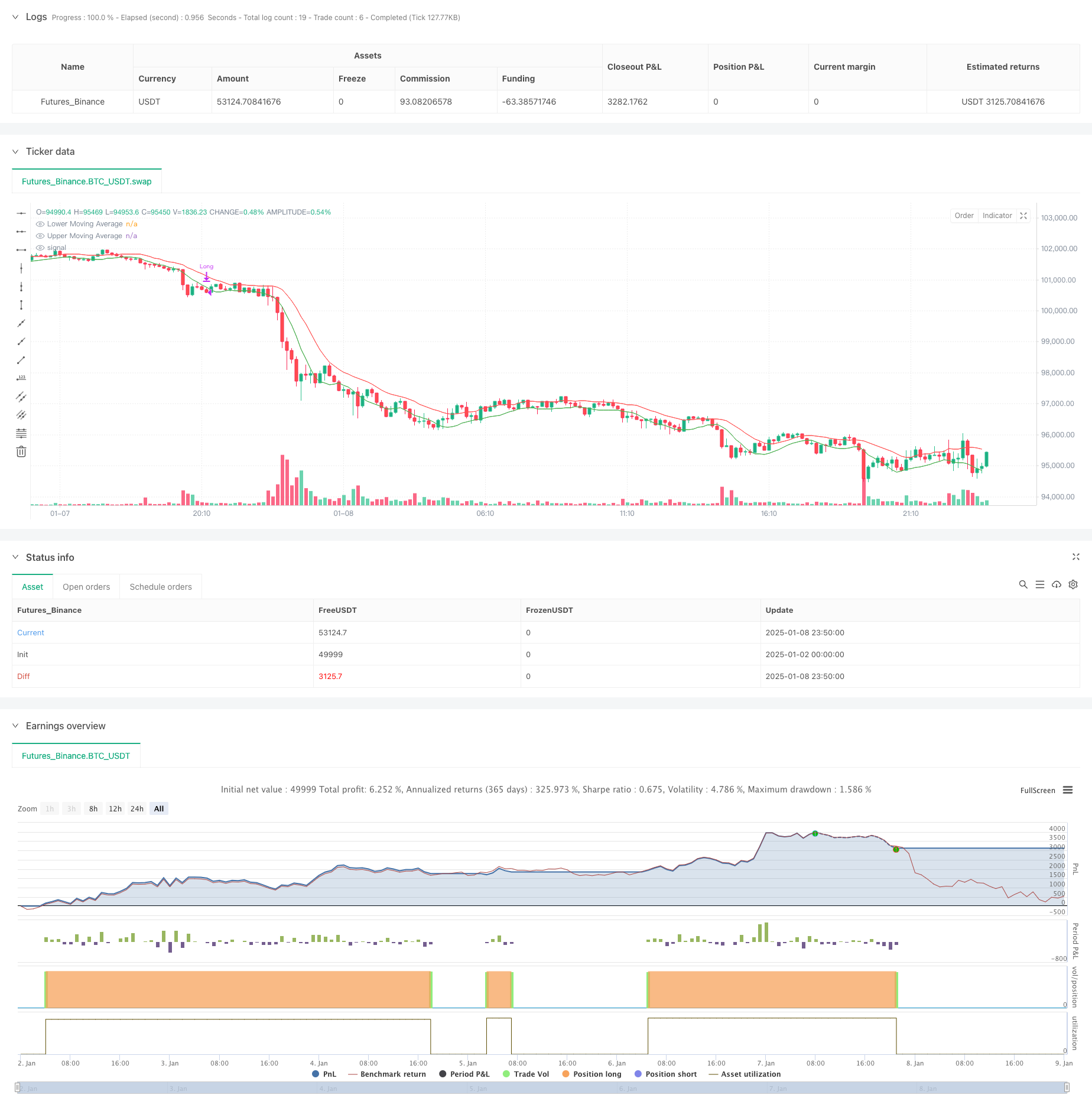

Resumo

Esta estratégia é um sistema dinâmico de tendência baseado em canais de média móvel dupla, combinado com mecanismos de gerenciamento de risco. Utiliza duas médias móveis simples (SMA) para construir um canal de negociação, com a faixa superior calculada usando o preço alto e a faixa inferior usando o preço baixo. O sistema gera sinais de entrada quando o preço de fechamento permanece acima da faixa superior por cinco barras consecutivas e sinais de saída quando o preço cai abaixo da faixa inferior por cinco barras consecutivas ou retrocede 25% do ponto mais alto, alcançando rastreamento de tendência dinâmica e controle de risco.

Princípios de estratégia

Os princípios fundamentais incluem a captação das tendências dos preços através de canais duplos de média móvel e o estabelecimento de mecanismos rigorosos de entrada e saída: Mecanismo de entrada: requer que o preço se mantenha acima da faixa superior por cinco dias consecutivos, garantindo a continuidade e validade da tendência 2. Mecanismo de saída: opera em dois níveis - Desvio da tendência: desencadeado quando o preço cai abaixo da faixa inferior durante cinco dias consecutivos, indicando uma potencial inversão da tendência - Saída Stop-Loss: Ativada quando o preço retrocede 25% do ponto mais alto, evitando perdas excessivas Gestão de posições: utiliza uma percentagem fixa do capital da conta para dimensionamento de posições, garantindo uma alocação eficaz de capital

Vantagens da estratégia

- Tendência após a estabilidade: Filtra falhas exigindo cinco dias consecutivos de confirmação

- Controlo de risco abrangente: combina mecanismos de desvio de tendência e de stop-loss para proteção dupla

- Parâmetros flexíveis: os períodos de média móvel e a percentagem de stop-loss podem ser otimizados para diferentes características do mercado

- Lógica de execução clara: condições de entrada e saída definitivas reduzem a interferência do julgamento subjetivo

- Gestão científica do capital: utiliza o posicionamento da proporção da conta em vez de lotes fixos para um melhor controlo do risco

Riscos estratégicos

- Risco de mercado perturbado: propenso a sinais falsos em mercados laterais, levando a negociações frequentes

- Risco de deslizamento: os preços de execução de stop-loss podem desviar-se significativamente das expectativas nos mercados rápidos

- Dependência dos parâmetros: os parâmetros ideais podem variar significativamente em diferentes ambientes de mercado.

- Tendência Lag: as médias móveis introduzem algum atraso nos pontos de inversão da tendência

- Eficiência do capital: condições de detenção rígidas podem perder algumas oportunidades de lucro

Orientações de otimização

- Optimização de parâmetros dinâmicos: Desenvolver sistemas de parâmetros adaptativos que ajustem automaticamente os períodos de média móvel com base na volatilidade do mercado

- Filtragem do ambiente de mercado: adicionar indicadores de força da tendência para reduzir automaticamente a frequência de negociação em mercados agitados

- Confirmação de quadros de tempo múltiplos: Incorporar mecanismos de confirmação de tendências de quadros de tempo mais longos para melhorar a confiabilidade do sinal

- Optimização do stop-loss: introduzir mecanismos dinâmicos de stop-loss que se ajustam automaticamente com base na volatilidade

- Optimização da gestão de posições: ajuste dinâmico do tamanho das posições com base na volatilidade e nos rácios risco/retorno

Resumo

Esta estratégia constrói um sistema de negociação de tendência completa através de canais de média móvel dupla, combinando uma confirmação de entrada rigorosa e mecanismos de saída dupla para alcançar um rastreamento de tendência e controle de risco eficazes.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- A estratégia dinâmica adaptativa de stop-loss e take-profit com crossover SMA e filtro de volume

- Estratégia de impulso de duplo prazo

- Indicador de momento de compressão

- Estratégia quantitativa de combinação do canal dinâmico de Donchian e da média móvel simples

- Nik Stoch

- Breakout da zona multi-SMA com estratégia de negociação quantitativa de bloqueio de lucro dinâmico

- Superposição TMA

- Estratégia de compra de ruptura de preço e volume

- A estratégia de curto prazo crossover SMA com controlo de retirada de pico e terminação automática

- Tendência de cruzamento multi-EMA na sequência de uma estratégia quantitativa de negociação

- Estratégia de negociação de indicadores de RSI sobrepostos de vários níveis

- Bandas de Bollinger e tendência intradiária de Fibonacci Seguindo estratégia

- Tendência multi-modo de tomada de lucros/paragem de perdas de acordo com a estratégia baseada na EMA, na faixa de Madrid e no canal de Donchian

- Estratégia de negociação de impulso de tendência de múltiplos indicadores: um sistema de negociação quantitativo otimizado baseado em bandas de Bollinger, Fibonacci e ATR

- Sistema dinâmico de detecção da divergência de preços RSI e estratégia de negociação adaptativa

- Tendência multidimensional na sequência da estratégia de negociação piramidal

- Estratégia de avanço de impulso de rebote triplo

- Modelo de tendência de inversão de tendência de duplo período de tempo

- Tendência de preços-volume de alta frequência seguindo uma estratégia adaptativa de análise de volume

- Estratégia de impulso da tendência preço-volume reforçada

- Estratégia de cruzamento inteligente de médias móveis com sistema dinâmico de gestão de lucros/perdas

- Estratégia de negociação de avanço de impulso multi-MA adaptativa