Estratégia de ruptura de impulso do canal de Donchian multicondicional

Autora:ChaoZhang, Data: 2025-01-17 14:28:22Tags:DCSMAVFSistema de navegaçãoMCS

Resumo

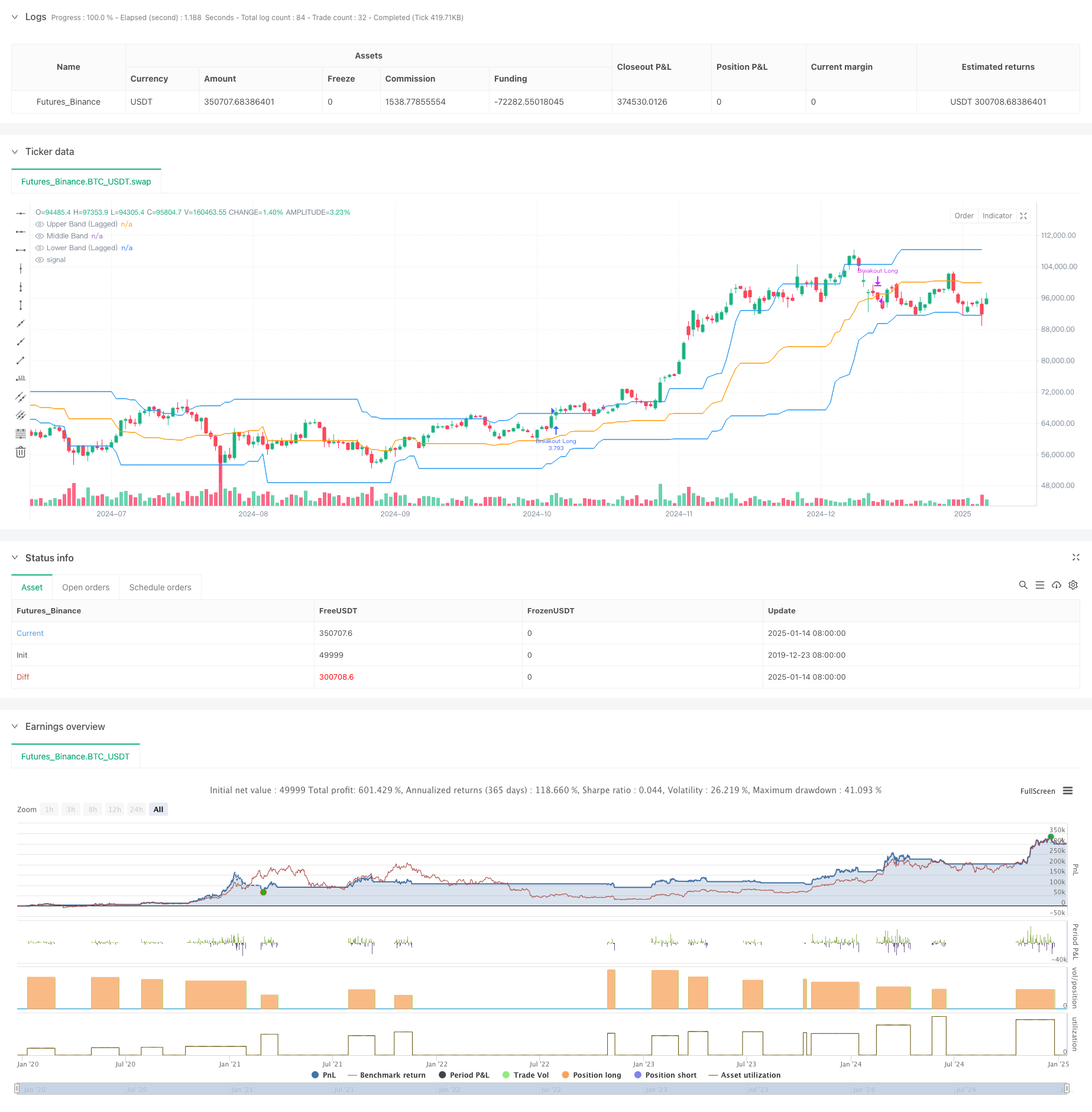

Esta é uma estratégia de negociação de ruptura de momento baseada no Canal de Donchian, combinando a ruptura de preço e confirmação de volume como condições-chave. A estratégia capta as tendências de mercado ascendentes observando rupturas de preço além de um intervalo predefinido, exigindo suporte de volume. Incorpora um parâmetro de atraso para melhorar a estabilidade do canal e oferece condições de saída flexíveis.

Princípios de estratégia

A lógica básica inclui os seguintes componentes-chave: 1. Utiliza um canal de Donchian atrasado como indicador técnico primário, construído utilizando os preços mais altos e mais baixos em 27 períodos. 2. As condições de entrada exigem: - Preço de fechamento acima da faixa superior do Canal de Donchian - O volume actual excede 1,4 vezes o volume médio de 27 períodos 3. Condições de saída flexíveis: - Pode sair quando o preço cai abaixo da faixa superior, média ou inferior - A faixa média é usada como sinal de saída padrão Implementa um parâmetro de atraso de 10 períodos para melhorar a estabilidade do canal e reduzir falhas.

Vantagens da estratégia

- Mecanismo de confirmação múltipla: Combina a confirmação de ruptura de preço e de volume, reduzindo significativamente os falsos sinais.

- Alta adaptabilidade: a concepção parametrizada permite a adaptação a diferentes condições de mercado.

- Controlo de risco abrangente: oferece várias opções de condições de saída para diferentes preferências de risco.

- Execução clara: as condições de entrada e saída são bem definidas sem ambiguidade.

- Implementação fácil: lógica simples e direta adequada para negociação ao vivo.

Riscos estratégicos

- Risco de volatilidade do mercado: Pode gerar frequentes sinais falsos de ruptura em mercados variados.

- Risco de deslizamento: o elevado volume de negociação durante os breakouts pode conduzir a um deslizamento significativo.

- Risco de reversão da tendência: as reversões súbitas do mercado podem não permitir saídas oportunas.

- Sensibilidade de parâmetros: o desempenho da estratégia é sensível às configurações de parâmetros, exigindo uma otimização cuidadosa.

Orientações de otimização

- Adicionar filtros de tendência: pode incorporar indicadores de tendência adicionais, como sistemas de média móvel.

- Melhorar os indicadores de volume: considerar o uso de métodos de análise de volume mais sofisticados, como OBV ou indicadores de fluxo de caixa.

- Melhorar o mecanismo de stop-loss: adicionar a funcionalidade de trailing stop ou stop-loss fixo.

- Implementar filtros de tempo: adicionar filtros de tempo intradiário para evitar a negociação durante períodos de abertura e fechamento voláteis.

- Introduzir adaptação à volatilidade: ajustar automaticamente os parâmetros com base na volatilidade do mercado para melhorar a adaptabilidade da estratégia.

Resumo

Esta é uma estratégia de tendência bem projetada com lógica clara. Combinando a quebra de preço e confirmação de volume, a estratégia mantém a confiabilidade, preservando a flexibilidade. O design parametrizado fornece boa adaptabilidade, embora os investidores precisem otimizar parâmetros com base em condições específicas do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- Pontos dinâmicos de pivô com sistema de otimização Golden Cross

- Estratégia de negociação de tendência adaptativa e de confirmação múltipla

- Estratégia de impulso de duplo prazo

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- Banda MAHL

- Pontuação Z com sinais

- Estratégia quantitativa de combinação do canal dinâmico de Donchian e da média móvel simples

- Tendência da SMA

- Breakout da zona multi-SMA com estratégia de negociação quantitativa de bloqueio de lucro dinâmico

- A estratégia dinâmica adaptativa de stop-loss e take-profit com crossover SMA e filtro de volume

- Tendência da EMA tripla na sequência de uma estratégia quantitativa de negociação de múltiplos indicadores

- Tendência de fim de ano na sequência da estratégia de negociação de ímpeto ((Breakout de MA de 60 dias)

- Tendência de múltiplos indicadores seguindo a estratégia quantitativa de negociação de sobrecompra/supervenda do RSI

- Estratégia de negociação de canal de preços eficiente baseada em breakout de 15 minutos

- Estratégia de ruptura da diferença de valor justo de vários prazos com teste de retrocesso histórico

- Tendência dinâmica de QQE seguindo a estratégia quantitativa de negociação de gestão de riscos

- Estratégia de negociação de confirmação de tendência dupla baseada em médias móveis e padrão fora da barra

- Tendência dinâmica na sequência da estratégia de triplo reforço da SuperTendência

- RSI Dynamic Breakout Retracement Trading Strategy (Estratégia de negociação de retracement de ruptura dinâmica do RSI)

- Estratégia de acompanhamento de tendências T3 duplo otimizada

- Indicador Técnico Multiperiódico

- Estratégia cruzada de múltiplos indicadores de suporte dinâmico, resistência e bandas de Bollinger

- Multidimensional Ichimoku Cloud Price Breakthrough Trend Confirmação Estratégia de negociação

- Estratégia de negociação de seguimento de tendências do RSI neural dinâmico

- Tendência de cruzamento multi-EMA na sequência de uma estratégia quantitativa de negociação

- Estratégia de negociação de indicadores de RSI sobrepostos de vários níveis

- Bandas de Bollinger e tendência intradiária de Fibonacci Seguindo estratégia

- Tendência dinâmica na sequência da estratégia de canal de média móvel dupla com sistema de gestão de riscos

- Tendência multi-modo de tomada de lucros/paragem de perdas de acordo com a estratégia baseada na EMA, na faixa de Madrid e no canal de Donchian

- Estratégia de negociação de impulso de tendência de múltiplos indicadores: um sistema de negociação quantitativo otimizado baseado em bandas de Bollinger, Fibonacci e ATR