Стратегия количественного отслеживания тенденций с использованием нескольких технологических показателей

Обзор

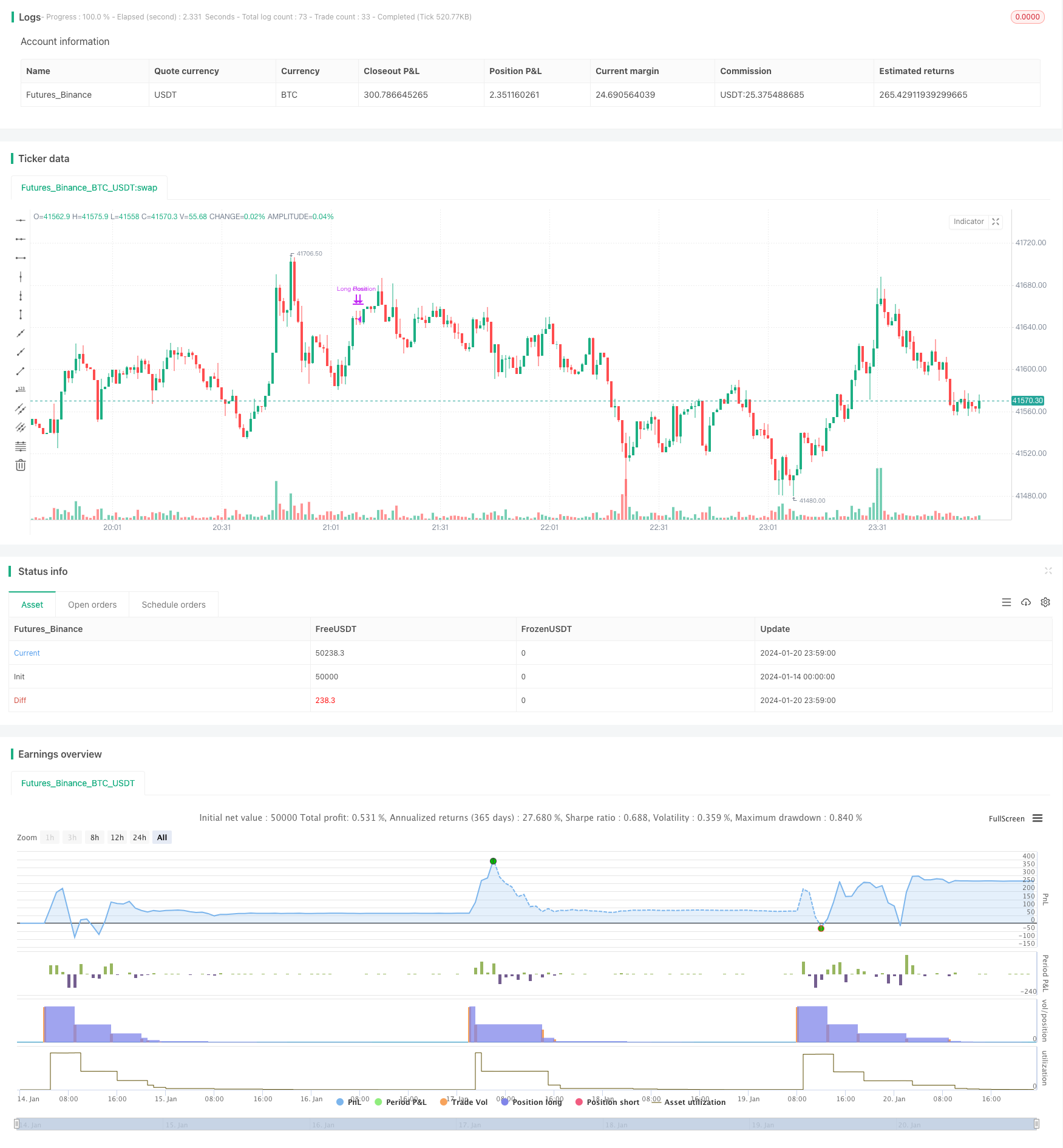

Стратегия реализует длиннолинейные отслеживания активов, таких как криптовалюты, путем сочетания нескольких технических показателей, таких как ленты Брин, случайные колебатели и индекс относительной слабости, для установки сигналов покупки и продажи.

Принципы стратегии

Стратегия сначала устанавливает параметры расчета таких показателей, как Блинн-линия, случайный колебатель и RSI. Затем определяет условия сигнала покупки: цена закрытия ниже линии Блинн-линии, линия K ниже 20 и выше линии D, RSI ниже 30. Проводит лондинг, когда все эти три условия выполняются одновременно.

Анализ преимуществ

Эта стратегия сочетает в себе несколько индикаторов, чтобы определить состояние рынка, чтобы избежать ошибочных суждений, вызванных одним индикатором. Бринг-бенда определяет, находятся ли они в перепаде, случайные колебатели определяют, находятся ли они в перепроданности, RSI определяет, находятся ли они в перепроданности. Многочисленные индикаторы работают вместе, чтобы эффективно идентифицировать рыночные падения и делать это с большей точностью.

Анализ рисков

Эта стратегия зависит от параметровой оптимизации, которая, если параметры не установлены должным образом, не позволит правильно идентифицировать понижения и максимумы. Кроме того, могут возникнуть ситуации, когда между показателями могут быть ошибочные комбинации. Например, Блинн-лент может идентифицировать перепады, но другие показатели не достигают соответствующих условий. Все эти ситуации могут привести к ненужным потерям.

Оптимизация

Проверить и оптимизировать параметры показателей, чтобы найти оптимальную комбинацию параметров.

Увеличение контроля над максимальным отзывом, приостановка торговли при достижении порога.

Включение модуля управления позициями, динамическое регулирование позиций в соответствии с рыночными условиями.

Добавление стратегии остановки убытков.

Подведение итогов

В целом стратегия четко продумана и имеет сильную способность к захвату вершин низких долин с помощью множества индикаторов. Однако некоторые параметры и модули имеют место для оптимизации, и при соответствующих корректировках могут стать количественной стратегией с устойчивыми доходами.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)

- Смешанные торговые стратегии

- Стратегия отслеживания трендов на основе отклонения цен

- RSI необычно отклоняется от стратегии торговли

- Стратегия дерева решения по многим показателям: IMACD, EMA и первая балансовая таблица

- MACD двусторонняя оптимизация стратегии торговли

- Стратегия двойного золотого кросс-алгоритма EMA

- Стратегия торговли на основе RSI и средней

- Стратегии торговли, влияющие на периферий

- Стратегия торговли MACD на основе EVWMA

- Стратегия возвращения, основанная на Бринском канале

- Количественные торговые стратегии с индикатором RSI в сочетании с CCI

- Стратегия низкорисковой торговли DCA

- Количественная стратегия торговли по относительно сильным и слабым показателям

- Стратегия отслеживания тенденций силовых колебателей

- Стратегия торговли экспортом с помощью сверхдвигающейся средней с помощью сверхдвигающейся средней

- Стратегия короткой торговли, основанная на показателе RSI

- Стратегия масштабирования для оптимизации функций активации

- Следить за новыми историческими максимумами количественной торговли

- Стратегия отслеживания трендов криптовалют на основе показателей морских озер

- Следить за тенденциями и сильными и слабыми MA в количественной стратегии