Индикатор релаксации импульса и стратегия 123 паттернов

Обзор

Эта стратегия объединяет в себе две стратегии: динамический индикатор и 123 формы, чтобы создать комплексный торговый сигнал для повышения вероятности получения прибыли. Среди них динамический индикатор отслеживает рыночную волатильность и корректирует параметры RSI, чтобы уловить краткосрочные тенденции.

Стратегический принцип

123 формы

123 форма делится на три этапа, первый этап цены на акции снижаются в течение двух дней подряд, затем второй этап цены на акции повышаются в течение двух дней подряд, и, наконец, третий этап цены на акции снова падают. В соответствии с этой формой мы можем судить, что во время повышения цены на акции во втором этапе можно создать многоочередную позицию, а во время падения цены на акции в третьем этапе можно создать пустую позицию.

В частности, когда цена закрытия падает два дня подряд, если цена закрытия на третий день выше, чем цена закрытия на предыдущий день, а Stochastic Slow на 9 день ниже 50, это сигнал к покупке; когда цена закрытия повышается два дня подряд, если цена закрытия на третий день ниже, чем цена закрытия на предыдущий день, а Stochastic Fast на 9 день выше, чем 50, это сигнал к продаже.

Показатель динамического расширения

Основная разница в том, что длительность цикла динамического трендового индекса изменчива. В частности, длина цикла индикатора зависит от недавних колебаний цен. Чем больше колебания цен, тем короче цикл, что делает индикатор более чувствительным.

Формула для расчета показателя динамического расширения:

DMI = RSI(DTime)

其中:

DTime = 14 / X日收盘价标准差的10日均值

Данный показатель имеет ту же диапазон, что и RSI, причем плюсовые зоны следующие:

Область с большим количеством голов: DMI > 30 Область пустоты: DMI < 70

Сигнал покупания возникает, когда индикатор переходит из области головы в область головы, и сигнал продажи, когда она переходит из области головы в область головы.

Анализ преимуществ

Форма 123 проста и эффективна. Эта форма использует краткосрочную обратную характеристику цены акций, покупая в нижней части нижнего уровня и продавая в верхней части нижнего уровня, избегая торговли в среднем периоде тренда.

Индекс Движения Чжань Чжань более чувствителен. Изменчивые характеристики индикатора позволяют ему самостоятельно адаптироваться к рынку, вовремя улавливая переломные моменты в условиях сильных колебаний.

Две стратегии могут эффективно отфильтровывать ложные сообщения. При появлении сигналов формы 123 следует обращаться к DMI, чтобы оценить рыночный фон, что позволяет снизить убытки, связанные с торговлей в тренде.

В сочетании с использованием преимуществ двух стратегий: DMI подходит для использования в фильтрах, а форма 123 может значительно повысить стабильность системы.

Анализ рисков

Склонность к ошибочным сигналам. Как DMI, так и форма 123 могут создавать ошибочные сигналы, когда цена колеблется только в краткосрочной перспективе, а не поворачивается.

Частота торговли может быть слишком высокой. Цикличность DMI делает его чрезвычайно чувствительным к рыночному шуму и требует соответствующей корректировки параметров для управления частотой торговли.

Форма 123 может упустить средние возможности тренда. Эта форма, в основном, захватывает краткосрочные повороты и не может устойчиво получать прибыль от средне- и долгосрочного движения.

Необходимо правильно ограничивать количество сделок. Слишком много сделок приводит к высоким комиссионным и стоимости просчетов.

Направление оптимизации

Оптимизация параметров динамического индекса Чжань-цзы. Можно тестировать параметры RSI различных DMI, параметры торговых зон, чтобы найти оптимальную комбинацию параметров.

Оптимизируйте 123-формальные фильтрующие условия. Можно тестировать различные параметры показателя Стоха или другие фильтрующие показатели, такие как MACD.

Увеличение механизма хранения убытков. Соответствующее сокращение хранения убытков может уменьшить убытки.

Добавление модулей управления позициями. Например, торговля фиксированным количеством, торговля с фиксированным уровнем использования средств может улучшить стратегический контроль риска.

Подвести итог

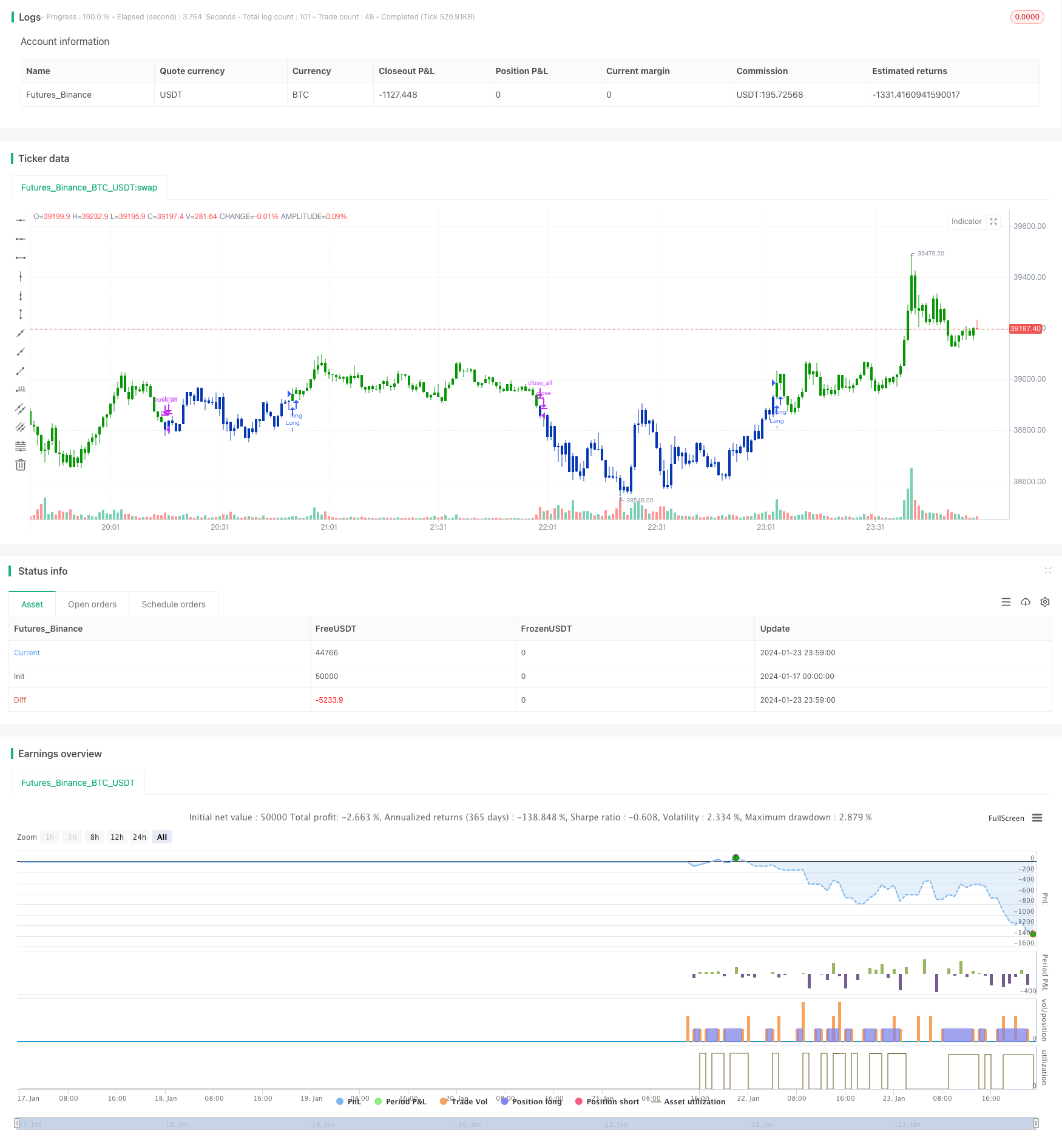

Эта стратегия направлена на повышение эффективности торговых сигналов, используя в сочетании динамический индекс Чан Цзиньпина и формы 123. Однако ни одна из стратегий не может идеально адаптироваться к изменениям рынка. При использовании инвесторы должны обращать внимание на контроль рисков и постоянно корректировать параметры оптимизации в соответствии с результатами обратной связи и реальными дисками, чтобы стратегия могла быть постоянно прибыльной.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This indicator plots Dynamic Momentum Index indicator. The Dynamic Momentum

// Index (DMI) was developed by Tushar Chande and Stanley Kroll. The indicator

// is covered in detail in their book The New Technical Trader.

// The DMI is identical to Welles Wilder`s Relative Strength Index except the

// number of periods is variable rather than fixed. The variability of the time

// periods used in the DMI is controlled by the recent volatility of prices.

// The more volatile the prices, the more sensitive the DMI is to price changes.

// In other words, the DMI will use more time periods during quiet markets, and

// less during active markets. The maximum time periods the DMI can reach is 30

// and the minimum is 3. This calculation method is similar to the Variable

// Moving Average, also developed by Tushar Chande.

// The advantage of using a variable length time period when calculating the RSI

// is that it overcomes the negative effects of smoothing, which often obscure short-term moves.

// The volatility index used in controlling the time periods in the DMI is based

// on a calculation using a five period standard deviation and a ten period average

// of the standard deviation.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

DMI(RSILen, BuyZone,SellZone,UpLimit,LoLimit) =>

pos = 0

xStdDev = stdev(close, 5)

xSMAStdDev = sma(xStdDev, 10)

DTime = round(14 / xSMAStdDev - 0.5)

xDMI = iff(DTime > UpLimit, UpLimit,

iff(DTime < LoLimit, LoLimit, DTime))

xRSI = rsi(xDMI, RSILen)

pos := iff(xRSI > BuyZone, 1,

iff(xRSI < SellZone, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Dynamic Momentum Index", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

RSILen = input(14, minval=1)

BuyZone = input(30, minval=1)

SellZone = input(70, minval=1)

UpLimit = input(30, minval=1)

LoLimit = input(5, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posDMI = DMI(RSILen, BuyZone,SellZone,UpLimit,LoLimit)

pos = iff(posReversal123 == 1 and posDMI == 1 , 1,

iff(posReversal123 == -1 and posDMI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )