Комбинированная стратегия двойных факторов: изменение тенденции и улучшение объема цен

Автор:Чао Чжан, Дата: 2024-01-25 14:46:36Тэги:

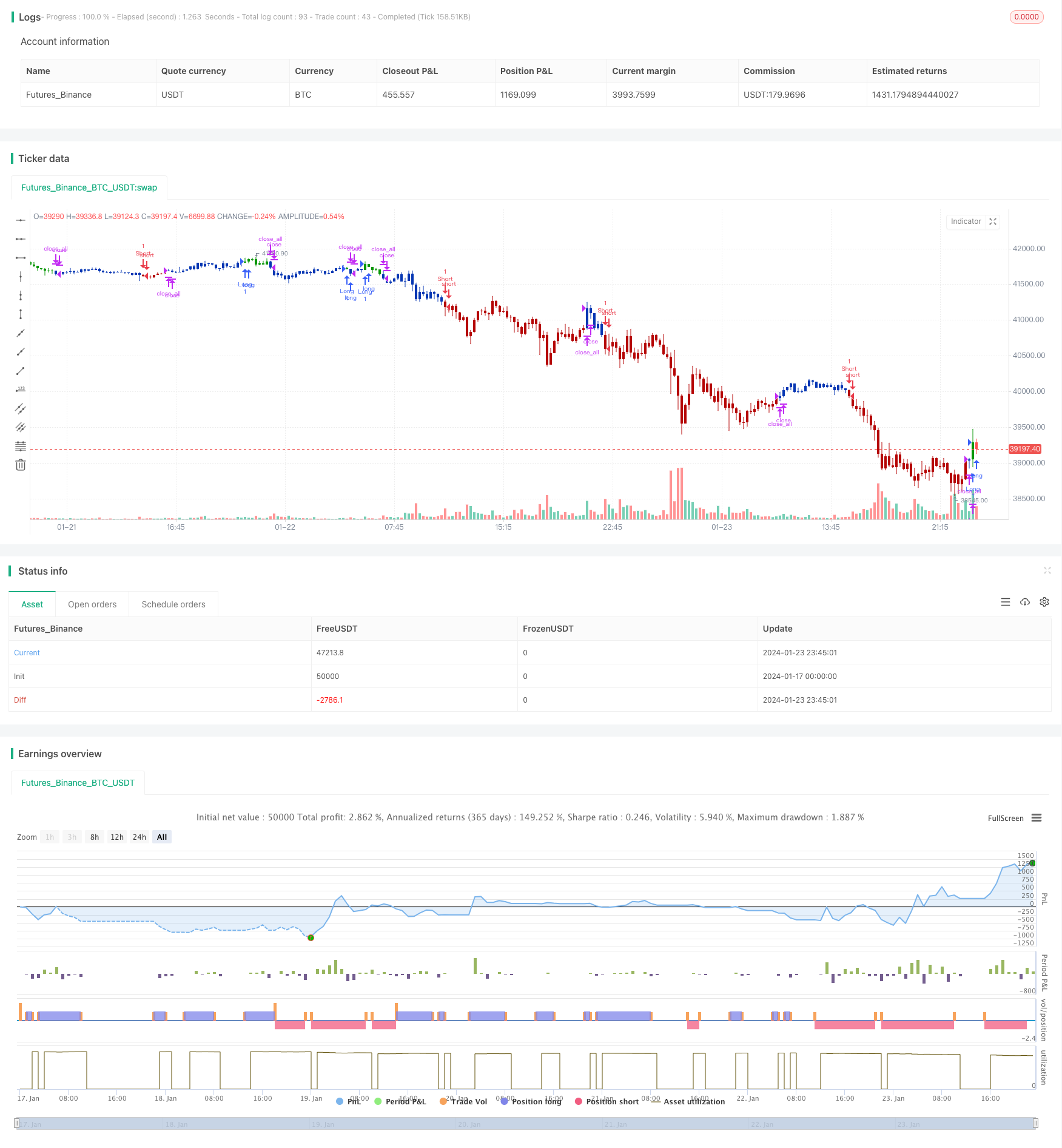

Обзор

Принципы стратегии

Анализ преимуществ

- Стратегия обратного движения с двумя факторами сочетает в себе изменение цены и определение стохастических показателей, которые могут эффективно выявлять краткосрочные крайности и захватывать возможности обратного движения.

- Обе стратегии проверяют друг друга, чтобы улучшить стабильность и избежать ложных сигналов.

- Использование среднесрочных параметров в 9 или 14 дней подходит для внутридневных и краткосрочных операций.

Риск и оптимизация

- Стратегии реверсии несут в себе риск быть пойманными в ловушку, что требует остановки потери для контроля риска.

- Стратегии ценообразования по объемам могут увеличивать вычеты, если неправильно оценить направление рынка.

- Можно проверить, оптимальны ли весы факторов PriceFactor и CumPVT для дальнейшей оптимизации.

- Параметры различных дней могут быть проверены для наилучшего коэффициента возврата к извлечению.

Заключение

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MPVT(Level,Scale,Length) =>

pos = 0.0

xCumPVT = 0.0

xOHLC4 = ohlc4

xV = volume

rV = xV / 50000

xCumPVT := nz(xCumPVT[1]) + (rV * (xOHLC4 - xOHLC4[1]) / xOHLC4[1])

nRes = Level + Scale * xCumPVT

xMARes = sma(nRes, Length)

pos:= iff(nRes > xMARes, 1,

iff(nRes < xMARes, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Modified Price-Volume Trend", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Price-Volume Trend ----")

LevelPVT = input(1)

Scale = input(1)

LengthPVT = input(23)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMPVT = MPVT(LevelPVT,Scale,LengthPVT)

pos = iff(posReversal123 == 1 and posMPVT == 1 , 1,

iff(posReversal123 == -1 and posMPVT == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

Больше

- Тенденционная стратегия на основе DMI и RSI

- Стратегия количественной поддержки и сопротивления

- Стратегия следования тренду с тремя EMA, DMI и MACD

- Прорывная стратегия двойных показателей

- Стратегия торговой системы Pete Wave

- Количественная стратегия, основанная на экспоненциальной скользящей средней и взвешивании объема

- Стратегия Origix Ashi на основе сглаженной скользящей средней

- BlackBit Trader XO Макро тренд сканер стратегия

- Тенденция ADX сырой нефти в соответствии со стратегией

- MT-координационная стратегия торговли

- Стратегия перекрестного пересечения углового движения

- Эта стратегия принимает торговые решения на основе тренда гистограммы MACD

- Импульсный осциллятор и стратегия 123 модели

- Стратегия обратного тестирования, основанная на индикаторе трансформации Фишера

- Стратегия торговли колебательным спектром скользящей средней

- Стратегия обратной торговли на основе скользящего среднего диапазона

- Стратегия отслеживания трендов на основе фильтра Калмана

- Сезоновая обратная стратегия межвременной торговли

- Двойная экспоненциальная скользящая средняя кроссоверная алгоритмическая стратегия торговли

- Количественная стратегия торговли с несколькими факторами