Блинн использует стратегию ATR для отслеживания трендов

Автор:Чао Чжан, Дата: 2024-05-15 10:50:14Тэги:ББSMAATR

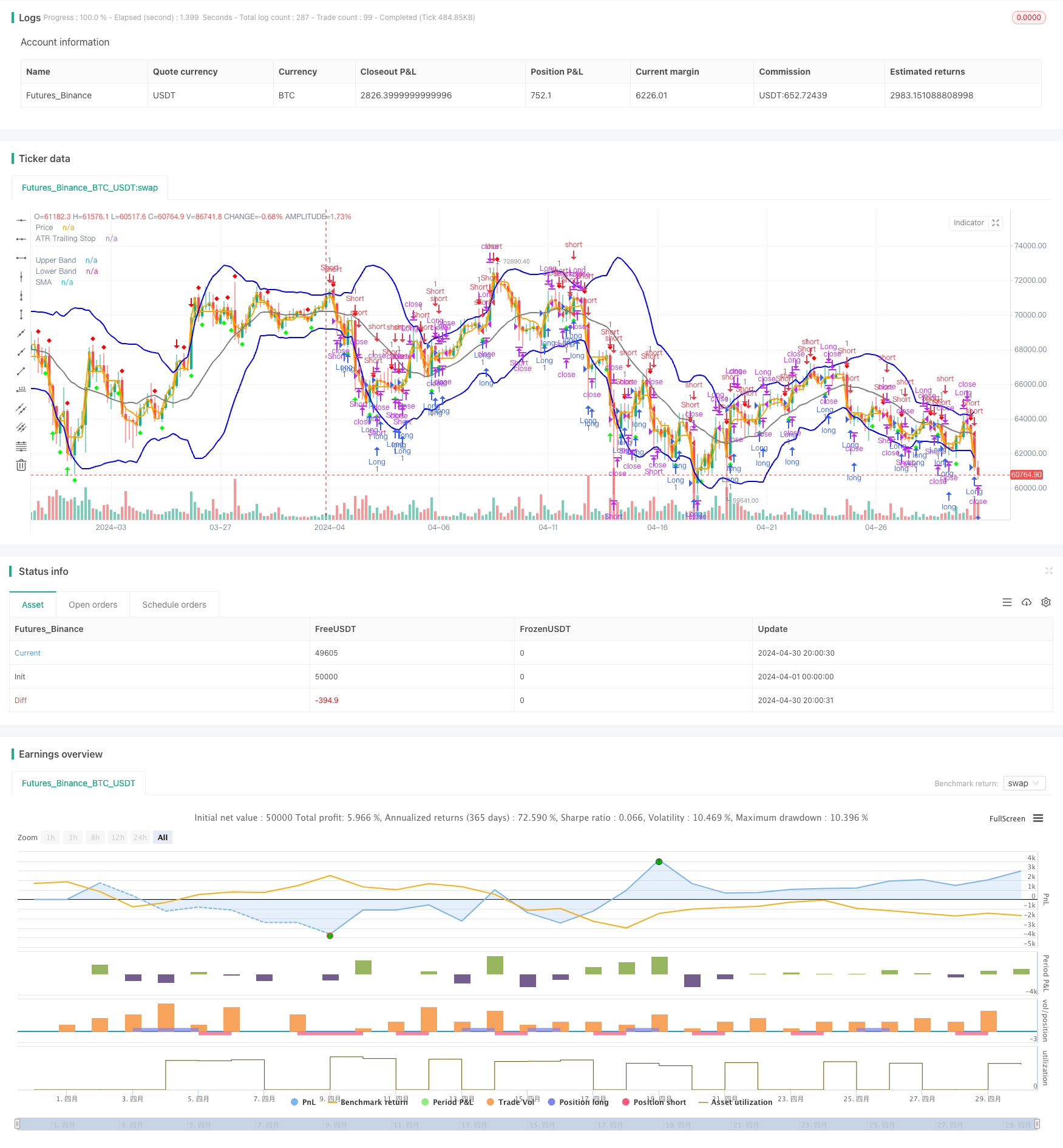

Обзор

Стратегия, основанная на индикаторах Брин и АТР, пытается поймать динамику рынка, следовать направлению тренда, построить позиции и вовремя остановиться на обратном направлении.

Принципы стратегии

- Расчет Блинн-Белда: с помощью простых движущихся сред (SMA) для расчета цены закрытия, как средней траектории Блинн-Белда, и расчет низкой траектории в соответствии с частотой колебания (стандартного разрыва).

- Вычислить ATR: использовать движущиеся средние значения истинной длины волны (TR) для вычисления ATR в качестве основы для движущегося остановки;

- Создание торговых сигналов: прибыльный сигнал, когда цена проходит вниз по траектории Брин-Белда, прибыльный сигнал, когда цена проходит вверх по траектории Брин-Белда; прибыльный сигнал, когда цена проходит вверх по траектории Брин-Белда; прибыльный сигнал, когда цена проходит вверх по траектории Брин-Белда; прибыльный сигнал, когда цена проходит вверх по траектории Брин-Белда.

- Плоская позиция: при многопозиции цена будет плоской, если она пройдет через простую движущуюся среднюю линию вверх; при пустой позиции цена будет плоской, если она пройдет через простую движущуюся среднюю линию вниз.

Стратегические преимущества

- Тенденционное отслеживание: отслеживание трендов с помощью Брин-Бенда и ATR для адаптации к различным рыночным условиям.

- Своевременное остановка убытков: использование ATR в качестве мобильного остановки убытков позволяет динамически корректировать место остановки в зависимости от рыночных колебаний, контролируя риск.

- Простой и удобный в использовании: стратегическая логика ясна, параметров меньше, легко понять и применить.

Стратегические риски

- Параметрочувствительный: параметровый выбор ленты и ATR влияет на стратегическое выполнение и требует оптимизации в соответствии с различными рынками и сортами.

- Возмутительный рынок: в условиях возмутительного рынка частые торговые сигналы могут привести к чрезмерному количеству сделок и издержкам.

- Инверсия тренда: когда тренд переворачивается, стратегия может привести к большому отступлению.

Оптимизация стратегии

- Оптимизация параметров: оптимизировать параметры для ленты и ATR, чтобы найти оптимальную комбинацию параметров для разных рынков и сортов.

- Фильтр: добавление других технических показателей или моделей ценового поведения в качестве фильтра, уменьшение ошибочных суждений и повышение качества сигнала.

- Управление позициями: динамическое регулирование позиций в зависимости от волатильности рынка или риска счета, повышение эффективности использования средств и соотношения риска прибыли;

Подведение итогов

Стратегия Blink-Band ATR для отслеживания трендов с помощью Blink-Band и ATR имеет преимущества отслеживания трендов, своевременного остановки потерь и простоты использования. Но также существуют риски, такие как чувствительность к параметрам, волатильность рынка и изменение тренда. Стратегия может быть оптимизирована путем оптимизации параметров, добавления фильтров и управления позициями.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands and ATR Strategy", overlay=true)

// Veri Çekme

symbol = "AAPL"

timeframe = "D"

src = close

// Bollinger Bantları Hesaplama

len = 20

mult = 2

sum1 = 0.0, sum2 = 0.0

for i = 0 to len - 1

sum1 += src[i]

basis = sum1 / len

for i = 0 to len - 1

diff = src[i] - basis

sum2 += diff * diff

dev = math.sqrt(sum2 / len)

upper_band = basis + dev * mult

lower_band = basis - dev * mult

// ATR Hesaplama

atr_period = input(10, title="ATR Period")

atr_value = 0.0

for i = 0 to atr_period - 1

atr_value += math.abs(src[i] - src[i + 1])

atr_value /= atr_period

loss = input(1, title="Key Value (Sensitivity)")

atr_trailing_stop = src[1]

if src > atr_trailing_stop[1]

atr_trailing_stop := math.max(atr_trailing_stop[1], src - loss * atr_value)

else if src < atr_trailing_stop[1]

atr_trailing_stop := math.min(atr_trailing_stop[1], src + loss * atr_value)

else

atr_trailing_stop := src - loss * atr_value

// Sinyal Üretme

long_condition = src < lower_band and src[1] >= lower_band[1]

short_condition = src > upper_band and src[1] <= upper_band[1]

close_long = src > basis

close_short = src < basis

buy_signal = src > atr_trailing_stop[1] and src[1] <= atr_trailing_stop[1]

sell_signal = src < atr_trailing_stop[1] and src[1] >= atr_trailing_stop[1]

if (long_condition)

strategy.entry("Long", strategy.long, comment="Long Signal")

if (short_condition)

strategy.entry("Short", strategy.short, comment="Short Signal")

if (close_long)

strategy.close("Long", comment="Close Long")

if (close_short)

strategy.close("Short", comment="Close Short")

if (buy_signal)

strategy.entry("Long", strategy.long, comment="Buy Signal")

if (sell_signal)

strategy.entry("Short", strategy.short, comment="Sell Signal")

// Çizim

plot(upper_band, color=#0000FF, linewidth=2, title="Upper Band")

plot(lower_band, color=#0000FF, linewidth=2, title="Lower Band")

plot(basis, color=#808080, linewidth=2, title="SMA")

plot(atr_trailing_stop, color=#FFA500, linewidth=2, title="ATR Trailing Stop")

plot(src, color=#FFA500, linewidth=2, title="Price")

// Sinyal İşaretleri

plotshape(long_condition, style=shape.arrowup, color=#00FF00, location=location.belowbar, size=size.small, title="Long Signal")

plotshape(short_condition, style=shape.arrowdown, color=#FF0000, location=location.abovebar, size=size.small, title="Short Signal")

plotshape(buy_signal, style=shape.diamond, color=#00FF00, location=location.belowbar, size=size.small, title="Buy Signal")

plotshape(sell_signal, style=shape.diamond, color=#FF0000, location=location.abovebar, size=size.small, title="Sell Signal")

Содержание

- Многоцикличный Брин-Бэнд касается тенденции реверсии количественной стратегии торговли

- Стратегия оптимизации трафика Блин

- Высокая точность RSI и Брин-Белд прорывные стратегии и оптимизация риска

- Анализ стратегии адаптивных лент Блинна на основе последовательностей Фибонача

- Интеллектуальные временные циклы многоразовые стратегии балансирования

- Двойные стандарты не соответствуют количественной стратегии

- Усиление стратегии количественного возвращения средних значений Болинга

- Модель оптимизации фиксированных стоп-потери в сочетании с динамическими уравнениями и стратегией пересечения ленты Брин

- Стратегия слежения за многопоказательными тенденциями с тремя гипертензиями и слиянием Брин-бенда

- Динамическая адаптивная стратегия торговли (MTDAT) по множеству технологических показателей

Больше информации

- Политика отклонения средней линии на основе среднепоказательного индекса фильтра

- Bollinger Bands Стратегия Bollinger Bands: точная торговля для максимальной прибыли

- Стратегия прорыва ATR

- Стратегия машинного обучения KNN: торговая система для прогнозирования трендов на основе алгоритмов K-близких

- CCI+RSI+KC тренд фильтр многополые двусторонние торговые стратегии

- BMSB прорывает стратегию

- SR прорыв в стратегии

- Динамическая Брин-Бэнд - стратегический прорыв

- 8 часов эма

- RSI количественная стратегия торговли

- Торговая стратегия, основанная на отзывах Фибонача и увеличении объемов сделок

- Стратегия двойного разрыва RSI

- Криптовалюты сильно колеблются

- Три относительно сильных и слабых стратегии количественной торговли

- Двойная стратегия оптимизации MACD в сочетании с отслеживанием тенденций и динамикой торговли

- Стратегия торговли, основанная на трех последовательных и двух равномерных линиях

- Стратегия прорыва в период торговли DZ

- Hanover - стратегию торговли, основанную на тренде на EMA, ATR и RSI

- 200 средних линий, VWAP, стратегии отслеживания трендов MFI

- EMA пересекает стратегию с RSI, отклоняясь от 30-минутного тренда и ценового исхода.