Стратегия торговли с адаптивным разрывом стандартов: многоциклическая оптимизация на основе динамической волатильности

Автор:Чао Чжан, Дата: 2024-07-30 16:09:04Тэги:М.А.SMAЗПППSLТП

Обзор

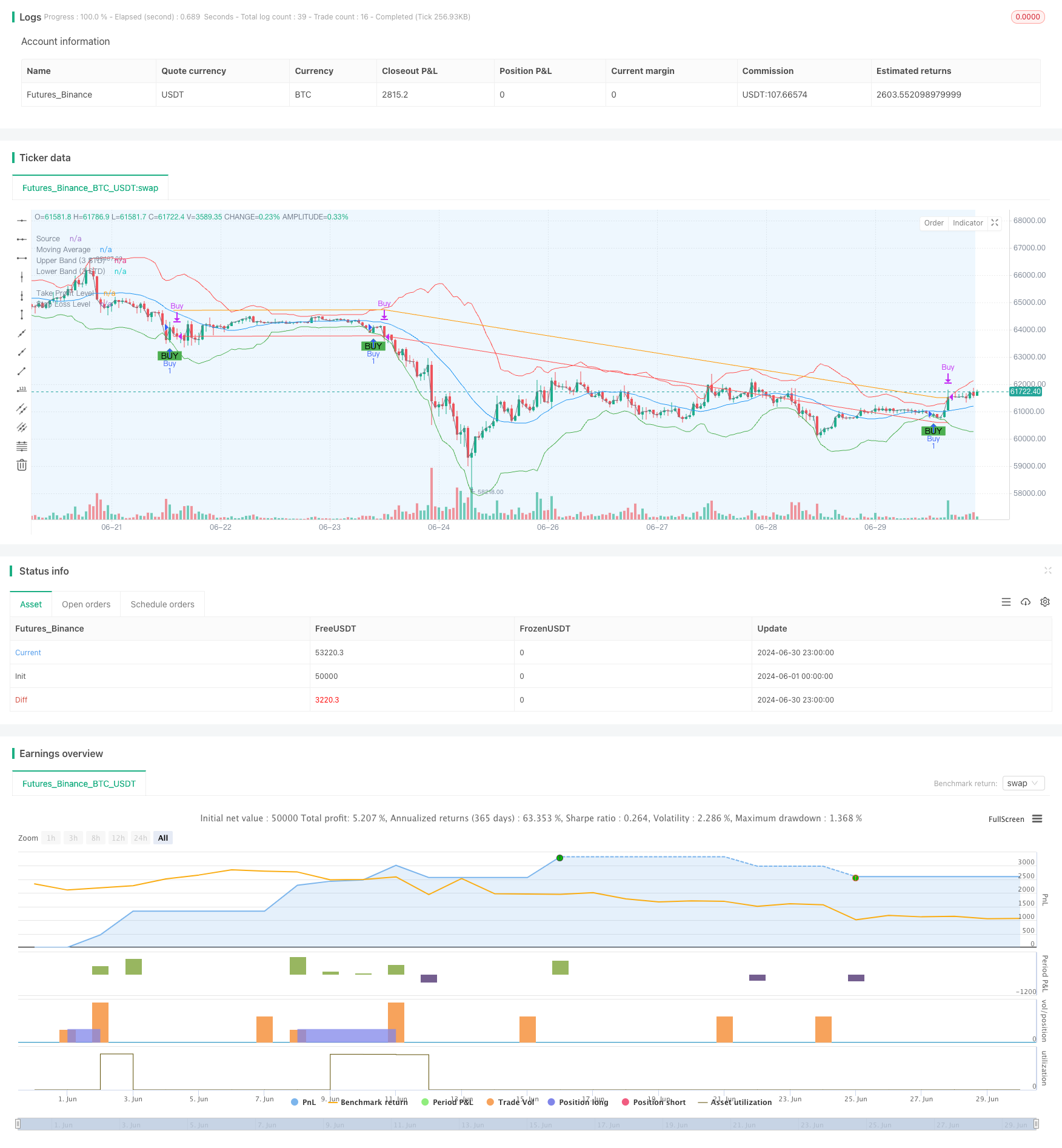

Эта стратегия торговли - это система, основанная на прорыве стандартного разрыва, которая использует отношение цены к движущейся средней линии и стандартного разрыва для выявления потенциальных покупательских возможностей. Эта стратегия фокусируется на сигналах покупки, когда цена прорывается вниз, и управляет рисками путем установки стоп-ограничений и стоп-потери. Основная идея стратегии заключается в том, чтобы торговать при необычных колебаниях цен, фильтруя возможные ложные сигналы через движущиеся средние линии и стандартный разрыв.

Принципы стратегии

Вычислить движущуюся среднюю (MA): использовать простую движущуюся среднюю (SMA) для вычисления средней линии за указанный период.

Стандартные расхождения: стандартные расхождения, основанные на одном и том же цикле расчетов цен.

Построить трассу вверх и вниз:

- Вверх по траектории = MA + (стандартное отклонение * кратность)

- Понижение траектории = MA - (стандартное отклонение * кратность)

Создание сигнала покупки: когда цена переходит вниз по трассе, она вызывает сигнал покупки.

Управление рисками:

- Установка стоп-цены: входная цена * (1 + стоп-процент)

- Установка стоп-лосса: входная цена * (1 - процент стоп-лосса)

Срок отсчёта: Политика позволяет пользователю установить конкретный срок отсчёта и выполнить транзакцию только в указанный промежуток времени.

Стратегические преимущества

Сильная адаптивность: с помощью стандартного разрыва стратегия может автоматически корректировать торговые диапазоны в соответствии с волатильностью рынка и адаптироваться к различным рыночным условиям.

Улучшенный контроль рисков: интегрированные механизмы предотвращения и прекращения потерь, которые эффективно контролируют риск каждой сделки.

Высокая гибкость: позволяет пользователям настроить несколько параметров, таких как стандартный дефицитный цикл, кратность, коэффициент остановки и стоп-потери, и т. д., которые могут быть изменены в соответствии с различными рынками и индивидуальными предпочтениями риска.

Хорошая визуализация: стратегия изображает на графике движущиеся средние, восходящие и нисходящие траектории, а также сигналы покупки для интуитивного понимания и анализа.

Мощные функции ретро-проверки: пользователи могут точно устанавливать временной диапазон ретро-проверки, что позволяет оценивать стратегическую производительность в конкретной рыночной среде.

Стратегические риски

Риск фальшивого прорыва: в рынках с высокой или низкой волатильностью могут возникать частые фальшивые прорывы, которые приводят к чрезмерному количеству сделок и потерям в расходах на процедуру.

Тенденции следуют за задержкой: из-за стратегии, основанной на движущихся средних и стандартных пороках, можно пропустить некоторые ранние возможности для входа в сильные трендовые рынки.

Параметрочувствительность: производительность стратегии сильно зависит от параметровой настройки, различные комбинации параметров могут привести к совершенно разным результатам, требующим большого количества повторных испытаний и оптимизации.

Ограничение односторонних сделок: стратегия в настоящее время реализуется только с помощью логики многоделания, которая может потерять возможности или понести большие убытки на падших рынках.

Зависимость от рыночной среды: стратегия может лучше работать на криптовалютном рынке с высокой волатильностью и низким объемом торговли, но может иметь разные эффекты в других рыночных условиях.

Оптимизация стратегии

Введение механизма "дешевого" действия: увеличение логики "дешевого" действия, когда цена проходит через траекторию, что позволяет стратегии получать прибыль на двустороннем рынке.

Динамическая корректировка параметров: автоматическое корректирование параметров, таких как коэффициент стандартного отклонения, коэффициент предотвращения и прекращения убытков в зависимости от условий рынка, повышение адаптивности стратегии.

Анализ многочасовых рамок: объединение данных с более длинными и более короткими временными циклами повышает надежность сигнала и точность времени входа.

Добавление фильтрации торгов: внедрение индикаторов торгов, фильтрация ложных сигналов прорыва при низких объемах торгов, повышение качества торгов.

Оптимизация механизмов сдерживания потерь: реализация динамических сдерживаний потерь, таких как внедрение отслеживания потерь или настройки сдерживания потерь на основе ATR, для лучшего адаптации к колебаниям рынка.

Дополнительные условия фильтрации: в сочетании с другими техническими показателями или фундаментальными данными устанавливаются дополнительные условия торговли, чтобы уменьшить ложные сигналы.

Осуществление управления капиталом: внедрение логики управления позициями и корректировка пропорции капитала на каждую сделку в зависимости от размера счета и динамики волатильности рынка.

Подведение итогов

Стратегия адаптивного стандартного разрыва - это количественная торговая система, основанная на статистических принципах, которая использует динамически адаптированные ценовые каналы для захвата торговых возможностей, связанных с необычными колебаниями рынка. Основные преимущества этой стратегии заключаются в ее адаптивности и способности к управлению рисками, позволяющей сохранять относительно стабильную производительность в различных рыночных условиях. Однако стратегия также сталкивается с такими проблемами, как фальшивые прорывы и чувствительность параметров, которые требуют тщательного использования и постоянной оптимизации трейдерами.

Эта стратегия может еще больше повысить ее стабильность и рентабельность путем внедрения оптимизационных мер, таких как механизмы выполнения выполненных заданий, регулирование динамических параметров, анализ многочасовых рамок. Для опытных количественных трейдеров эта стратегия предоставляет хорошую базовую основу для глубокой индивидуализации и оптимизации, чтобы адаптироваться к различным торговым стилям и рыночным условиям.

В целом, эта адаптивная стратегия торговли с нарушением стандартов демонстрирует суть количественной торговли с помощью математических моделей и статистических методов для захвата рыночных возможностей при жестком контроле рисков. Она подходит не только для высоко волатильных криптовалютных рынков, но и для других финансовых рынков с надлежащей адаптацией, предоставляя трейдерам мощный и гибкий торговый инструмент.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MikEy Scali 3 STD Dev Buy Strategy with TP and SL", overlay=true)

// Input parameters for the strategy

length = input.int(20, title="Standard Deviation Length", minval=1)

src = input(close, title="Source")

mult = input.float(3.0, title="Standard Deviation Multiplier", step=0.1)

// Input for the take profit and stop loss percentages

takeProfitPerc = input.float(1.0, title="Take Profit Percentage", step=0.1) / 100

stopLossPerc = input.float(0.5, title="Stop Loss Percentage", step=0.1) / 100

// Input parameters for the backtesting range

testStartYear = input.int(2023, title="Backtest Start Year", minval=2000)

testStartMonth = input.int(1, title="Backtest Start Month", minval=1, maxval=12)

testStartDay = input.int(1, title="Backtest Start Day", minval=1, maxval=31)

testEndYear = input.int(2024, title="Backtest End Year", minval=2000)

testEndMonth = input.int(12, title="Backtest End Month", minval=1, maxval=12)

testEndDay = input.int(31, title="Backtest End Day", minval=1, maxval=31)

// Define the backtesting range

testStartTime = timestamp(testStartYear, testStartMonth, testStartDay, 00, 00)

testEndTime = timestamp(testEndYear, testEndMonth, testEndDay, 23, 59)

// Determine if the current bar is within the backtesting range

inBacktestRange = (time >= testStartTime) and (time <= testEndTime)

// Calculate the moving average and standard deviation

ma = ta.sma(src, length)

std_dev = ta.stdev(src, length)

// Calculate upper and lower bands

upper_band = ma + (std_dev * mult)

lower_band = ma - (std_dev * mult)

// Buy condition within the backtesting range

buyCondition = inBacktestRange and ta.crossover(src, lower_band)

// Plot the buy signal on the chart

plotshape(series=buyCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Execute buy orders based on the condition within the backtesting range

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Calculate the take profit and stop loss prices when a position is opened

entryPrice = na(strategy.opentrades.entry_price(0)) ? src : strategy.opentrades.entry_price(0)

takeProfitPrice = entryPrice * (1 + takeProfitPerc)

stopLossPrice = entryPrice * (1 - stopLossPerc)

// Take profit condition

takeProfitCondition = strategy.position_size > 0 and close >= takeProfitPrice

// Stop loss condition

stopLossCondition = strategy.position_size > 0 and close <= stopLossPrice

// Execute sell order when take profit condition is met within the backtesting range

if (takeProfitCondition and inBacktestRange)

strategy.close("Buy", "Take Profit")

// Execute sell order when stop loss condition is met within the backtesting range

if (stopLossCondition and inBacktestRange)

strategy.close("Buy", "Stop Loss")

// Plot the moving average and the bands

plot(ma, color=color.blue, title="Moving Average")

plot(upper_band, color=color.red, title="Upper Band (3 STD)")

plot(lower_band, color=color.green, title="Lower Band (3 STD)")

// Optional: Plot the source

plot(src, color=color.gray, title="Source")

// Add labels for clarity

bgcolor(buyCondition ? color.new(color.green, 90) : na, offset=-1, title="Buy Signal Background")

// Optional: Highlight the backtesting range on the chart

bgcolor(inBacktestRange ? color.new(color.blue, 90) : na, title="Backtest Range Background")

// Plot the take profit and stop loss levels if a position is open

plot(strategy.position_size > 0 ? takeProfitPrice : na, color=color.orange, title="Take Profit Level")

plot(strategy.position_size > 0 ? stopLossPrice : na, color=color.red, title="Stop Loss Level")

- Динамическая стратегия отслеживания движущихся скрещивающих тенденций

- Четырехцикличный уравнительный прорыв в стратегии торговли и динамическая система остановки и остановки убытков

- Интеллектуальная стратегическая сходка с динамической системой сдерживания и уменьшения потерь

- Двухлинейная перекрестная антидопинговая стратегия

- Тенденционный прорыв в торговых системах.

- Стратегия адаптивной количественной торговли с двумя равномерными пересекающимися поясами

- Динамическая мобильная стратегия перекрестного ценового поля с двумя целями

- Стратегия оптимизации риска по сравнению с прибылью на основе пересечения мобильных сред

- Динамическая адаптивная сдерживающая стратегия.

- Тенденционно-следующая RSI с комбинацией движущихся сред

- Стратегия интеграции многолинейного скрещивания с интервалами времени

- Оптимизированная модель с двумя равномерными линиями перекрестного подтверждения стратегии и количественной ценовой комбинации

- Стратегия оптимизации двойных динамических показателей

- Стратегия торговли с целью транс-динамической прибыли

- Блин-Бэнд прорывает стратегию количественной торговли

- Фибонач продлил стратегию прорыва в пути отступления

- Многомерный анализ потоков заказов и стратегии сделок

- Стратегии для отслеживания и идентификации реверсионных моделей.

- Стратегия высококомплексной уравнительной и рыночной динамики

- Высокоуровневая фибоначская обратная связь и сделка с взвешенной ценой

- Стратегия двойного равнолинейного перекрестного динамического хеджирования

- Стратегия отслеживания тренда динамических сигнальных линий ATR и объема торгов

- Многоиндикаторная динамическая трейдинговая система для предупреждения о волатильности

- Динамические тренды, основанные на Гантчевой перспективе, отслеживают торговые стратегии

- VWAP-ATR тренд-отслеживание и стратегия обратной цены

- Блин с нейтральной рыночной стратегией RSI

- Многоуровневая стратегия покупки сверхпродажи

- Стратегия отслеживания тенденций и управления рисками в сочетании с AlphaTrend и KAMA

- Стратегия количественной торговли динамической волатильностью, основанная на перекрестном подтверждении двух показателей

- Стратегия динамического отслеживания тенденций - многопоказательная комплексная система анализа динамики