Двойная скользящая средняя тенденция в соответствии со стратегией с системой управления рисками на основе ATR

Автор:Чао Чжан, Дата: 2024-11-29 14:56:43Тэги:SMAATRТПSLHTF

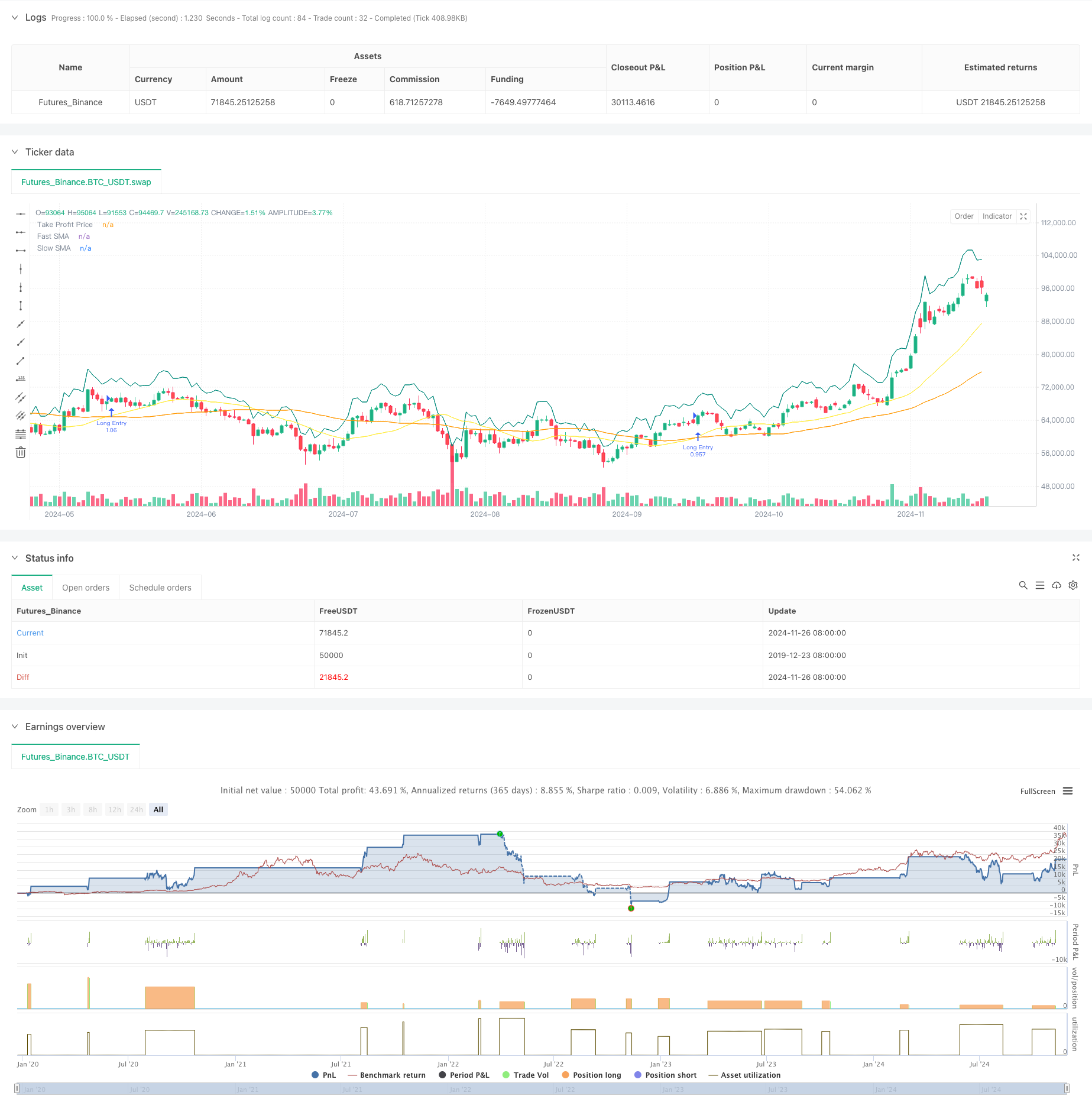

Обзор

Эта стратегия сочетает в себе классическое двойное следование движущейся средней тенденции с динамическим управлением рисками на основе ATR. Она предлагает два режима торговли: базовый режим с использованием простых перекрестных движущихся средних для следования трендам и расширенный режим, включающий более высокие временные рамки фильтрации тренда и динамические механизмы стоп-лосса на основе ATR. Трейдеры могут переключаться между режимами через простое выпадающее меню, удовлетворяя как нужды начинающих, так и потребности опытных трейдеров в управлении рисками.

Принципы стратегии

Стратегия 1 (Основной режим) использует двойную систему движущихся средних 21 и 49 дней, генерируя длинные сигналы, когда быстрый MA пересекает медленный MA. Цели получения прибыли могут устанавливаться как в процентах, так и в пунктах, с дополнительной остановкой для блокировки прибыли. Стратегия 2 (Усовершенствованный режим) добавляет ежедневную фильтрацию тренда временных рамок, позволяя вводить записи только тогда, когда цена выше движущейся средней более высокой временной рамки. Она включает 14-периодный динамический стоп-лосс на основе ATR, который корректируется с волатильностью рынка, и включает частичную функциональность получения прибыли для защиты прибыли.

Преимущества стратегии

- Высоко адаптивная стратегия, которая может адаптироваться к опыту трейдера и рыночным условиям

- Анализ нескольких временных рамок в расширенном режиме улучшает качество сигнала

- Динамические остановки на основе ATR адаптируются к изменяющейся волатильности рынка

- Частичный баланс прибыли при сохранении тенденции

- Гибкая конфигурация параметров для различных характеристик рынка

Стратегические риски

- Система двойного маркетинга может часто генерировать ложные сигналы на различных рынках

- Фильтрация трендов может привести к отставанию сигнала, упуская некоторые торговые возможности

- Прекращения ATR могут быть недостаточно быстро адаптированы к пикам волатильности

- Частичное получение прибыли может слишком рано уменьшить размер позиции при сильных тенденциях

Направления оптимизации стратегии

- Добавление показателей объема и волатильности для фильтрации ложных сигналов

- Рассмотреть возможность внедрения динамических параметров на основе рыночных условий

- Оптимизировать период расчета ATR для баланса чувствительности и стабильности

- Добавление модуля распознавания состояния рынка для автоматического выбора режима стратегии

- Введите больше вариантов стоп-лосса, таких как стоп-стопы и временные выходы

Резюме

Это хорошо разработанная и всеобъемлющая торговая система. Комбинация двойного движущегося среднего тренда и управления рисками на основе ATR обеспечивает как надежность, так и эффективное управление рисками. Дизайн двойного режима удовлетворяет потребности разных уровней трейдеров, в то время как богатые настройки параметров обеспечивают широкие возможности оптимизации. Трейдерам рекомендуется начинать с консервативных параметров в живой торговле и постепенно оптимизировать для достижения лучших результатов.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Динамическая тенденция двойного МСФО в соответствии со стратегией разумного управления рисками

- Продвинутая стратегия длинного динамического трендового прорыва

- Разрыв структуры с подтверждением объема многоусловной стратегии интеллектуальной торговли

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Стратегия модели оптимизации тенденции синтеза ATR

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Стратегия последовательности и структурного прорыва по различным тенденциям

- ТРАМА Двойная скользящая средняя кроссоверная интеллектуальная количественная стратегия торговли

- Стратегия торговли RSI-EMA с изменением масштаба позиций

- Тенденция с несколькими МА в соответствии со стратегией импульса RSI

- Многоуровневая EMA Фибоначчи

- Торговая система с прорывом разрыва по тренду с фильтром SMA

- Двойная перекрестная тенденция EMA в соответствии со стратегией с управлением рисками и системой временного фильтрации

- Двойная сглаженная скользящая средняя тенденция по стратегии - на основе модифицированного Хайкина-Аши

- MACD Multi-Interval Dynamic Stop-Loss and Take-Profit Trading System (Динамическая многопролетная торговая система с остановкой потерь и получением прибыли)

- Динамическая торговая система со стохастическим RSI и подтверждением свечей

- Динамическая адаптивная стратегия торговли (MTDAT) по многотехническим показателям

- Адаптивное обнаружение FVG и стратегия торговли MA с динамическим сопротивлением

- Система количественной стратегии многочастотного переворота импульса

- Автоматизированная система количественной торговли с перекрестным использованием двойного EMA и управлением рисками

- Динамическая тенденция двойного МСФО в соответствии со стратегией разумного управления рисками

- На основе KNN адаптивная параметрическая тенденция в соответствии со стратегией

- Многопериодная тенденция после системы торговли на основе диапазонов волатильности EMA

- Система отслеживания генерирует случайные действия

- Тенденция высокой ставки прибыли в рамках EMA в течение нескольких периодов времени в соответствии со стратегией (продвинутая)

- Тенденция волатильности адаптивного диапазона в соответствии с торговой стратегией